Firmy z sektora paliwowego mają sporo dodatkowych obowiązków związanych z dokonywanymi transakcjami w ramach działalności gospodarczej. Jak wiadomo paliwa zawsze były rozliczane w sposób szczególny, są ponadto jednym z podstawowych towarów opodatkowanych podatkiem akcyzowym. W dzisiejszej publikacji omówmy wzory formularzy VAT-14 i VAT-14A stosowane w przypadku wewnątrzwspólnotowego nabycia paliw.

Wewnątrzwspólnotowe nabycie paliw

W świetle ustawy o podatku VAT paliwo jest traktowane jak towar. W ustawie wymienione zostały kategorie paliw, które o ile są nabywane wewnątrzwspólnotowo muszą być rozliczane na odmiennych zasadach niż pozostałe towary.

paliwa ciekłe w rozumieniu ustawy o systemie monitorowania i kontrolowania jakości paliw,

biopaliwa ciekłe w rozumieniu ustawy o biokomponentach i biopaliwach ciekłych,

pozostałe towary o których mowa w art. 86 ust. 2 ustawy o podatku akcyzowym, wymienionych w załączniku nr 1 do tej ustawy, bez względu na kod CN

W przypadku wewnątrzwspólnotowego nabycia towarów, o których mowa powyżej, przedsiębiorca jest obowiązany, bez wezwania naczelnika urzędu skarbowego, do obliczania i wpłacania kwot podatku VAT na rachunek urzędu skarbowego właściwego w zakresie wpłat podatku akcyzowego w terminie:

5 dni od dnia, w którym towary te zostały wprowadzone do określonego we właściwym zezwoleniu miejsca odbioru wyrobów akcyzowych – jeżeli towary są nabywane wewnątrzwspólnotowo w rozumieniu przepisów ustawy o podatku akcyzowym przez zarejestrowanego odbiorcę z zastosowaniem procedury zawieszenia poboru akcyzy zgodnie z przepisami o podatku akcyzowym,

5 dni od dnia wprowadzenia tych towarów z terytorium państwa członkowskiego innego niż terytorium kraju do składu podatkowego,

z chwilą przemieszczenia tych towarów na terytorium kraju – jeżeli towary są

przemieszczane poza procedurą zawieszenia poboru akcyzy zgodnie z przepisami o podatku akcyzowym

Jeżeli termin płatności podatku opisany powyżej przypada na dzień wcześniejszy niż dzień wystawienia faktury dokumentującej dokonanie dostawy towarów będących przedmiotem wewnątrzwspólnotowego nabycia, termin ten upływa w dniu następującym po dniu wystawienia tej faktury, nie później jednak niż 16 dnia miesiąca następującego po miesiącu dokonania dostawy towarów będących przedmiotem wewnątrzwspólnotowego nabycia

Wyrok TSUE w sprawie wewnątrzwspólnotowego nabycia paliw

Zasady rozliczania wewnątrzwspólnotowego nabycia paliw znacznie odbiegają od zasad ogólnych stosowanych w rozliczaniu innych transakcji WNT. Jedna z firm zwróciła się za pośrednictwem sądu NSA do rozstrzygnięcia zgodności przepisów krajowych z przepisami unijnymi – sprawa C‑855/19 z dnia 18 marca 2021 r., wyrok TSUE zapadł 9 września 2021 r. Z treści rozstrzygnięcia wynika, że przepisy krajowe stosowane do rozliczania wewnątrzwspólnotowego nabycia paliw są w sprzeczności z przepisami unijnymi. W ślad za tym rozstrzygnięciem zaczęły wpływać zapytania o termin rozliczania podatku VAT w przypadku takich transakcji. W jednej z interpretacji podatkowych z dnia 22.06.2022 r. nr 0114-KDIP1-2.4012.202.2022.1.RD przedsiębiorca stanął na stanowisku, że w oparciu o wydany wyrok TSUE nie ma obowiązku dokonywania zapłaty podatku VAT w terminie 5 dni od wprowadzenia paliw lub z chwilą przemieszczenia. W ocenie przedsiębiorcy, jak czytamy w interpretacji, samo wydanie orzeczenia TSUE nie zmienia ani nie uchyla obowiązujących przepisów krajowych. Natomiast przedsiębiorca, do czasu zmiany odpowiednich przepisów prawa krajowego, ma możliwość dokonania wyboru: może zastosować obowiązujące normy prawa krajowego lub bezpośrednio zastosować przepisy dyrektywy VAT z uwzględnieniem wykładni wskazanej w danym orzeczeniu TSUE. Jednocześnie w przypadku zastosowania przez przedsiębiorcę bezpośrednio przepisów dyrektywy VAT z uwzględnieniem wykładni wskazanej przez TSUE, organy podatkowe są zobowiązane respektować rozstrzygnięcie TSUE. Jednak Dyrektor Krajowej Informacji Skarbowej (KIS) uznał to stanowisko za nieprawidłowe. W uzasadnieniu napisał, że w ślad za wyrokiem TSUE został wprowadzony przepis do ustawy VAT (art. 103 ust. 5ac), w którym jest mowa, że jeżeli termin płatności podatku określony zgodnie z ustawą przypada na dzień wcześniejszy niż dzień wystawienia faktury, termin zapłaty podatku upływa w dniu następującym po dniu wystawienia tej faktury, nie później jednak niż 16 dnia miesiąca następującego po miesiącu dokonania dostawy paliw. W konsekwencji zapłata nie może być dokonana w terminie do 25 dnia miesiąca, tylko najpóźniej do 16 dnia miesiąca. Po szczegóły odsyłamy do interpretacji. W jeszcze innym przypadku zapadło rozstrzygnięcie sądu NSA w sprawie wypłaty oprocentowania od dokonywanych przedwcześnie wpłat związanych z opłatą paliwową. Mowa jest o tym w wyroku NSA sygn. akt I FSK 1995/23 z dnia 18 stycznia 2024 r. W tym przypadku Dyrektor Izby Administracji Skarbowej w Warszawie nie chciał się zgodzić na wypłatę oprocentowania, jednak NSA nie podzieliło podniesionych przez niego zarzutów i przyznało rację przedsiębiorcy. Jak widać termin płatności opłaty paliwowej wzbudza niemałe emocje wśród zainteresowanych firm.

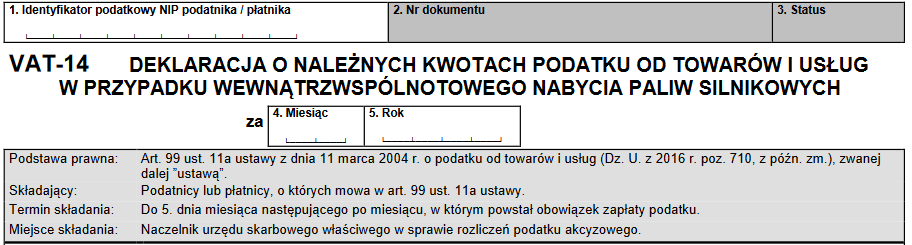

VAT-14 i VAT-14A – wzory formularzy w przypadku wewnątrzwspólnotowego nabycia paliw

Bez względu na obowiązujące terminy zapłaty podatku VAT od nabycia wewnątrzwspólnotowego paliwa każdy przedsiębiorca ma obowiązek złożenia deklaracji VAT-14 o należnych kwotach podatku VAT w przypadku wewnątrzwspólnotowego nabycia paliw silnikowych.

Deklarację VAT-14 o należnych kwotach podatku VAT za okresy miesięczne składa się naczelnikowi urzędu skarbowego właściwemu w sprawie rozliczania podatku akcyzowego, w terminie do 5 dnia miesiąca następującego po miesiącu, w którym powstał obowiązek zapłaty podatku.

Deklarację VAT-14 kłada się wyłącznie za pomocą środków komunikacji elektronicznej

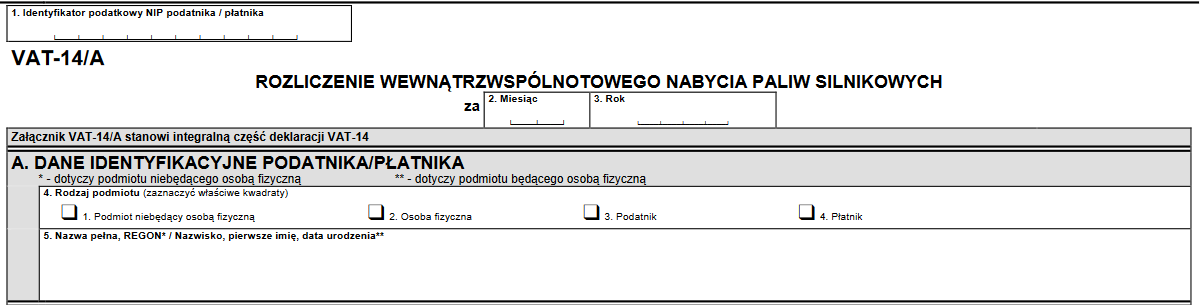

Wraz z deklaracją VAT-14 przedsiębiorca przedkłada również załącznik VAT-14/A – Rozliczenie wewnątrzwspólnotowego nabycia paliw silnikowych:

Części B załącznika należy wypełnić chronologicznie według dat transakcji:

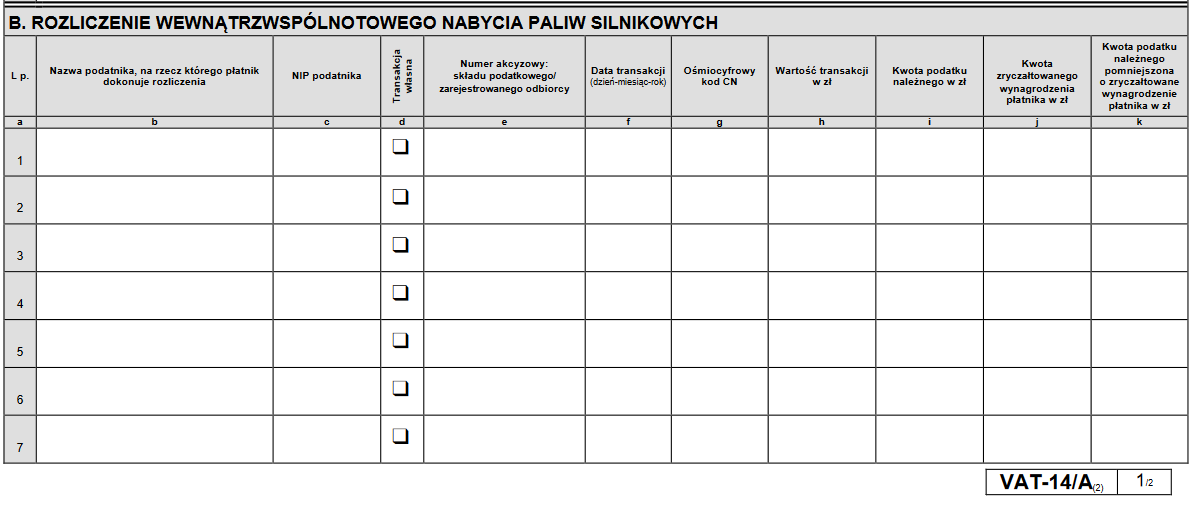

Zgodnie z wyjaśnieniami, które znajdują się na końcu deklaracji VAT-14 w poszczególnych kolumnach VAT-14/A należy podać następujące informacje:

kolumny b, c, j wypełnia się tylko wówczas jeżeli składający deklarację występuje w charakterze płatnika,

jeżeli składający deklarację występuje w charakterze podatnika i płatnika (w poz. 4 VAT-14 zaznaczono kwadrat nr 3 i 4), to w przypadku transakcji dokonanej na własną rzecz w kolumnie d należy zaznaczyć kwadrat znakiem X. W pozostałych przypadkach kolumny d nie wypełnia się,

kolumnę e wypełnia się tylko w przypadku zastosowania procedury zawieszenia poboru akcyzy,

w kolumnie f należy wpisać datę transakcji powodującej powstanie obowiązku zapłaty kwoty podatku. Przez datę transakcji należy rozumieć datę, od której liczy się termin wpłaty kwoty podatku zgodnie z art. 103 ust. 5a i 5b ustawy VAT,

w kolumnie h należy wpisać wartość transakcji bez kwoty podatku, stanowiącą podstawę opodatkowania. Jeżeli w danym dniu było więcej transakcji z tym samym kontrahentem, to można podać sumę wartości tych transakcji (z tego samego dnia), pod warunkiem, że transakcje te dotyczą wyrobu o tym samym kodzie CN,

w kolumnie i należy podać kwotę podatku należnego od wyszczególnionych w kolumnie h transakcji,

w kolumnie j należy wpisać kwotę zryczałtowanego wynagrodzenia płatnika z tytułu terminowego wpłacania podatku zgodnie z ustawą Ordynacja podatkowa,

w kolumnie k w ostatnim wierszu dla transakcji z tego samego dnia należy wpisać łączną kwotę podatku dla transakcji z tego samego dnia po pomniejszeniu o łączną kwotę zryczałtowanego wynagrodzenia płatnika z kolumny j. Jeżeli rozliczenia dokonuje podatnik, kwota podatku wykazana w kolumnie k równa się kwocie podatku wykazanej w kolumnie i,

suma kwot z poz. 7 powinna być równa sumie kwot z poz. 8 i 9 załącznika.

Uwaga!

Deklarację VAT-14, VAT-14/A składa się przez Platformę Usług Elektronicznych Skarbowo-Celnych (PUESC). Na tej stronie przedsiębiorca zostanie poprowadzony krok po kroku przy wypełnianiu i składaniu deklaracji

Podsumowanie

W dzisiejszej publikacji opisany został temat składania deklaracji VAT-14 i VAT-14/A w przypadku wewnątrzwspólnotowego nabycia paliw. Do zapłaty opłaty paliwowej zobowiązani są m.in. przedsiębiorcy dokonujący wewnątrzwspólnotowego nabycia paliw. Termin zapłaty wynika wprost z ustawy, jednak jak się okazuje wokół tego tematu powstały niemałe kontrowersje, co zostało opisane powołując się na wyrok TSUE i rozstrzygnięcia krajowe. W pewnych okolicznościach mogą powstać wątpliwości, w jakim terminie powinien zostać uregulowany podatek. Co do terminu złożenia deklaracji VAT-14 i VAT-14/A, to został on określony do 5 dnia miesiąca po miesiącu, w którym powstał obowiązek zapłaty podatku. Składający deklarację może występować jedynie w roli płatnika lub w roli podatnika i płatnika jednocześnie, w zależności od tego dokonują stosownych oznaczeń na deklaracji. Formularz VAT-14, VAT14/A można przesłać jedynie za pomocą środków komunikacji elektronicznej.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

E-commerce właśnie wchodzi w nową fazę. Klient nie musi już odwiedzać Twojego sklepu, przeglądać kategorii ani klikać „dodaj do koszyka”. Wystarczy jedno polecenie do asystenta AI, a zakup dzieje się automatycznie.

W 2026 roku w Polsce wprowadza się Krajowy System e-Faktur (KSeF), co wymusza na firmach obowiązek wystawiania i odbierania faktur elektronicznych. Planujesz otworzyć firmę w 2026 roku? Sprawdź, czy już podczas rejestracji firmy będziesz musiał korzystać z KSeF oraz czy logowanie do systemu jest konieczne już na etapie zakładania działalności.

Rok 2026 przynosi kolejne istotne zmiany w przepisach prawa pracy, które w praktyce znacząco wpływają na sposób prowadzenia rekrutacji oraz publikowania ogłoszeń o pracę. Nowelizacje Kodeksu pracy oraz implementacja regulacji unijnych nakładają nowe obowiązki pracodawców, w tym obowiązek zapewnienia jawności wynagrodzeń na etapie rekrutacji, a także nowe wymagania dotyczące treści ogłoszeń o pracę, związane z wprowadzeniem neutralności płciowej stanowisk pracy.

Sprzedaż lub zakup firmy to decyzja wymagająca nie tylko precyzyjnej wyceny, ale też przewidzenia, jak firma będzie funkcjonować po zmianie właściciela. W takich sytuacjach coraz większą rolę odgrywa mechanizm znany jako earn out.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

Jak Twój e-commerce może sprzedawać wewnątrz Google Gemini? Poznaj Universal Commerce Protocol (UCP)

Rejestracja firmy w 2026 a KSeF – co system zmienia w zakładaniu działalności gospodarczej?

Rejestracja firmy w 2026 a KSeF – co system zmienia w zakładaniu działalności gospodarczej?

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę

Czym jest klauzula earn out i kiedy warto ją zastosować?

Czym jest klauzula earn out i kiedy warto ją zastosować?