Faktury dla zagranicznych kontrahentów należy wystawiać w Krajowym Systemie e-Faktur (KSeF). Pojawia się jednak pytanie dotyczące języka faktury – czy w ramach KSeF można wystawiać dokumenty w języku obcym? Czy przepisy wymagają stosowania wyłącznie języka polskiego, a może KSeF dopuszcza faktury w języku innym niż polski?

KSeF dopuszcza wystawianie faktur w języku obcym, zarówno w strukturze XML, jak i w wizualizacji dla odbiorcy.

Obowiązek stosowania języka polskiego dotyczy głównie faktur dla konsumentów w Polsce oraz jednostek sektora publicznego; w transakcjach B2B język polski nie jest wymagany.

W przypadku kontroli podatkowej organy mogą wymagać tłumaczenia dokumentu na język polski.

Obowiązek używania języka polskiego w obrocie gospodarczym

Ustawa o języku polskim w art. 7-11 wskazuje, że:

Na terytorium Rzeczypospolitej Polskiej w obrocie z udziałem konsumentów oraz przy wykonywaniu przepisów z zakresu prawa pracy używa się języka polskiego, jeżeli konsument lub osoba świadcząca pracę ma miejsce zamieszkania w Polsce w chwili zawarcia umowy oraz umowa ma być wykonana lub wykonywana na terytorium kraju.

Na terytorium Rzeczypospolitej Polskiej w obrocie bez udziału konsumentów używa się języka polskiego, jeżeli obrót ten jest wykonywany przez podmioty, których mowa w art. 4 (organy publiczne).

Przepisy ustawy o języku polskim stosuje się do dokumentów i informacji, których obowiązek sporządzenia lub podania wynika z odrębnych przepisów.

Obowiązek używania języka polskiego w powyższym zakresie dotyczy w szczególności:

ostrzeżeń i informacji dla konsumentów wymaganych na podstawie innych przepisów,

instrukcji obsługi,

informacji o właściwościach towarów i usług.

Obcojęzyczne opisy towarów i usług oraz obcojęzyczne oferty, ostrzeżenia i informacje dla konsumentów muszą być jednocześnie sporządzone w polskiej wersji językowej.

Nie wymagają opisu w języku polskim ostrzeżenia i informacje dla konsumentów, jeżeli są wyrażone w powszechnie zrozumiałej formie graficznej; jeżeli formie graficznej towarzyszy opis, to opis ten powinien być sporządzony w języku polskim.

Więcej instrukcji oraz inne materiały na temat KSeF, znajdziesz: tutaj.

Czy faktura może być w języku obcym?

Choć przepisy ustawy o VAT nie wymagają, aby faktury były wystawiane w języku narodowym, to zgodnie z przytoczoną powyżej ustawą o języku polskim niektóre z nich powinny być sporządzone właśnie w tym języku.

W zakresie faktur, obowiązek stosowania języka polskiego zależy od rodzaju nabywcy:

Faktura dla konsumenta z Polski – musi być w polskiej wersji językowej.

Faktura dla konsumenta z zagranicy – nie musi być w polskiej wersji językowej.

Faktura dla przedsiębiorców (zarówno z Polski, jak i spoza Polski) – może być w języku obcym, jeśli strony wyrażą na to zgodę. Nie ma obowiązku języka polskiego.

Faktura dla jednostek prawa publicznego (instytucje prawa publicznego) – powinna być w polskiej wersji językowej.

Faktura w języku obcym a KSeF

KSeF dopuszcza wystawianie faktur w języku obcym – nie blokuje tej możliwości.

Potwierdza to ministerialny podręcznik KSeF 2.0 (cz.II: Wystawianie i otrzymywanie faktur w KSeF, Warszawa, luty 2026).

“Faktura udostępniana nabywcy lub używana poza KSeF może zawierać informacje w języku obcym. Możliwe jest wystawienie faktury w języku polskim (tj. plik XML w języku polskim), a następnie jej udostępnienie nabywcy lub użycie poza KSeF w języku obcym lub w dwóch językach równocześnie. Kluczowe jest jednak, aby dane umieszczone w fakturze udostępnianej nabywcy poza KSeF lub używanej poza KSeF (w języku obcym) pod względem merytorycznym odpowiadały zawartości pliku XML faktury w języku polskim. Ponadto, nie ma również przeszkód, aby plik XML przesyłany do KSeF zawierał dane przygotowane w języku obcym”.

Potwierdzenie powyższego znajduje odzwierciedlenie m.in. w interpretacji indywidualnej z 3 lipca 2025 r. (sygn. 0114-KDIP1-3.4012.333.2025.2.AMA), w której Dyrektor Krajowej Informacji Skarbowej uznał za prawidłowe stanowisko spółki planującej wystawianie faktur ustrukturyzowanych w języku obcym (zarówno w strukturze XML, jak i w ich wizualizacji) na rzecz kontrahentów zagranicznych nieposiadających siedziby ani stałego miejsca prowadzenia działalności gospodarczej w Polsce. Administracja podatkowa wskazuje w interpretacji, że:

Można stosować język obcy w pliku XML faktury ustrukturyzowanej (czyli tej „właściwej” fakturze w KSeF) oraz wizualizacji tej faktury przekazywanej zagranicznemu kontrahentowi.

Ustawa o VAT nie nakazuje wystawiania faktur w języku polskim. Obowiązek używania języka polskiego dotyczy głównie: relacji z konsumentami w Polsce oraz podmiotów wykonujących zadania publiczne. W przypadku transakcji B2B z zagranicznym kontrahentem taki obowiązek nie występuje.

Kwota VAT musi być wykazana w złotych (zgodnie z ustawą) – niezależnie od języka na fakturze.

Wizualizacja faktury musi być zgodna z plikiem XML w KSeF – nie może zawierać sprzecznych ani dodatkowych informacji.

W razie kontroli podatkowej urząd może zażądać tłumaczenia na język polski.

W kontekście wizualizacji faktury ustrukturyzowanej KSeF istotne jest, aby informacje zawarte w wizualizacji nie zaburzyły w jakimkolwiek stopniu czytelności dokumentu. Przekazywana nabywcy wizualizacja musi odzwierciedlać wszystkie informacje zawarte w pliku xml. Na wizualizacji umieszczane powinny być dane, które pozostają spójne z danymi zawartymi w fakturze wystawionej za pomocą Krajowego systemu e-Faktur. Oznacza to, że mogą Państwo wygenerować wizualizację faktury dopiero po jej zatwierdzeniu przez system i nadaniu numeru KSeF.

Możliwe jest także wystawienie faktury w języku polskim (tj. plik xml w języku polskim), a następnie jej zwizualizowanie w języku obcym lub np. zastosowanie wizualizacji w dwóch językach równocześnie. Kluczowe jest jednak, aby dane umieszczone na wizualizacji (w języku obcym) pod względem merytorycznym odpowiadały zawartości pliku xml faktury w języku polskim.

Zmiana języka wizualizacji nie zmienia XML — to tylko sposób wyświetlania dla klienta.

Tłumaczenie faktury – kiedy jest potrzebne?

Tłumaczenie faktury będzie potrzebne w razie ewentualnej kontroli podatkowej. Jak wskazuje nam art. 287 §1:

“Kontrolowany, jego pracownik oraz osoba współdziałająca z kontrolowanym są obowiązani umożliwić wykonywanie czynności, o których mowa w art. 286, w szczególności (…) przedstawić, na żądanie kontrolującego, tłumaczenie na język polski sporządzonej w języku obcym dokumentacji dotyczącej spraw będących przedmiotem kontroli (…)”.

Przepisy nie rozstrzygają wprost, czy tłumaczenie powinno zostać sporządzone przez tłumacza przysięgłego. Z praktyki organów podatkowych oraz z orzecznictwa wynika, że dobrą praktyką jest korzystanie z tłumaczeń przysięgłych w sytuacjach, gdy dokument ma stanowić dowód w toku kontroli podatkowej, gdy organ wyraźnie wzywa do przedłożenia tłumaczenia albo gdy treść dokumentu ma istotne znaczenie dla rozstrzygnięcia sprawy.

W bieżącym obrocie gospodarczym — gdy organ nie kwestionuje treści dokumentu i nie żąda jego tłumaczenia — a także dla celów wewnętrznych, w tym księgowych, co do zasady nie ma takiego obowiązku. Dla bezpieczeństwa warto jednak dysponować przynajmniej roboczym tłumaczeniem dokumentu.

Faktury dwujęzyczne: rozwiązanie

Zgodnie z polskimi przepisami podatkowymi, dokumenty księgowe powinny być sporządzone w języku polskim. Jednak w handlu międzynarodowym powszechną praktyką jest stosowanie faktur dwujęzycznych. Takie rozwiązanie powoduje, że:

Krajowa Administracja Skarbowa ma wgląd w treść bez konieczności żądania tłumaczenia;

Kontrahent zagraniczny otrzymuje dokument, który jest dla niego zrozumiały.

Należy pamiętać, że choć faktura może być sporządzona w języku obcym, to kwota podatku VAT zawsze musi być wyrażona walucie polskiej (PLN), o czym przeczytasz w Faktura w walucie obcej w KSeF. Co z kursem walut?

Wygodnie wysyłaj i wystawiaj faktury w KSeF

To i więcej w jednej aplikacji IFIRMA

Faktury dwujęzyczne i KsEF w IFRIMA

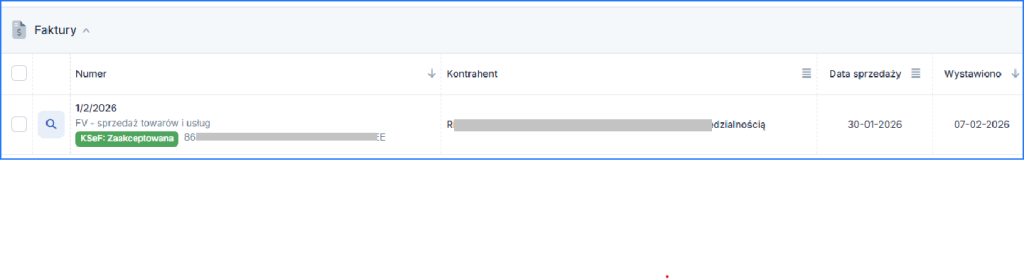

Faktura dwujęzyczna wysłana do KSeF z IFIRMA.

Wybieramy fakturę, którą wysłaliśmy z IFIRMA do KSeF. Znajdziemy ją na liście wystawionych faktur z zielonym znacznikiem “KSeF zaakceptowano”.

Faktury dwujęzyczne i ksef w IFIRMA, zaakceptowano

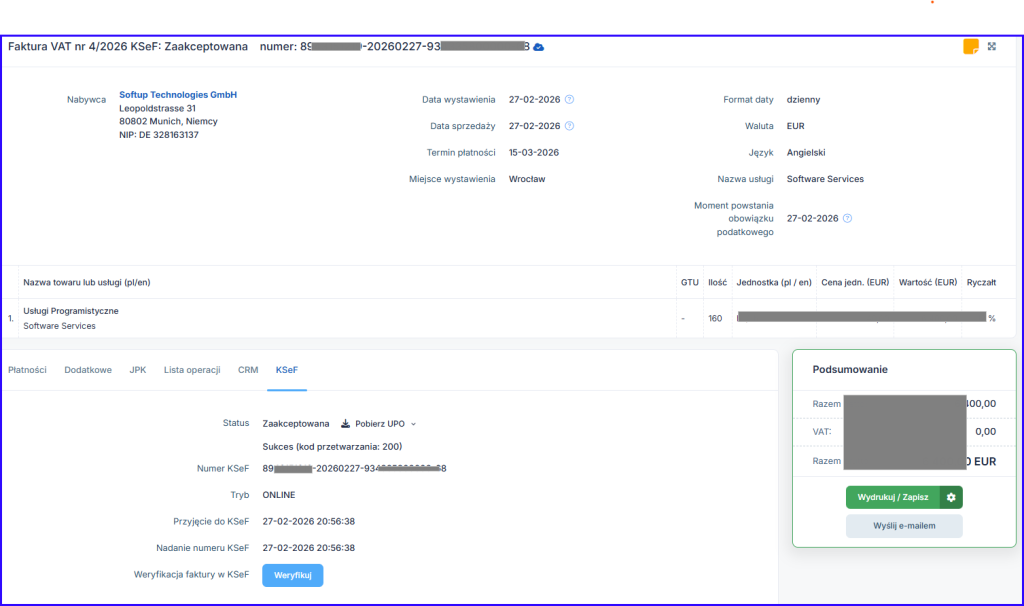

Po wejściu w szczegóły danej faktury możemy sprawdzić precyzyjnie, kiedy faktura została wysłana do KSeF oraz pobrać UPO (w wersji PDF lub xml). Na podanym przykładzie widzimy, że faktura jest w walucie obcej oraz dwujęzyczna.

Wystawianie faktur w IFIRMA

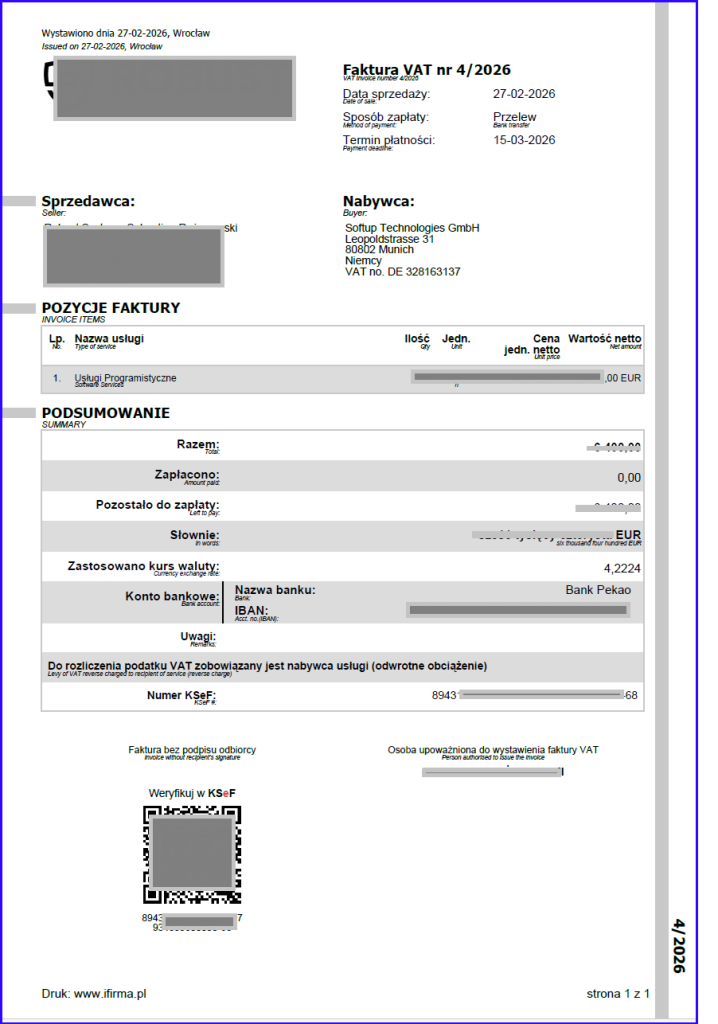

Faktura jest dla kontrahenta zagranicznego, co oznacza, że trzeba mu ją przekazać poza KSeF (jej wizualizację). W tym celu generujemy PDF faktury (możliwe jest kilka miejsc skąd można wygenerować pdf).

Po wygenerowaniu pliku PDF wyświetli się wizualizacja dwujęzycznej faktury, wcześniej przesłanej do KSeF bezpośrednio z IFIRMA. Obecność faktury w KSeF potwierdza kod QR wraz z numerem KSeF umieszczonym pod nim. Dodatkowo, klikając w napis „weryfikuj w KSeF”, można odnaleźć tę fakturę w systemie KSeF.

Wystawianie faktur w IFIRMA, wizualizacja

Szczegółowo proces wysyłki faktur do KSeF oraz wizualizacji opisaliśmy w tej instrukcji.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Senat zakończył kolejny etap prac nad reformą Państwowej Inspekcji Pracy. Nowelizacja ustawy została przyjęta bez poprawek, co oznacza przyspieszenie dalszego procesu legislacyjnego. Jeśli przepisy wejdą w życie, inspektorzy pracy zyskają nowe narzędzia – w tym możliwość przekształcania pozornych umów cywilnoprawnych i kontraktów B2B w umowy o pracę w drodze decyzji administracyjnej.

Jednoosobowa spółka z ograniczoną odpowiedzialnością (sp. z o.o.) to jedna z form prowadzenia działalności gospodarczej. W niniejszym artykule omawiamy koszty związane z założeniem i prowadzeniem jednoosobowej spółki z o.o, a także składki ZUS, rozliczenie podatkowe oraz inne formalne aspekty, które warto znać.

Czy śmierć jednego ze wspólników oznacza koniec działalności spółki z ograniczoną odpowiedzialnością? Sukcesja w spółce z o.o. niezmiennie rodzi pytania i wątpliwości, w szczególności w firmach rodzinnych oraz przedsiębiorstwach prowadzonych od lat w tej właśnie formie prawnej.

Nie każdy musi znać techniczne szczegóły tworzenia aplikacji mobilnej, ale każdy, kto ją udostępnia lub wykorzystuje komercyjnie, powinien pamiętać o obowiązkach prawnych. Podobnie jak sklep internetowy aplikacja wymaga regulaminu, polityki prywatności i przestrzegania przepisów. Brak formalności może prowadzić do sporów z użytkownikami lub problemów z organami nadzoru.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Jednoosobowa spółka z o.o. – koszty założenia i prowadzenia. Składki ZUS, księgowość i inne

Jednoosobowa spółka z o.o. – koszty założenia i prowadzenia. Składki ZUS, księgowość i inne

Na czym polega sukcesja w spółce z ograniczoną odpowiedzialnością?

Na czym polega sukcesja w spółce z ograniczoną odpowiedzialnością?

Tworzenie aplikacji mobilnej zgodnie z prawem. O czym musisz pamiętać?

Tworzenie aplikacji mobilnej zgodnie z prawem. O czym musisz pamiętać?