Choć przepisy nie regulują wprost egzekucji z kryptowalut, to jednak jest taka możliwość. Jedynie nie ma dokładnych regulacji ustawowych (być może pojawią się w przyszłości, ponieważ — jak wiemy — prawo jest reakcją na rzeczywistość).

Aktualnie zastosowanie tu mogą mieć przepisy działu III Kodeksu postępowania cywilnego o egzekucji komorniczej. Stanowią one w art. 801 1, § 1, że „dłużnik składa komornikowi, na piśmie lub ustnie do protokołu, wykaz majątku wraz z oświadczeniem o jego prawdziwości i zupełności pod rygorem odpowiedzialności karnej za złożenie fałszywego oświadczenia. Wzywając dłużnika do złożenia wykazu majątku, komornik uprzedza go o odpowiedzialności karnej za złożenie fałszywego oświadczenia oraz poucza, że w razie niezłożenia wykazu majątku wierzyciel może zlecić komornikowi poszukiwanie majątku dłużnika.

§ 2 Jeżeli dłużnik bez usprawiedliwionej przyczyny nie złoży wykazu majątku wraz z oświadczeniem o jego prawdziwości i zupełności albo nie udzieli odpowiedzi na zadane mu pytanie, komornik może ukarać go grzywną.”

Kryptowalutę traktuje się (dla celów postępowania egzekucyjnego) jako prawo majątkowe, stąd może ona podlegać wykazaniu w oświadczeniu majątkowym. Jeśli nie zostanie w nim ujawniona, wierzyciel może zlecić komornikowi poszukiwanie majątku dłużnika. Oczywiście, wierzyciel powinien mieć wiedzę o posiadaniu kryptowalut przez dłużnika.

Co ciekawe, komornik może zawiadomić daną giełdę kryptowalut o zajęciu komorniczym. Zajęta kryptowaluta może zostać przelana na rachunek wskazany przez wierzyciela — gdy komornik takiego rachunku nie posiada.

Na świecie, jak i w Polsce zdarzyły się już przypadki “przejęcia” kryptowalut przez firmy windykacyjne.

Zalegasz z podatkami – urząd skarbowy także może zająć bitcoina

Za sensacyjną można uznać sprzedaż (uzyskanych od dłużników podatkowych) kryptowalut w drodze licytacji w urzędach skarbowych.

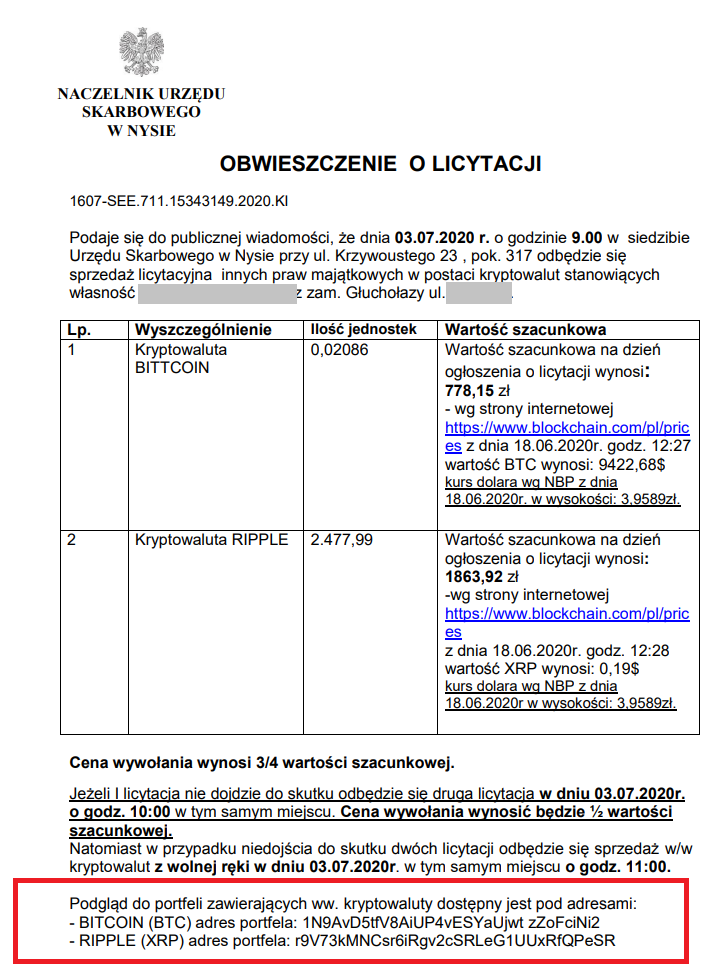

Urząd Skarbowy w Opolu w roku 2020 wystosował obwieszczenie o licytacji BITCOINA oraz RIPPLE. Czytamy w obwieszczeniu, że „przeniesienie praw własności ww. kryptowalut odbędzie się poprzez:

a) wydanie przez Organ Egzekucyjny — Naczelnika Urzędu Skarbowego w Nysie, kluczy prywatnych (w formie kodu na nośniku papierowym), zabezpieczonych w kopertach przekazanych przez organy ściągania lub

b) transfer (przeniesienie) kryptowalut z portfeli organów ścigania na portfele nabywcy.

Powyższa czynność zostanie potwierdzona poprzez podpisanie umowy kupna-sprzedaży kryptowalut.”.

Kolejny przypadek licytacji zajętego bitcoina to Urząd Skarbowy w Białymstoku. Licytacja odbyła się 22.02.2022. Tym razem wartość licytowanego bitcoina została wyceniona na 72 935,17 zł, a cena wywoławcza, to 54 701,38 zł. Ostatecznie bitcoin został sprzedany za 83 000 zł.

Także i Lubelski Urząd Skarbowy zdecydował się na sprzedaż pozyskanego bitcoina od dłużnika podatkowego. Licytacja odbyła się 26.10.2022 r. i jak wskazuje obwieszczenie, transfer nabytej w drodze licytacji kryptowaluty nastąpi na wskazany przez nabywcę portfel kryptowalutowy bądź portfel sprzętowy w obecności prokuratora i biegłego po dokonaniu zapłaty całości ceny wylicytowanej ruchomości.

Jak widzimy, egzekucja kryptowaluty jest możliwa. Może zostać wykonana przez komornika, choć jest to trudniejszy proces i może wymagać więcej wysiłku, niż standardowa egzekucja z majątku.

A jeśli zalegamy z podatkami, to i urzędy skarbowe mogą posłużyć się naszymi kryptowalutami w celu zaspokojenia swoich roszczeń.

FAQ - najczęściej zadawane pytania

Czy możliwa jest egzekucja z kryptowaluty?

Choć przepisy nie regulują wprost egzekucji z kryptowalut, to jednak jest taka możliwość.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

A co jeśli mam już ogłoszoną upadłość konsumencką?

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Krajowy System e-Faktur (KSeF) to system do wystawiania faktur ustrukturyzowanych. Ważnym elementem wysyłki faktury jest Urzędowe Poświadczenie Odbioru (UPO) – dokument, który potwierdza, że faktura została przyjęta i przetworzona przez system. Sprawdź, co powinno zawierać UPO KSeF!

Na dzisiejszym rynku trudno przetrwać bez jasno zdefiniowanej przewagi konkurencyjnej. Czym się wyróżniasz? Dlaczego klient ma wybrać właśnie Ciebie, a nie Twojego rywala? To pytania, na które każda firma – niezależnie od wielkości – musi znać odpowiedź. W tym artykule pokażemy, czym dokładnie jest przewaga konkurencyjna, jak ją zbudować, a także jakie błędy najczęściej popełniają przedsiębiorcy próbując się wyróżnić.

KSeF nadchodzi wielkimi krokami i dla wielu przedsiębiorców oznacza coś więcej niż tylko kolejną zmianę przepisów. To realna zmiana sposobu wystawiania i obiegu faktur, a co za tym idzie, także codziennej pracy z księgowością.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

UPO a KSeF – co zawiera urzędowe poświadczenie odbioru KSeF? Najważniejsze informacje

UPO a KSeF – co zawiera urzędowe poświadczenie odbioru KSeF? Najważniejsze informacje

Praca zdalna w e-commerce – jak skutecznie zarządzać zespołem? Narzędzia, procesy, wyniki

Praca zdalna w e-commerce – jak skutecznie zarządzać zespołem? Narzędzia, procesy, wyniki

Przewaga konkurencyjna – co jest Twoją mocną stroną?

Przewaga konkurencyjna – co jest Twoją mocną stroną?

Czy warto zmienić program księgowy przez KSeF? Sprawdź, zanim będzie za późno

Czy warto zmienić program księgowy przez KSeF? Sprawdź, zanim będzie za późno

A co jeśli mam już ogłoszoną upadłość konsumencką?