Mały ZUS Plus 2026 – kto może skorzystać i jak długo?

Mały ZUS Plus 2026 – kto może skorzystać i jak długo?

Zastanawiasz się kto może skorzystać z Małego ZUS Plus i jak długo? W dzisiejszym artykule zamieścimy wszystkie najważniejsze informacje na ten temat.

Działalność gospodarcza będzie wliczana do stażu pracy?

Działalność gospodarcza będzie wliczana do stażu pracy?

Dnia 15.10 2025 roku, Prezydent podpisał tzw. ustawę stażową – która wprowadza nowe rozwiązanie, jakim jest wliczanie do stażu pracy także tych okresów, które dotąd nie były brane pod uwagę, jak np. prowadzenie działalności gospodarczej, czy praca na umowie zleceniu.

KSeF z perspektywy przedsiębiorców — badanie ankietowe

KSeF z perspektywy przedsiębiorców — badanie ankietowe

Podziel się z nami swoją opinią na temat KSeF. Interesuje nas, jak oceniasz wdrożenie nowego systemu i czego się po nim spodziewasz.

Dofinansowanie “Czyste Powietrze” – zasady 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

W ramach programu “Czyste Powietrze” można uzyskać dofinansowanie na kompleksową termomodernizację budynków oraz wymianę starych źródeł ciepła na te nowoczesne spełniające odpowiednie normy. Sprawdź szczegóły dotacji oraz zapoznaj się, ze zmianami w “Czystym Powietrzu” od roku 2024.

Pytanie do autora:

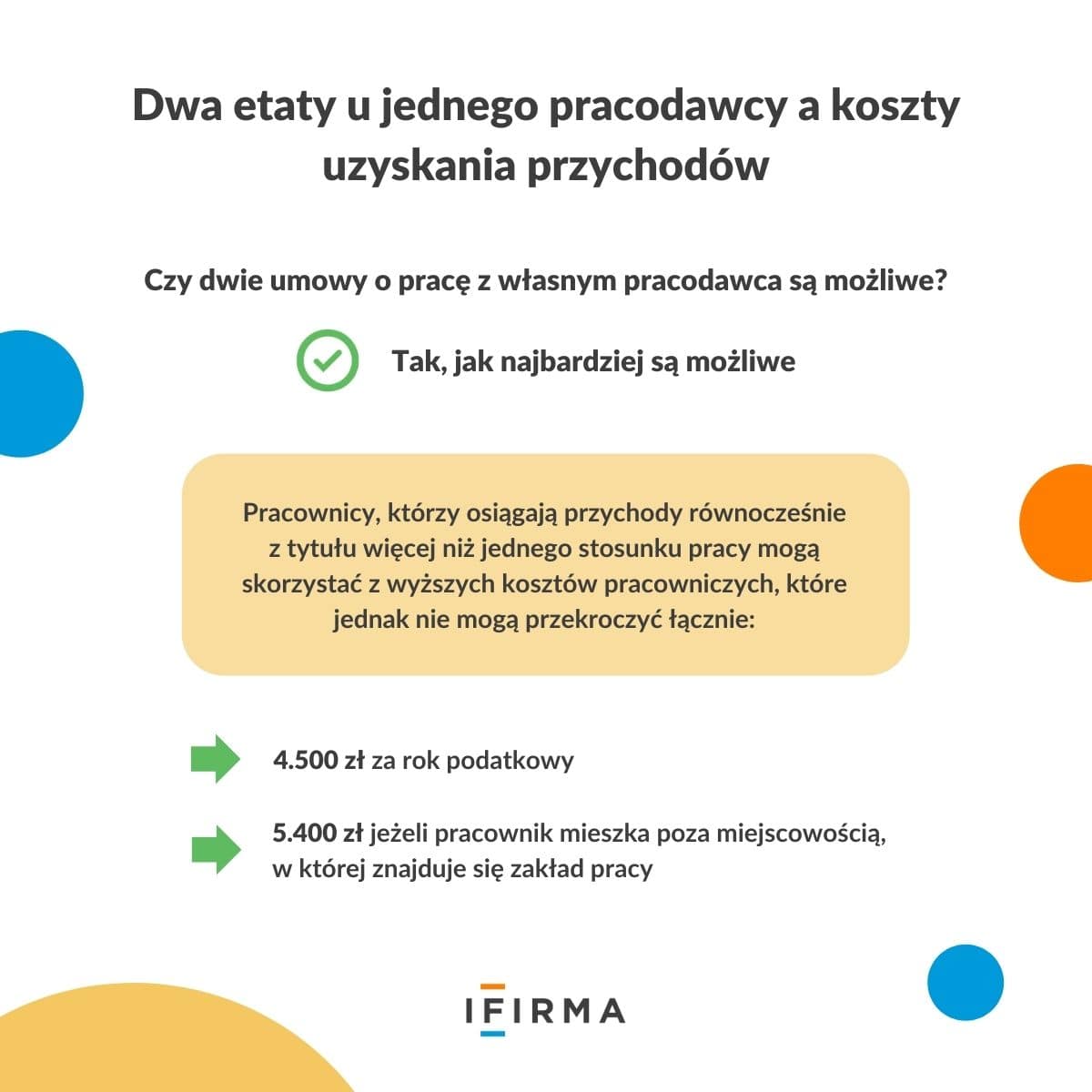

Co w przypadku dwóch umów na takie samo stanowisko w tym samym miejscu pracy (praca dla dwóch różnych placówek pracodawcy, każda finansowana z innych środków)?

Czy też można zastosować kup w każdej umowie?

Zachęcamy do zapoznania się również z naszą inną publikacją w podobnej tematyce https://www.ifirma.pl/blog/dwa-etaty-u-jednego-pracodawcy-a-koszty-uzyskania-przychodow/#pracownicze-koszty-uzsykania-przychodow

W sytuacjach, które budzą wątpliwości można również skontaktować się z Krajową Informacją Skarbową lub wystąpić o indywidualną interpretację.