Przedsiębiorstwo w spadku jest to forma tymczasowego zarządzania przedsiębiorstwem po śmierci przedsiębiorcy. Działalność gospodarcza jest co prawda kontynuowana, ale firma w spadku rozlicza się jedynie z przychodów i kosztów powstałych od dnia śmierci przedsiębiorcy. Dzisiaj opiszemy jak wypełnić PIT-36S.

Kto składa PIT 36S?

Zeznanie roczne PIT-36S składa przedsiębiorstwo w spadku, które prowadzi działalność gospodarczą opodatkowaną według skali podatkowej. Taka forma opodatkowania dochodów musi być kontynuowana przez zarządcę sukcesyjnego w roku, w którym zmarł przedsiębiorca, jeżeli się w ten sposób rozliczał z fiskusem. Jednak nic nie stoi na przeszkodzie, aby również przedsiębiorstwo w spadku wybrało tę formę dobrowolnie w kolejnych latach.

Jak wypełnić PIT-36S?

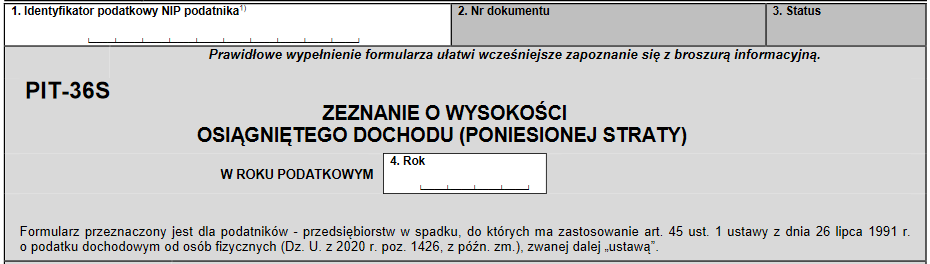

W składanym zeznaniu PIT-36S przedsiębiorstwo w spadku podaje NIP zmarłego przedsiębiorcy.

W części A “Miejsce i cel składania zeznania” przedsiębiorstwo w spadku wskazuje urząd skarbowy według miejsca zamieszkania na dzień otwarcia spadku zmarłego przedsiębiorcy. W zależności od tego, czy jest to zeznanie pierwotne, czy jego korekta należy zaznaczyć odpowiedni checkbox.

W części B “Dane identyfikacyjne” wpisujemy nazwisko, pierwsze imię i datę urodzenia zmarłego przedsiębiorcy. Takie dane znajdą się również w składanych załącznikach do zeznania.

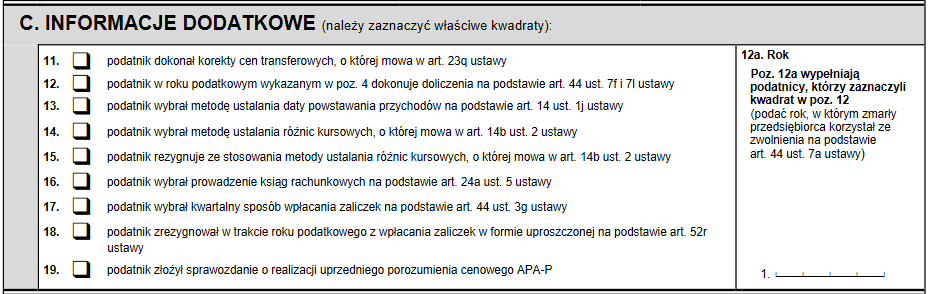

W części C “Informacje dodatkowe” przedsiębiorstwo w spadku zaznacza odpowiednie kwadraty, które będą dotyczyły jego firmy. Podaje się tutaj m.in. informacje o kwartalnym sposobie wpłaty zaliczek w trakcie roku podatkowego, jeżeli taki był stosowany.

W części D “Dochód/strata” wykazywane są przychody, koszty uzyskania przychodów, dochód/stratę i należne zaliczki przedsiębiorstwa w spadku. W pierwszym roku, w którym zmarł przedsiębiorca będą to kwoty obejmujące okres od dnia śmierci do końca roku podatkowego. Zasada wykazywania tych danych jest taka sama, jak w pozostałych przypadkach rozliczania działalności gospodarczej. Prowadzenie ksiąg podatkowych przedsiębiorstwa w spadku opiera się tak samo na ustawie o PIT i rozporządzeniu w sprawie PKPiR.

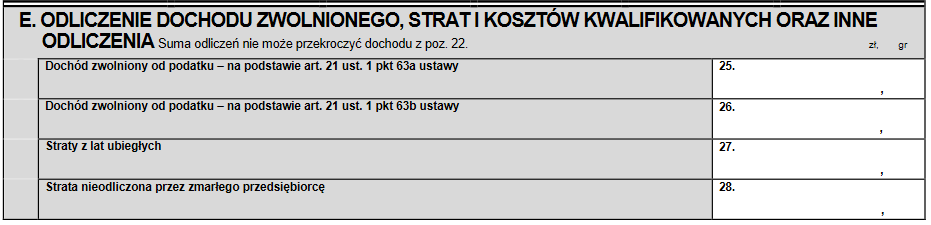

W części E “Odliczenie dochodu zwolnionego, strat i kosztów kwalifikowalnych oraz inne odliczenia” wpisuje się m.in. straty, które poniosło przedsiębiorstwo w spadku, ale również można tutaj uwzględnić straty poniesione przez zmarłego przedsiębiorcę, które nie zostały przez niego odliczone.

W dalszej części można wykazać koszty kwalifikowalne z tytułu działalności badawczo-rozwojowej (B+R) prowadzonej przez przedsiębiorstwo w spadku, ale również można tutaj wykazać koszty poniesione przez zmarłego przedsiębiorcę.

W części F “Ustalenie podstawy opodatkowania/starty” wykazywane są wszelkiego rodzaju zwiększenia, zmniejszenia podstawy opodatkowania, które będą miały wpływ na wysokość podstawy opodatkowania.

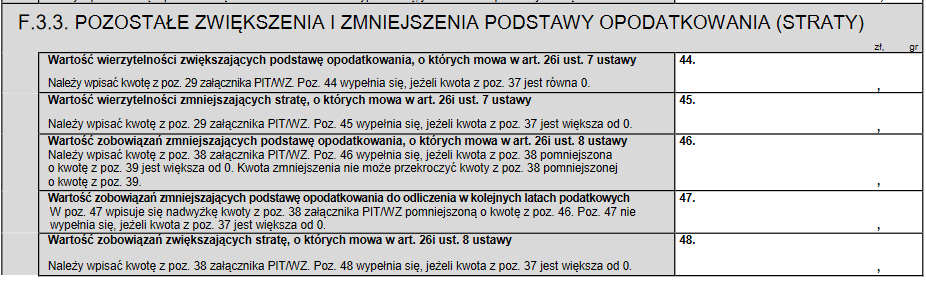

W części F.3.3 przedsiębiorstwo w spadku wykazuje zmniejszenia/zwiększenia podstawy opodatkowania, które znalazły się w załączniku PIT/WZ “Informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikającą z transakcji handlowych”. Jest to nowy załącznik obowiązujący począwszy od zeznań składanych za 2020 rok. Znajdą się w nim nieuregulowane należności i zobowiązania, które będą odpowiednio zmniejszały lub zwiększały podstawę opodatkowania. Ma to związek z wprowadzeniem ulgi na złe długi w podatku dochodowym.

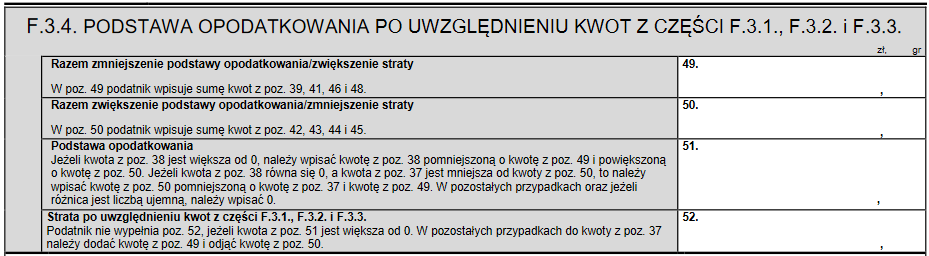

W części F.3.4. znajdzie się podsumowanie wszystkich zwiększeń i zmniejszeń i zostanie wyliczona ostateczna kwota, jaka znajdzie się w podstawie opodatkowania podatkiem dochodowym lub powstanie strata na działalności gospodarczej.

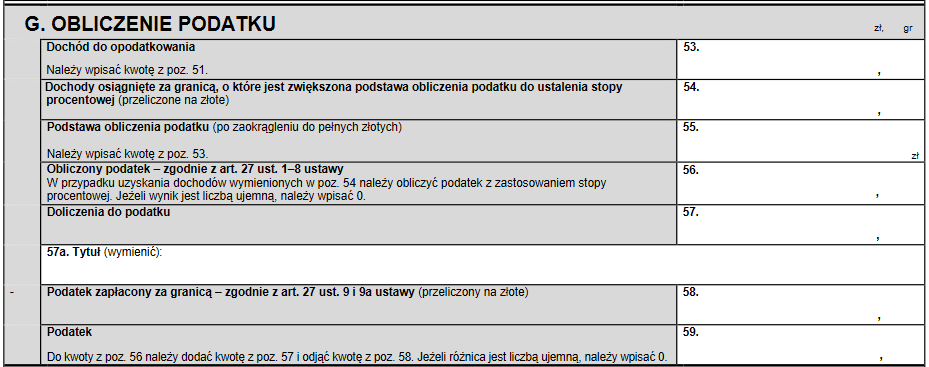

W części G “Obliczenie podatku” znajdzie się już finalna kwota dochodu podlegającego opodatkowaniu, którą zaokrągla się do pełnych złotych. Podatek oblicza się zgodnie z ustawą o podatku dochodowym od osób fizycznych w dwóch progach podatkowych:

podstawa opodatkowania do 85.528 zł – stawka podatku 17%,

powyżej 85.528 zł – stawka podatku 32%.

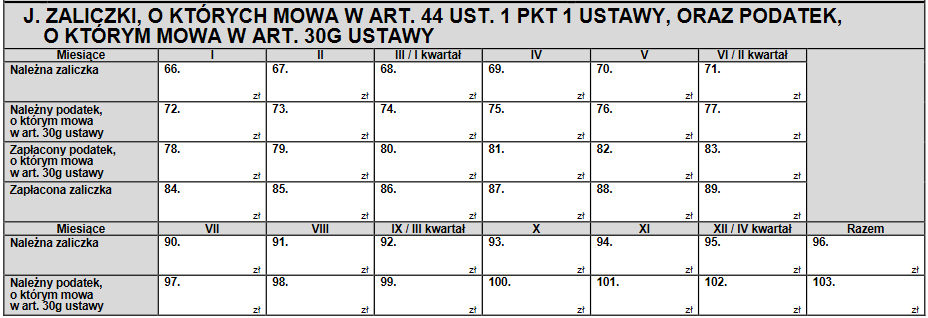

W części J “Zaliczki, o których mowa w art. 44 ust. 1 pkt 1 ustawy” wpisujemy zaliczki należne i zapłacone w trakcie roku podatkowego.

W części K “Podatek do zapłaty/nadpłata” wykazana zostanie suma wpłaconych zaliczek w trakcie roku podatkowego i wyliczony zostanie podatek do zapłaty, który należy uregulować w terminie do 30 kwietnia lub będzie wskazana kwota nadpłaty.

Zeznanie podpisuje zarządca sukcesyjny lub ustanowiony przez niego pełnomocnik. Zeznanie można złożyć:

w formie dokumentu pisemnego (zeznanie papierowe),

w formie dokumentu elektronicznego (zeznanie elektroniczne).

Termin na złożenie zeznania podatkowego PIT-36S liczony jest od 15 lutego do 30 kwietnia po zakończonym roku podatkowym.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

LinkedIn to dziś nie tylko platforma do poszukiwania pracy czy rekrutacji, ale przede wszystkim najsilniejsze medium B2B na świecie. W 2025 roku serwis przekroczył miliard użytkowników, a jego znaczenie dla biznesu, sprzedaży i employer brandingu rośnie z roku na rok. Tym samym LinkedIn stał się miejscem, gdzie buduje się ekspercki wizerunek, zdobywa klientów i nawiązuje strategiczne relacje.

Zastanawiasz się czy wydatki na utrzymanie psa mogą być zaliczone do kosztów uzyskania przychodów? W dzisiejszym artykule dowiesz się ciekawych rzeczy na ten temat.

Czas wakacji to okres wzmożonych zakupów, ale nie każdy z nich okazuje się strzałem w dziesiątkę, ponieważ zdarza się, że towar jest wadliwy albo szybko staje się niesprawny. Dlatego każdy przedsiębiorca sprzedający produkty lub świadczący usługi musi liczyć się z możliwością otrzymania od klienta reklamacji. W tym kontekście warto pamiętać o kluczowej zasadzie – brak odpowiedzi na reklamację to również odpowiedź, która zawsze działa na korzyść konsumenta. Dla przedsiębiorcy może to oznaczać nie tylko uznanie roszczeń, ale także konsekwencje prawne, finansowe i wizerunkowe dla jego firmy.

W relacjach z organami państwowymi, bankami czy kontrahentami przedsiębiorca lub osoba niebędąca przedsiębiorcą może potrzebować różnych zaświadczeń dotyczących swojej firmy lub wywiązywania się z obowiązków podatkowych. Sprawdź, jakie zaświadczenia możesz uzyskać i jak to zrobić.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Jak prowadzić działania marketingowe na LinkedInie?

Jak prowadzić działania marketingowe na LinkedInie?

Wydatki na utrzymanie psa w kosztach firmowych – czy możliwe jest ich rozliczenie?

Wydatki na utrzymanie psa w kosztach firmowych – czy możliwe jest ich rozliczenie?

Brak odpowiedzi na reklamację – co dalej? Skutki dla przedsiębiorcy

Brak odpowiedzi na reklamację – co dalej? Skutki dla przedsiębiorcy

Urzędowe zaświadczenia przydatne przy prowadzeniu działalności gospodarczej i nie tylko

Urzędowe zaświadczenia przydatne przy prowadzeniu działalności gospodarczej i nie tylko