Wiele zagranicznych firm, które posiadają w Polsce swoje oddziały, podlega ograniczonemu obowiązkowi podatkowemu. Informacja ta jest ważna dla polskiego przedsiębiorcy, który nabywa usługi od takiej firmy, ponieważ może to rodzić określone obowiązki podatkowe, o których należy pamiętać, a nie zawsze jest to oczywiste. Dzisiaj odpowiemy na pytanie, co z podatkiem u źródła przy umowie z Volkswagen Leasing. Taki sposób rozliczania obowiązuje tylko za 2020 rok z uwagi na zmianę formy organizacyjnej firmy Volkswagen w Polsce.

Co to jest podatek u źródła?

Podatek u źródła jest to zryczałtowany podatek dochodowy, zarówno od osób fizycznych, jak i od osób prawnych, który jest pobierany od nierezydentów, od niektórych dochodów, które osiągają w Polsce. Rezydencja podatkowa jest to natomiast miejsce zamieszkania/siedziby dla celów podatkowych. Nierezydenci podlegają pod ograniczony obowiązek podatkowy, a więc opodatkowane są jedynie dochody osiągnięte na terytorium Polski.

Pobór podatku u źródła spoczywa na płatniku, ale przy spełnieniu założeń ustawowych nie zawsze trzeba pobierać zryczałtowany podatek dochodowy od takich przychodów.

Podatek u źródła a umowa z Volkswagen Leasing

Volkswagen Leasing GmbH działa w Polsce poprzez oddział i podlega pod ograniczony obowiązek podatkowy. Na mocy zawartej umowy o unikaniu podwójnego opodatkowania pomiędzy Polską a Niemcami, aby polski leasingobiorca nie musiał pobierać i płacić podatku u źródła, musi posiadać certyfikat rezydencji niemieckiej firmy.

Z punktu widzenia organów podatkowych istotna jest forma posiadanego dokumentu. Więcej informacji na ten temat można przeczytać w artykule: Podatek u źródła a certyfikat rezydencji.

Certyfikat rezydencji Volkswagen Leasing

Firmy Volkswagen poprzez zakład w Polsce informuje swoich klientów, którzy mogą się stać płatnikami zryczałtowanego podatku dochodowego, że mają możliwość uzyskania certyfikatu rezydencji i pisemnego oświadczenia, że należności leasingowe związane są z działalnością zakładu, pod wskazanym adresem e-mail.

Dopiero wejście w posiadanie takiego certyfikatu w odpowiedniej formie zwalnia płatnika z poboru podatku u źródła.

IFT-2R a umowa z Volkswagen Leasing

Nawet jeżeli przychody osiągane przez Volkswagen Leasing GmbH będą korzystały ze zwolnienia z poboru podatku u źródła, to i tak nie zwalnia to leasingobiorcy od złożenia informacji IFT-2R, na której wykazuje rodzaje przychodów i ich wysokość, jakie osiągnął w danym roku podatkowym leasingodawca.

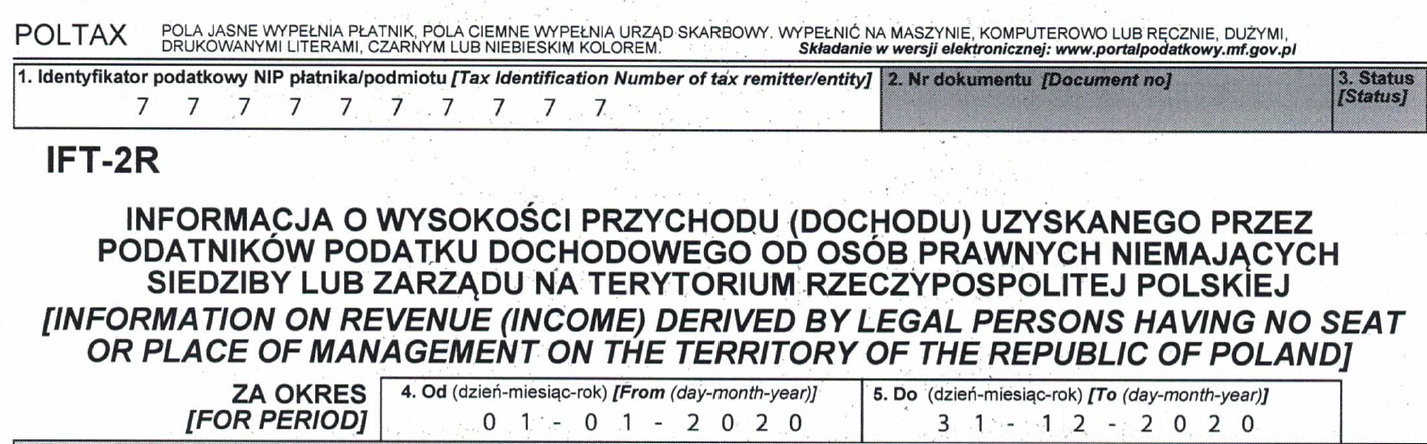

W nagłówku formularza IFT-2R podajemy numer NIP płatnika i okres, za który składana jest informacja.

W części A wpisujemy nazwę Lubelskiego Urzędu Skarbowego w Lublinie, do którego kierowana jest informacja.

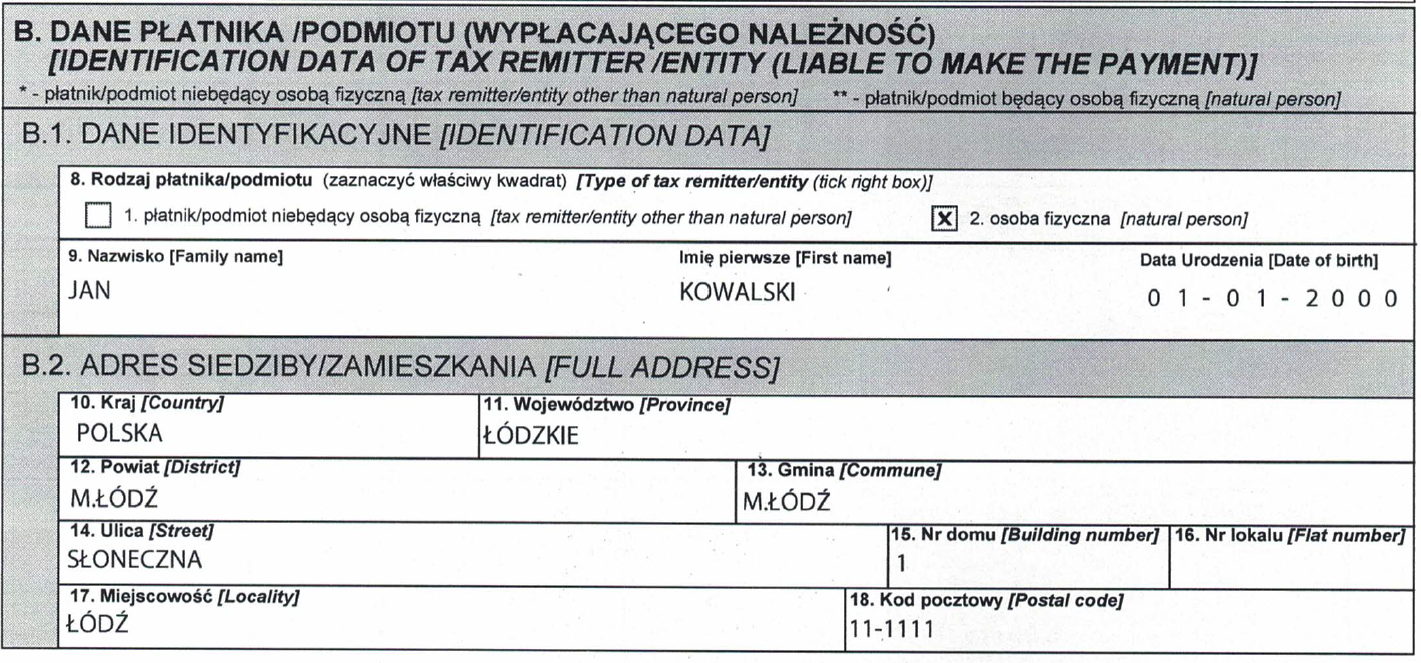

W części B należy wpisać dane płatnika, który w trakcie roku podatkowego dokonywał wpłat należności na rzecz nierezydenta, czyli Volkswagen Leasing GmbH.

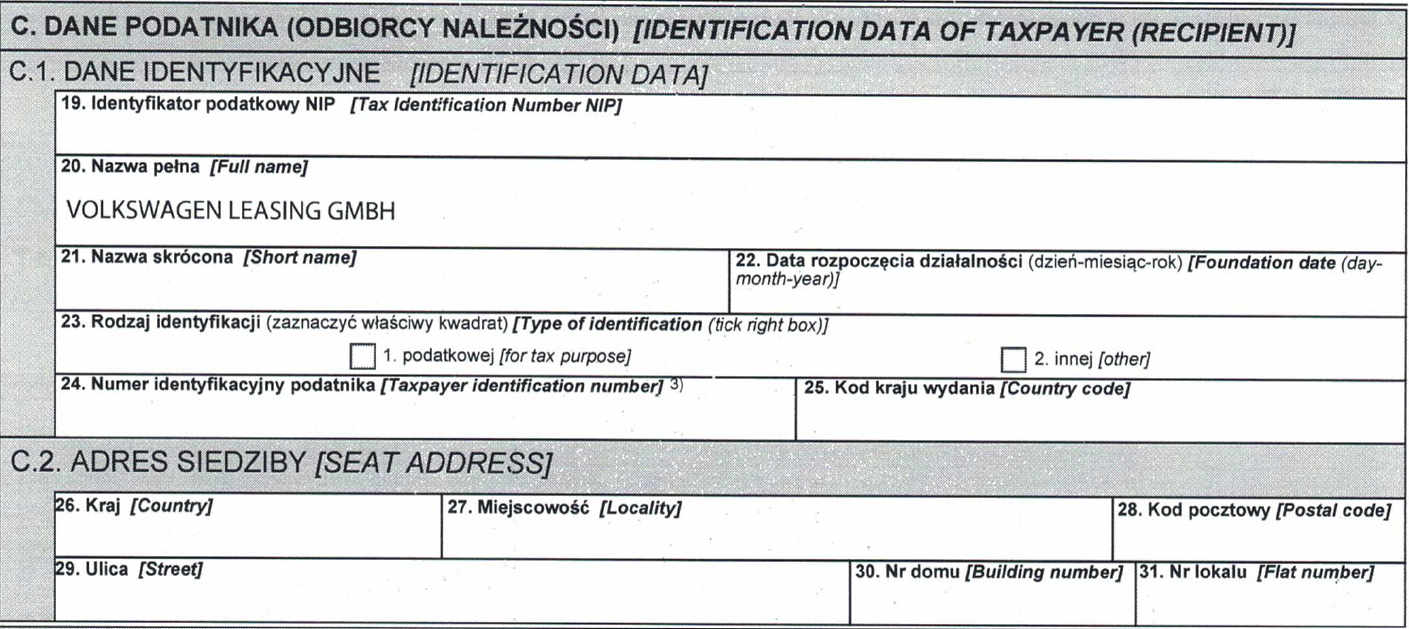

W części C wpisujemy dane odbiorcy tych wpłat w kraju rezydencji, jego NIP i adres siedziby w Niemczech.

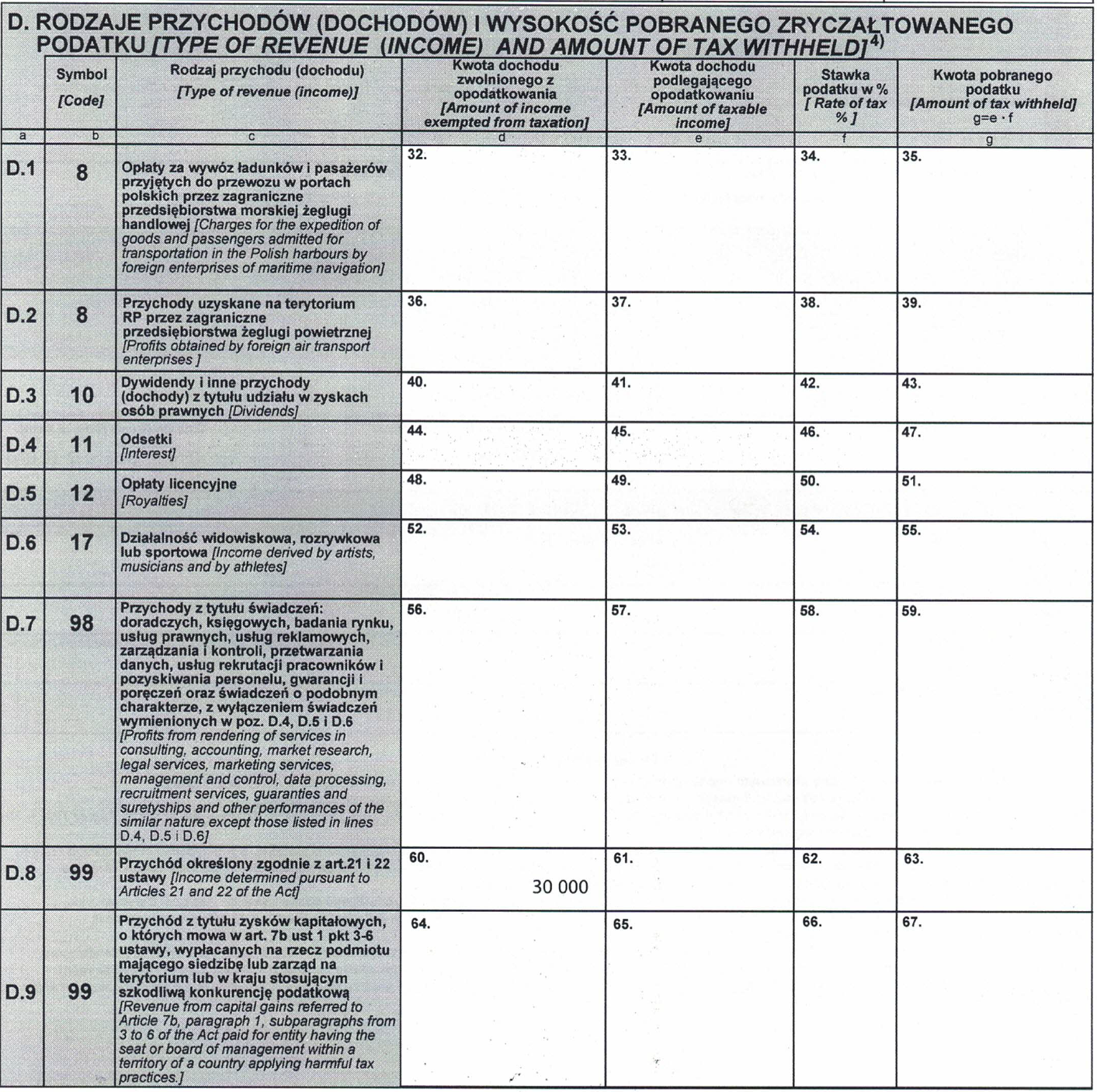

W części D wpisujemy kwotę dochodu zwolnionego z opodatkowania, tutaj została wpisana przykładowa kwota 30.000 zł otrzymana przez nierezydenta, a więc firmę Volkswagen Leasing GmbH z rezydencją w Niemczech w roku 2020.

Informację IFT-2R składa się w terminie 3 miesięcy po zakończeniu roku podatkowego.

Podsumowując należy podkreślić, że jedynie posiadanie certyfikatu rezydencji zwalnia płatnika z poboru podatku u źródła, ale nie zwalania ze złożenia informacji IFT-2R.

PR w małej firmie – 4 opcje, jak dobrze robić go na własną rękę

PR w małej firmie – 4 opcje, jak dobrze robić go na własną rękę

Zwolnienie z kasy fiskalnej – zmiany 2025

Zwolnienie z kasy fiskalnej – zmiany 2025

Jak obliczyć dochód netto – skąd wziąć informacje potrzebne m.in do wniosku o kredyt?

Jak obliczyć dochód netto – skąd wziąć informacje potrzebne m.in do wniosku o kredyt?

Kasy fiskalne 2025 – nowe przepisy o kasach rejestrujących od 1 lipca 2025! Ważne zmiany dla przedsiębiorców

Kasy fiskalne 2025 – nowe przepisy o kasach rejestrujących od 1 lipca 2025! Ważne zmiany dla przedsiębiorców

Super artykuł, przydatna deklaracja tylko brakuje mi doprecyzowania czy kwota w niej wykazana to brutto czy netto?