Większość osób, które wynajmują mieszkania prywatnie decyduje się na opodatkowanie najmu zryczałtowanym podatkiem dochodowym. Jeszcze do końca 2022 roku można rozliczać najem na zasadach ogólnych, jeśli taka forma opodatkowania obowiązywała na 31.12.2021 r., ale od 1 stycznia 2023 roku to się zmieni. W dzisiejszej publikacji opiszemy kiedy i jak składać PIT-28.

W jaki sposób wybrać ryczałt do opodatkowania najmu prywatnego?

Osoby, które decydowały się na najem prywatny jeszcze do końca 2021 roku mogły wybrać jego opodatkowanie zarówno na zasadach ogólnych, jak i podatkiem zryczałtowanym. Jednak od 2022 roku podstawową formą opodatkowania przychodów z najmu prywatnego jest zryczałtowany podatek dochodowy. Procedura zawiadamiania naczelnika urzędu skarbowego o wyborze opodatkowania dochodów z najmu ryczałtem jest bardzo uproszczona. Polega ona mianowicie na prawidłowym opisaniu pierwszej wpłaty podatku z tytułu najmu w danym roku podatkowym. Pierwsza wpłata ryczałtu w danym roku podatkowym za najem jest jednoznaczna z wyborem tej formy opodatkowania na dany rok.

Od 1 stycznia 2023 roku najem prywatny będzie mógł być opodatkowany jedynie zryczałtowanym podatkiem dochodowy. Taką zmianę wprowadziła ustawa Polski Ład.

Rozliczanie najmu prywatnego po zakończeniu roku podatkowego

Opodatkowanie najmu prywatnego ryczałtem nie wymaga prowadzenia ewidencji przychodów nawet w sytuacji, gdy wysokość przychodów nie wynika z umowy najmu zawartej w formie pisemnej. Wysokość przychodów ustalana jest na podstawie dowodów potwierdzających ich otrzymanie, może to być np. przelew bankowy od wynajmującego. Przychody z najmu wykazywane są w zeznaniu rocznym PIT-28.

Formularze na każdy rok podatkowy jest aktualizowany i publikowany przez Ministerstwo Finansów.

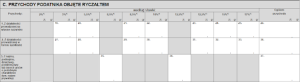

Ryczałt od najmu jest wykazywany w części C w pkt 3: “Przychody podatnika objęte ryczałtem”:

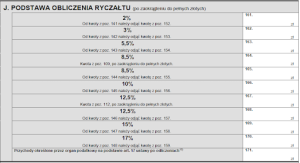

Zeznanie PIT-28 jest dedykowane zarówno dla przedsiębiorców, jak i osób rozliczających najem prywatny, dlatego też wiele pozycji, które się w nim znajdą nie będzie dotyczyły tych ostatnich. Podstawa do obliczenia ryczałtu od najmu, w której powinna się znaleźć suma przychodów otrzymanych w danym roku podatkowym z tego tytułu, znajdzie się w części J:

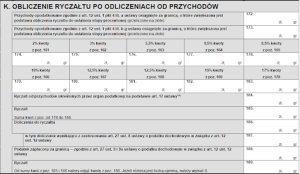

Wysokość ryczałtu, jaka powinna być wpłacona do urzędu skarbowego znajdzie się w części K “Obliczenie ryczałtu po odliczeniach od przychodów”:

Wysokość należnego ryczałtu za cały rok podatkowy będzie wynikała z części M “Obliczenie należnego ryczałtu”:

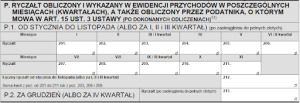

W części O “Ryczałt do zapłaty/nadpłata” należy wpisać wysokość dokonanych wpłat zaliczek za miesiące od stycznia do listopada danego roku. Różnica pomiędzy ryczałtem należnym wyliczonym w części M a ryczałtem zapłaconym za 11 miesięcy pokaże kwotę ryczałtu do zapłaty lub nadpłatę, którą wpisujemy do części O PIT-28:

Wpłata należnej zaliczki za miesiąc grudzień dokonywana jest w terminie do złożenia PIT-28, a więc do końca miesiąca lutego po zakończonym roku podatkowym:

Wysokość miesięcznych zaliczek będzie widoczna w części P, gdzie są wykazywane zaliczki za poszczególne miesiące od stycznia do listopada danego roku podatkowego, nawet jeżeli nie zostały zapłacone do urzędu skarbowego. W tej części zostanie również obliczona i wykazana należna zaliczka za miesiąc grudzień:

PIT-28 za 2021 rok – termin złożenia

Zgodnie z informacją, jaka znajduje się na zeznaniu PIT-28 termin na składanie rozliczeń jest liczony od 15 lutego do końca lutego po zakończonym roku podatkowym. PIT-28 za 2021 rok powinien został złożony w nieprzekraczalnym terminie do 28 lutego 2022 roku (poniedziałek). Jest to również termin na dokonanie zapłaty ryczałtu za miesiąc grudzień 2021 roku.

FAQ - najczęściej zadawane pytania

PIT-28 - jak w praktyce wygląda opodatkowanie najmu?

Opodatkowanie najmu prywatnego ryczałtem nie wymaga prowadzenia ewidencji przychodów nawet w sytuacji, gdy wysokość przychodów nie wynika z umowy najmu zawartej w formie pisemnej. Wysokość przychodów ustalana jest na podstawie dowodów potwierdzających ich otrzymanie, może to być np. przelew bankowy od wynajmującego. Przychody z najmu wykazywane są w zeznaniu rocznym PIT-28.

Do kiedy należy złożyć PIT-28 za rok 2021?

PIT-28 za 2021 rok powinien został złożony w nieprzekraczalnym terminie do 28 lutego 2022 roku (poniedziałek). Jest to również termin na dokonanie zapłaty ryczałtu za miesiąc grudzień 2021 roku.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Dzień dobry, Chciałabym wynająć mieszkanie w tym roku jak znajdę Najemcę. Czy ktoś mi może podpowiedzieć jakie kroki muszę podjąć kolejno w zakresie poprawnego rozliczenia z US? Będzie to najem prywatny i forma opodatkowania ryczałt od przychodów ewidencjonowanych. Czyli: co muszę robić co m-c? Jak rozliczać zaliczki ?

Co usze zrobić na koniec roku? Z góry dziękuję za pomoc. Jestem osobą pracującą na umowie o pracę, jeśli to ma coś wspólnego z powyższym. Pozdrawiam

19 stycznia 2022 o 08:18

roman

a mozna by update ten artykuł.. wprowadzacie ludzi w blad tymi textami które są juz nieaktualne

25 stycznia 2022 o 08:19

Ifirma

Dziękujemy za uwagi. Obecnie tekst zgodnie z wskazanymi datami jest aktualny dla roku 2021 ale docelowo planujemy jego zmianę na rok 2022.

25 października 2022 o 07:54

Katarzyna

Witam

Czy trzeba składać PIT28 “zerowy” jeśli w danym roku nie było żadnych przychodów z najmu?

Dziękuję

K

25 października 2022 o 08:57

Katarzyna

I drugie pytanie, sprzedałam przedmiot najmu i nic nie będę wynajmować (bo nie mam co). Czy można jakoś zrezygnować z tego opodatkowania ryczałtowego na stałe, żeby ewentualnie nie składać zerowych PIT-28 do końca życia 🙂

K.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W 2026 roku w Polsce wprowadza się Krajowy System e-Faktur (KSeF), co wymusza na firmach obowiązek wystawiania i odbierania faktur elektronicznych. Planujesz otworzyć firmę w 2026 roku? Sprawdź, czy już podczas rejestracji firmy będziesz musiał korzystać z KSeF oraz czy logowanie do systemu jest konieczne już na etapie zakładania działalności.

Po zakończeniu działalności gospodarczej planujesz jej ponowne rozpoczęcie? W takim razie sprawdź, czy masz prawo do zwolnienia z VAT i jaką formę opodatkowania możesz wybrać.

Sprzedaż na platformach internetowych, takich jak Allegro, staje się coraz popularniejszą formą prowadzenia działalności lub dorabiania w wolnym czasie.

Skrót “API” coraz częściej pojawia się w kontekście narzędzi e-commerce i usług online. Czym właściwie jest API, jak działa i do czego wykorzystuje się ten element w sklepie internetowy? Wyjaśniamy na przykładzie API w IFIRMA w ramach Integratora E-Commerce.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Rejestracja firmy w 2026 a KSeF – co system zmienia w zakładaniu działalności gospodarczej?

Rejestracja firmy w 2026 a KSeF – co system zmienia w zakładaniu działalności gospodarczej?

Ponowne rozpoczęcie działalności a wybór formy opodatkowania i prawo do zwolnienia z VAT?

Ponowne rozpoczęcie działalności a wybór formy opodatkowania i prawo do zwolnienia z VAT?

Obowiązek podatkowy sprzedawcy a sprzedaż na Allegro. Czy i kiedy muszę wystawiać faktury?

Obowiązek podatkowy sprzedawcy a sprzedaż na Allegro. Czy i kiedy muszę wystawiać faktury?

Co to jest API i jak wspiera nowoczesny e-commerce? Poznaj nowe API w naszym module

Co to jest API i jak wspiera nowoczesny e-commerce? Poznaj nowe API w naszym module

Dzień dobry, Chciałabym wynająć mieszkanie w tym roku jak znajdę Najemcę. Czy ktoś mi może podpowiedzieć jakie kroki muszę podjąć kolejno w zakresie poprawnego rozliczenia z US? Będzie to najem prywatny i forma opodatkowania ryczałt od przychodów ewidencjonowanych. Czyli: co muszę robić co m-c? Jak rozliczać zaliczki ?

Co usze zrobić na koniec roku? Z góry dziękuję za pomoc. Jestem osobą pracującą na umowie o pracę, jeśli to ma coś wspólnego z powyższym. Pozdrawiam

a mozna by update ten artykuł.. wprowadzacie ludzi w blad tymi textami które są juz nieaktualne

Dziękujemy za uwagi. Obecnie tekst zgodnie z wskazanymi datami jest aktualny dla roku 2021 ale docelowo planujemy jego zmianę na rok 2022.

Witam

Czy trzeba składać PIT28 “zerowy” jeśli w danym roku nie było żadnych przychodów z najmu?

Dziękuję

K

I drugie pytanie, sprzedałam przedmiot najmu i nic nie będę wynajmować (bo nie mam co). Czy można jakoś zrezygnować z tego opodatkowania ryczałtowego na stałe, żeby ewentualnie nie składać zerowych PIT-28 do końca życia 🙂

K.