Japońskie Targi NiuCon – IFIRMA odwiedza Azję

Japońskie Targi NiuCon – IFIRMA odwiedza Azję

W tym roku NiuCon powraca z jeszcze większym rozmachem: nowe atrakcje, setki stoisk wystawców oraz konkursy, warsztaty i pokazy, które na długo zostaną w pamięci uczestników, goście specjalni z Japonii i Europy, a także IFIRMA w roli partnera wydarzenia. To idealna okazja, by zanurzyć się w świat japońskich inspiracji i poczuć się częścią międzynarodowej społeczności fanów kultury otaku.

Najlepsze aplikacje do przerabiania zdjęć

Najlepsze aplikacje do przerabiania zdjęć

Prowadzisz działalność, w której Twoje produkty muszą wyglądać atrakcyjnie, a nie chcesz wydawać fortuny na sprzęt fotograficzny i oprogramowanie służące obróbce? Zatrudnianie fotografa mija się z celem? Tutaj z pomocą przychodzą smartfony i niezwykłe aplikacje, które ułatwią Ci życie i pomogą oddać jakość Twojej pracy w stopniu absolutnie zaspokajającym Twoje potrzeby!

IFIRMA dołącza do Sales is the Queen III

IFIRMA dołącza do Sales is the Queen III

Sprzedaż w erze nowych technologii wymaga wdrażania rozwiązań, które nadążą za dynamicznymi realiami tej branży. Tegoroczna konferencja Sales is the Queen to ukłon w stronę nowoczesnego marketingu. Wydarzenie powstało z myślą o przedsiębiorcach dążących do optymalizacji procesów sprzedażowych, a wśród partnerów pojawi się sama IFIRMA.

Przewaga konkurencyjna – co jest Twoją mocną stroną?

Przewaga konkurencyjna – co jest Twoją mocną stroną?

Na dzisiejszym rynku trudno przetrwać bez jasno zdefiniowanej przewagi konkurencyjnej. Czym się wyróżniasz? Dlaczego klient ma wybrać właśnie Ciebie, a nie Twojego rywala? To pytania, na które każda firma – niezależnie od wielkości – musi znać odpowiedź. W tym artykule pokażemy, czym dokładnie jest przewaga konkurencyjna, jak ją zbudować, a także jakie błędy najczęściej popełniają przedsiębiorcy próbując się wyróżnić.

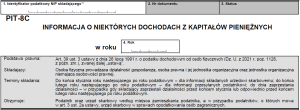

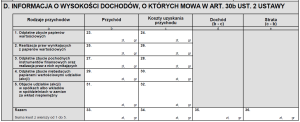

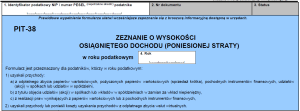

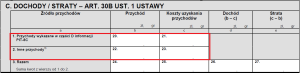

Proszę o odpowiedz. Nadwyżkę dochodu rozpisano na udziały za które zapłacono podatek 19% druk 8AR za 2024r. Jaki wypełnić druk dla poszczególnych osób do Urzędu Skarbowego ile zapłacono

podatek od danej osoby. pozdrawiam.