Z końcem i początkiem każdego roku podatkowego rozpoczyna się dyskusja na temat rozliczeń podatkowych. Ilość obowiązujących druków zeznań, informacji, deklaracji jest dość imponująca, nic więc dziwnego, że wiele osób zaczyna się w tym wszystkim gubić. Z pomocą przychodzą publikacje, które w przystępnej formie starają się przekazać wiele cennych informacji. W dzisiejszym artykule napiszemy na temat informacji rocznej PIT-8C, kto i kiedy ją sporządza.

Co to jest informacja PIT-8C?

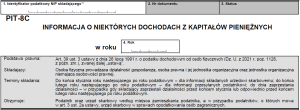

Każdy kto ma dostęp do internetu może sobie wyszukać dokument, który został nazwany, jako: “PIT-8C – Informacja o niektórych dochodach z kapitałów pieniężnych”. Informację sporządza się w oparciu o przepisy ustawy o PIT (art. 39 ust. 3 ustawy o PIT).

Jakie rodzaje przychodów są wykazywane w informacji?

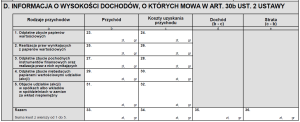

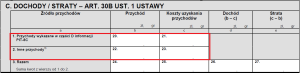

Rodzaje dochodów wykazywane w informacji PIT-8C zostały wymienione w art. 30b ust. 2 ustawy o PIT, znalazły się tam przychody:

z odpłatnego zbycia papierów wartościowych,

z realizacji praw wynikających z papierów wartościowych,

z odpłatnego zbycia pochodnych instrumentów finansowych oraz realizacji praw z nich wynikających,

z odpłatnego zbycia udziałów/akcji,

z objęcia udziałów/akcji w spółkach lub wkładów w spółdzielniach w zamian za wkład niepieniężny.

Wszystkie te przychody zostały wymienione w części D Informacji PIT-8C:

W informacji PIT-8C jest jeszcze część E, w której podaje się informacje o wysokości przychodów niewykazanych w części D:

Jak można przeczytać w objaśnieniach zamieszczonych na druku, składający informację wykazuje w tej części przychody z odpłatnego zbycia papierów wartościowych i realizacji praw z nich wynikających, takich co do których nie jest w stanie określić czy podlegają opodatkowaniu, czy nie. Mowa jest tutaj o papierach wartościowych nabytych przed wprowadzeniem tzw. “podatku Belki”, a więc do końca 2003 roku. Przychody te nie będą podlegały opodatkowaniu i osoba nie wykaże ich w zeznaniu podatkowym.

Informacja PIT-8C – kto ją sporządza?

Informację PIT-8C mają obowiązek sporządzić:

➢ osoby fizyczne prowadzące działalność gospodarczą,

➢ osoby prawne i jej jednostki organizacyjnej,

➢ jednostki niemające osobowości prawnej.

Dane identyfikacyjne podmiotu składającego PIT-8C wykazuje się w części B:

Do kiedy należy sporządzić i przesłać informację PIT-8C?

Informacja PIT-8C musi być sporządzona w terminach ustawowych, wynikających z ustawy o PIT. Wynika z nich, że informacja jest przesyłana do:

urzędu skarbowego – w terminie do końca stycznia roku następującego po roku podatkowym,

podatnika – w terminie do końca lutego roku następującego po roku podatkowym.

Jeżeli podmiot zobowiązany do sporządzenia informacji zakończy prowadzenie działalności gospodarczej przed tymi terminami, to informacja powinna zostać sporządzona i przesłana do dnia zaprzestania wykonywania działalności.

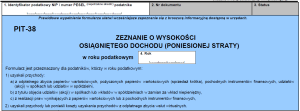

Zeznanie PIT-38 składane na podstawie PIT-8C

Na podstawie otrzymanego PIT-8C osoba zobowiązana, szeroko rozumiany podatnik, który uzyskał w roku podatkowym przychody z odpłatnego zbycia papierów wartościowych, pochodnych instrumentów finansowych, udziałów, akcji, składa zeznanie roczne PIT-38:

Przychody, koszty uzyskania przychodów wykazane w Informacji PIT-8C wykazuje się w części “C” PIT-38. Przychody z części “D” Informacji PIT-8C a także przychody uzyskane za granicą z takich samych praw wykazuje się, jako “Inne przychody”.

Zeznanie PIT-38 należy złożyć w terminie od 15 lutego do 30 kwietnia roku następującego po roku podatkowym.

PIT-8C – podsumowanie

Informacja PIT-8C jest przygotowywana i składana przez biura maklerskie czy instytucje finansowe, które nie mają obowiązku naliczania, pobierania i zapłaty podatku od zysków kapitałowych. Na tym druku rozlicza się tylko i wyłącznie przychody z kapitałów pieniężnych. Jeżeli dokonujemy inwestycji w zagranicznych instytucjach finansowych, to nie otrzymamy od nich rozliczenia w informacji PIT-8C, ponieważ nie mają obowiązku sporządzania takiego dokumentu. W takim przypadku rozliczenia należy dokonać od razu w zeznaniu PIT-38. Informacja PIT-8C jest przekazywana do organu podatkowego w postaci elektronicznej. Natomiast drugi egzemplarz, który trafia do podatnika może mu zostać przekazany w dowolnej formie – w postaci tradycyjnie podpisanego wydruku lub w postaci elektronicznej.

FAQ - najczęściej zadawane pytania

Co to jest informacja PIT-8C?

PIT-8C to informacja o niektórych dochodach z kapitałów pieniężnych. Informację sporządza się w oparciu o przepisy ustawy o PIT (art. 39 ust. 3 ustawy o PIT).

Jakie rodzaje przychodów są wykazywane w PIT-8C?

Rodzaje dochodów wykazywane w informacji PIT-8C zostały wymienione w art. 30b ust. 2 ustawy o PIT.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Proszę o odpowiedz. Nadwyżkę dochodu rozpisano na udziały za które zapłacono podatek 19% druk 8AR za 2024r. Jaki wypełnić druk dla poszczególnych osób do Urzędu Skarbowego ile zapłacono

podatek od danej osoby. pozdrawiam.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W ramach programu “Czyste Powietrze” można uzyskać dofinansowanie na kompleksową termomodernizację budynków oraz wymianę starych źródeł ciepła na te nowoczesne spełniające odpowiednie normy. Sprawdź szczegóły dotacji oraz zapoznaj się, ze zmianami w “Czystym Powietrzu” od roku 2024.

Nowości/ulepszenia: data zmiana 28.05.2026 Bankowe rachunki wirtualne przypisane do kontrahenta i obsługa ich na fakturach Większa liczba podmiotów dodatkowych dla kontrahenta Obsługa faktur przesłanych do KSEF jako duplikat Dodanie swift rachunku bankowego na wydruku faktur krajowych Identyfikator wewnętrzny umieszczać na wydruku faktury Informacja o wysyłce KSEF na liście pozycji faktur Ulepszenia środka trwałego finansowanego z […]

Od 13 kwietnia 2026 roku obowiązują nowe przepisy dotyczące kontroli i wykorzystywania zwolnień lekarskich (L4). Zmiany mają na celu doprecyzowanie dotychczasowych zasad oraz ograniczenie nadużyć, ale jednocześnie wprowadzają pewne ułatwienia dla pracowników.

Czy wiesz, że korzystając z Google Ads, Facebooka czy LinkedIna możesz nieświadomie narazić się na dodatkowy podatek nawet do 20%? Wielu przedsiębiorców o tym zapomina, często aż do momentu kontroli.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Dofinansowanie “Czyste Powietrze” – zasady 2026

Dofinansowanie “Czyste Powietrze” – zasady 2026

Lista zmian w aplikacji: maj 2026

Lista zmian w aplikacji: maj 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Certyfikat rezydencji podatkowej – definicja, zastosowanie i przykłady

Certyfikat rezydencji podatkowej – definicja, zastosowanie i przykłady

Proszę o odpowiedz. Nadwyżkę dochodu rozpisano na udziały za które zapłacono podatek 19% druk 8AR za 2024r. Jaki wypełnić druk dla poszczególnych osób do Urzędu Skarbowego ile zapłacono

podatek od danej osoby. pozdrawiam.