Zmiany w handlu internetowym wprowadzone od 1 lipca 2021 roku wymuszają na przedsiębiorcach znajomość kolejnych przepisów. Nowe rozwiązania ustawowe obejmują transakcje realizowane pomiędzy przedsiębiorcami a konsumentami. Sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej wymaga specjalnego raportowania i rozliczania. W dzisiejszej publikacji opiszemy czym jest i jak przebiega rejestracja do OSS w ramach procedury nieunijnej na formularzu VIN-R.

Procedura szczególna OSS

Dostawa towarów i świadczenie usług wymienionych w ustawie i objaśnieniach podatkowych na rzecz konsumentów (B2C) na terenie Unii Europejskiej z dniem 1 lipca 2021 roku została objęta szczególnym nadzorem. Wszystkie transakcje, bez względu na kwotę, muszą być opodatkowane w VAT. W celu ułatwienia rozliczania takiej sprzedaży wprowadzono tzw. uproszczenia w postaci procedury szczególnej OSS (One Stop Shop). W OSS można dokonywać rozliczenia w ramach procedury unijnej i nieunijnej.

Rozliczenie w OSS

Procedura unijna

Procedura nieunijna

Przedsiębiorca posiada siedzibę działalności gospodarczej lub stałe miejsce prowadzenia

działalności gospodarczej na terytorium UE. Rejestracji do procedury dokonuje się za pośrednictwem państwa członkowskiego identyfikacji na formularzu VIU-R

Przedsiębiorca nie posiada siedziby

działalności gospodarczej ani stałego miejsca prowadzenia działalności gospodarczej na terytorium UE. Rejestracji do procedury nieunijnej można dokonać w dowolnym państwie UE na formularzu VIN-R

W zależności od tego czy rozliczenie w OSS będzie dokonywane w procedurze unijnej czy nieunijnej przedsiębiorca musi dokonać rejestracji na odpowiednim formularzu.

VIN-R rejestracja do OSS w ramach procedury nieunijnej

Przedsiębiorca spoza UE, który zdecyduje się na przystąpienie do procedury szczególnej OSS w Polsce ma obowiązek złożyć VIN-R “Zgłoszenie informujące w zakresie szczególnej procedury nieunijnej rozliczania VAT”.

Zgłoszenie w zakresie szczególnej procedury nieunijnej składane jest za pomocą środków komunikacji elektronicznej, wyłącznie poprzez system e-Deklaracje. Zgłoszenie powinno zostać podpisane wyłącznie przy użyciu podpisu kwalifikowanego. Zgłoszenie VIN-R jest składane do Naczelnika Drugiego Urzędu Skarbowego Warszawa-Śródmieście.

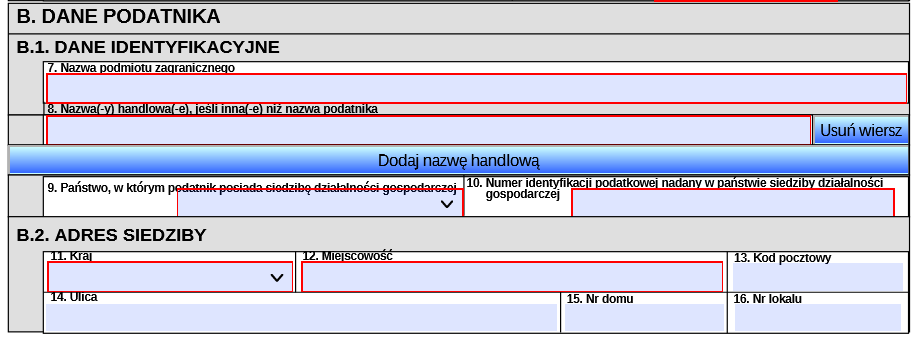

W części B należy podać dane przedsiębiorcy – podmiotu zagranicznego:

nazwę,

nazwę handlową, jeżeli jest inna od nazwy przedsiębiorcy,

państwo, w którym posiada siedzibę działalności gospodarczej, poza terytorium UE,

numer identyfikacji podatkowej nadany w tym państwie,

adres siedziby,

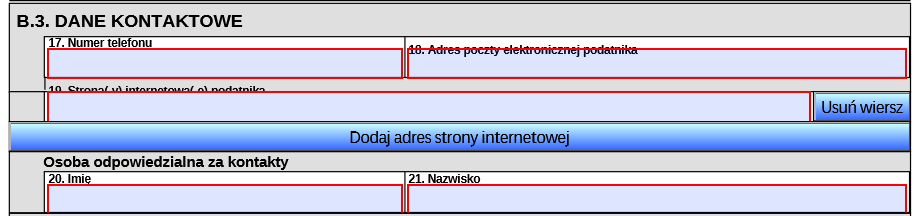

numer telefonu,

adres e-mail,

adres strony internetowej, o ile posiada,

imię i nazwisko osoby odpowiedzialnej za kontakty.

Wymagane jest również podanie szczegółów dotyczących numeru rachunku bankowego. Należy podać numer IBAN, pole obowiązkowe. Wpłaty w procedurze OSS dokonywane są w walucie EUR, rekomendowane jest podanie numeru rachunku w tej walucie. Jeżeli byłyby dokonywane ewentualne zwroty, to również są w walucie EUR, a to pozwoli uniknąć przewalutowania środków.

Jeżeli zagraniczny przedsiębiorca w momencie dokonywania rejestracji jest zarejestrowany

do jednej ze szczególnych procedur (unijna, nieunijna, importu), to w części B.5 musi wskazać indywidualne numery identyfikacyjne nadane przez określone państwo.

W części B.6 należy podać datę od kiedy podatnik planuje przystąpić do szczególnej procedury nieunijnej. W przypadku składania wniosku o aktualizację danych, należy podać

prawidłową datę od kiedy podatnik został zarejestrowany do procedury nieunijnej.

Część C jest przeznaczona na wyrejestrowanie z procedury nieunijnej ze wskazaniem przyczyny i daty, od której to nastąpi:

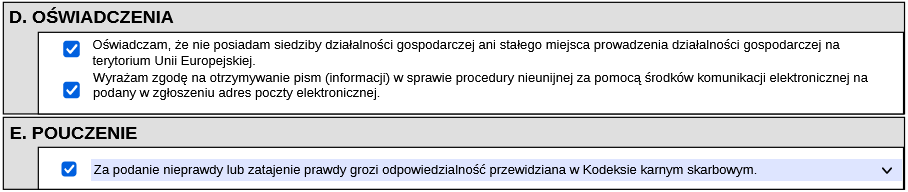

W części D i E zawarte są oświadczenia i pouczenia, o tym co grozi za podanie nieprawdy lub zatajenie prawdy:

Ewidencja i deklaracja na potrzeby rozliczania procedury nieunijnej

Korzystanie z procedury szczególnej OSS wiąże się z obowiązkiem prowadzenia szczegółowej ewidencji, w której zostaną odnotowane wszystkie transakcje przeprowadzane w OSS. Przepisy mówią o obowiązku przechowywania takich ewidencji przez okres 10 lat, licząc od końca roku podatkowego, w którym były dokonywane transakcje. Ponadto przedsiębiorcy mają obowiązek składania kwartalnych deklaracji VIN-DO w terminie do ostatniego dnia miesiąca po zakończeniu kwartału. Ważne jest żeby pamiętać, że w tym przypadku nie działa zasada dnia ustawowo wolnego, nie ma więc przesunięcia na kolejny dzień roboczy. Jeśli termin będzie przypadał na sobotę, niedzielę lub święto, to deklarację należy złożyć przed tym dniem.

Formularz VIN-R – podsumowanie

Rozliczanie transakcji w ramach procedury OSS stanowi niewątpliwie duże ułatwienie dla przedsiębiorców, zarówno tych, którzy posiadają siedzibę działalności gospodarczej w UE, jak i tych spoza UE. Skorzystanie z procedury nie jest obowiązkowe, jednak jeśli się tego nie zrobi, to trzeba się rejestrować do podatku VAT w każdym kraju konsumpcji. Zgłoszenie rejestracyjne VIN-R należy złożyć w terminie do 10 dnia miesiąca następującego po miesiącu, w którym doszło do dostawy towarów czy świadczenia usług objętych tą procedurą. Korzystanie z OSS wiąże się z dodatkowymi obowiązkami ewidencyjnymi i deklaracyjnymi.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Coraz więcej klientów kupuje w sieci, ale nie chce czekać całymi dniami na kuriera ani odbierać paczek na poczcie. Dlatego chętnie wybierają click and collect – możliwość odbioru osobistego zamówienia ze sklepu online w dogodnym momencie. W tym artykule pokażemy Ci, jak działa ten model i jak możesz go wykorzystać, by realnie zwiększyć sprzedaż w swoim e-sklepie.

Krajowy System e-Faktur (KSeF) opiera się na prostym, ale rygorystycznym modelu: aby z niego korzystać, trzeba się uwierzytelnić i posiadać odpowiednie uprawnienia. Likwidacja działalności, śmierć właściciela czy zmiany strukturalne spółek rodzą pytania o to, co dalej z dostępem do systemu i zgromadzonymi w nim fakturami.

IFIRMA została oficjalnym partnerem WordCamp Wrocław 2025 – jednej z największych i najbardziej inspirujących konferencji poświęconych WordPressowi w Polsce, która odbędzie się już 15-16 listopada we Wrocławiu.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Click & Collect – jak działa odbiór osobisty zamówienia ze sklepu online?

Click & Collect – jak działa odbiór osobisty zamówienia ze sklepu online?

Wyposażenie stanowiska pracy w stacjonarny monitor ekranowy a BHP

Wyposażenie stanowiska pracy w stacjonarny monitor ekranowy a BHP

Likwidacja JDG lub spółki, śmierć właściciela albo fuzja – co z KSeF-em?

Likwidacja JDG lub spółki, śmierć właściciela albo fuzja – co z KSeF-em?

IFIRMA na WordCamp Wrocław 2025 – wspieramy społeczność WordPressa!

IFIRMA na WordCamp Wrocław 2025 – wspieramy społeczność WordPressa!