Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Na coraz szerszym polu można dostrzec efekty trwającej rządowej akcji deregulacyjnej. W czercwu inicjatywa SprawdzaMY opublikowała podsumowanie Fazy 1.0, a w lipcu na posiedzeniu sejmu kolejne projekty przeszły przez pierwsze czytanie.

Najlepsze darmowe programy do robienia prezentacji

Najlepsze darmowe programy do robienia prezentacji

W dzisiejszym świecie skuteczna prezentacja to często klucz do sukcesu – niezależnie od tego, czy prowadzisz szkolenie, przedstawiasz ofertę klientowi, czy bronisz projektu na uczelni.

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

Podatek Belki to 19% od zysków z inwestycji i oszczędności. Choć nie będzie jego likwidacji, rząd zapowiada nowe rozwiązanie – Osobiste Konto Inwestycyjne (OKI), które ma pozwolić na inwestowanie do 100 tys. zł bez podatku. Sprawdź założenia dla nowego produktu inwestycyjnego.

Akcyza na samochody – zmiany w akcyzie od 1 kwietnia 2025

Akcyza na samochody – zmiany w akcyzie od 1 kwietnia 2025

Od 1 kwietnia 2025 roku będą obowiązywać nowe przepisy dotyczące zwrotu akcyzy od samochodów osobowych czasowo zarejestrowanych w Polsce w celu ich wywozu za granicę oraz zwolnienia od akcyzy dla samochodów osobowych rejestrowanych profesjonalnie na terytorium Polski w celu wykonywania jazd testowych zgodnie z przepisami o ruchu drogowym, które będą przedmiotem badań naukowych lub prac rozwojowych w ramach prowadzonej działalności badawczo-rozwojowej.

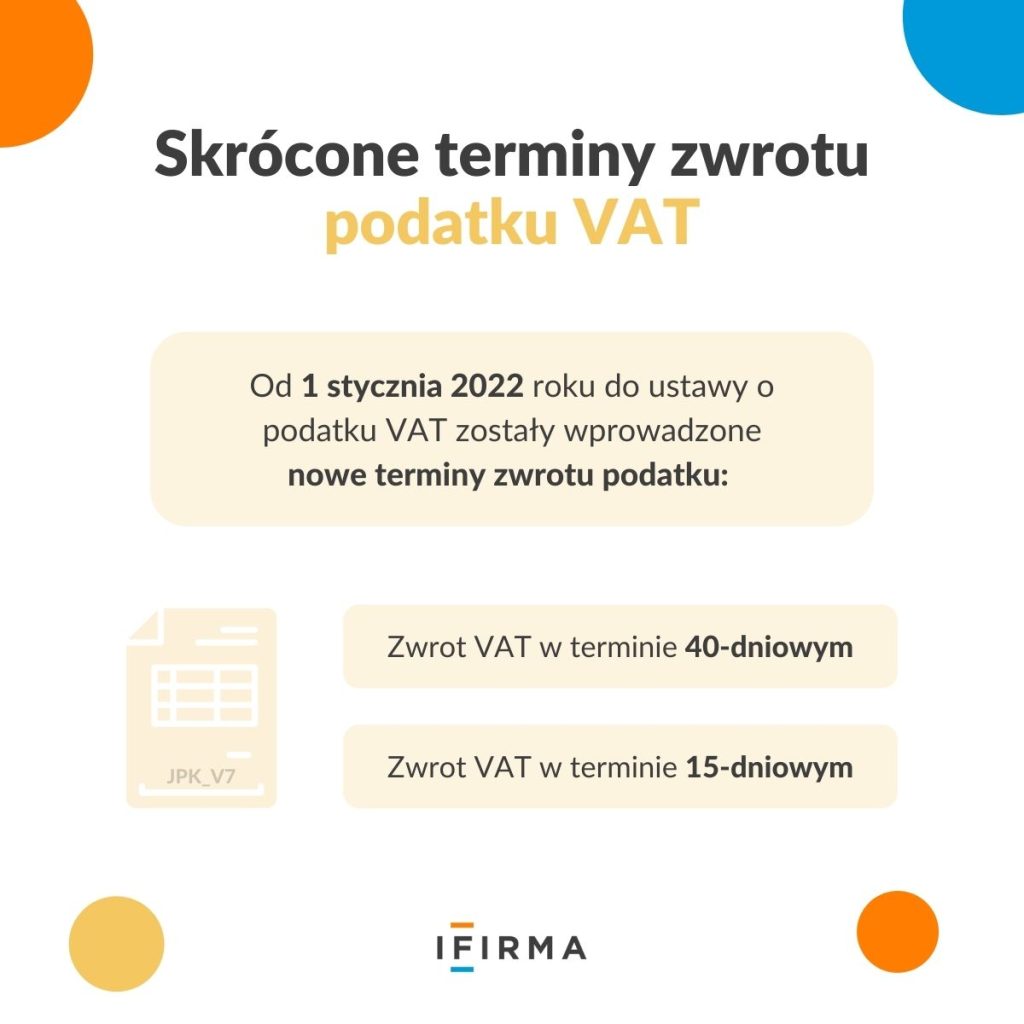

Proszę doprecyzować jak zakwilifikować się na te szybsze terminy zwrotów:

Zwrot VAT w terminie 40-dniowym.

Zwrot VAT w terminie 15-dniowym.

Wskazane tematy są w opracowaniu niedługo pojawią się konkretne teksty o zwrotach na blogu.