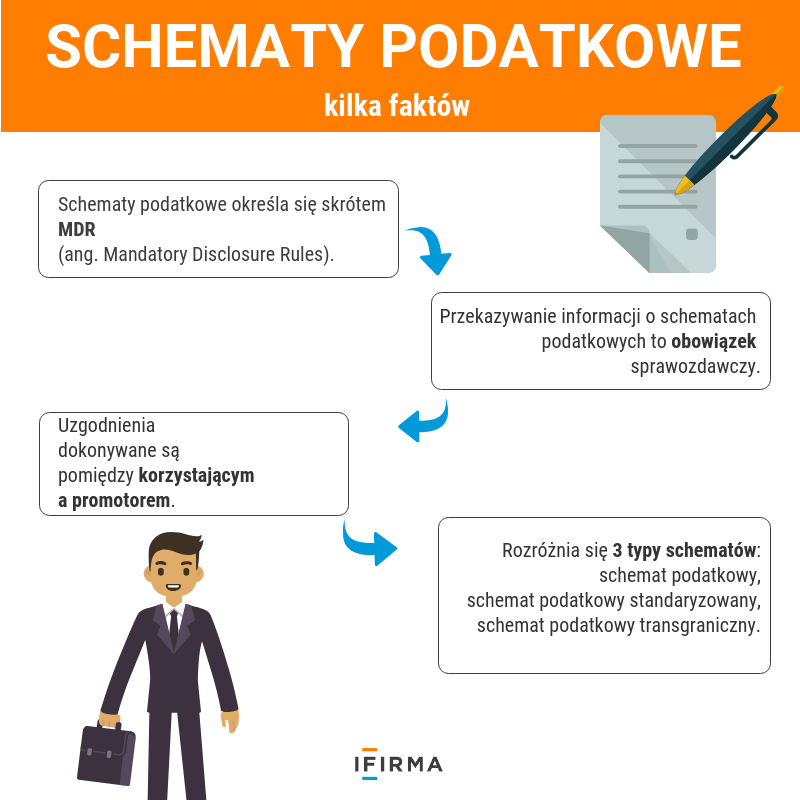

Schematy podatkowe zwane jako MDR (ang. Mandatory Disclosure Rules) weszły w życie od 1 stycznia 2019 roku. Przedsiębiorcy zaczęli sobie zadawać pytania kogo i w jakim zakresie obowiązują. Samo zdefiniowanie schematu podatkowego nie jest proste. Jest to nowe pojęcie, które pojawiło się w polskim prawie podatkowym stąd wiele pytań i wątpliwości.

Jaki był cel wprowadzenia schematów podatkowych?

Głównym celem wprowadzenia raportowania schematów podatkowych było wprowadzenie mechanizmu powiadamiania Krajowej Administracji Skarbowej (KAS) o podejmowanych działaniach przez przedsiębiorców, które mogą w efekcie końcowym doprowadzić między innymi do zmniejszenia obciążeń podatkowych.

Raportowanie obejmuje wszystkie podatki z wyłączeniem cła.

Zmiana obowiązujących przepisów – w projekcie specustawy dotyczącej koronawirusa znalazł się również zapis o zawieszeniu na okres od 31 marca do 30 czerwca 2020 roku raportowania schematów podatkowych z uwagi sytuację związaną z epidemią COVID-19 w Polsce. Więcej informacji.

Definicja mikroprzedsiębiorcy

Ustawa z dnia 6 marca 2018 r. Prawo przedsiębiorców definiuje kto to jest mikroprzedsiębiorca:

Jest to przedsiębiorca, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

zatrudniał średniorocznie mniej niż 10 pracowników oraz

osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro.

Czy mikroprzedsiębiorca ma obowiązek raportowania schematów podatkowych?

Zgodnie z wyjaśnieniami Ministerstwa Finansów obowiązek informacyjny na gruncie przepisów MDR nie powstanie, gdy nie jest spełnione kryterium kwalifikowanego korzystającego, a mianowicie:

przychody/koszty/aktywa podmiotu nie przekraczają równowartości w PLN 10 mln EUR oraz

wartość przedmiotu uzgodnienia nie przekracza 2,5 mln EUR i jednocześnie nie jest spełnione kryterium transgraniczne.

Na pierwszy rzut oka można byłoby powiedzieć, że według kryterium kwalifikowanego korzystającego mikroprzedsiębiorca nie spełnia warunków do objęcia go raportowaniem schematów podatkowych. Tylko w tym miejscu trzeba sobie odpowiedzieć na pytanie co to jest kryterium transgraniczne?

Raportowanie schematów podatkowych MDR

Schemat podatkowy transgraniczny

Schemat podatkowy transgraniczny (art. 86a § 1 pkt 12) rozumie się przez to uzgodnienie, które:

spełnia kryterium transgraniczne oraz:

spełnia kryterium głównej korzyści oraz posiada którąkolwiek z ogólnych cech rozpoznawczych, o których mowa w pkt 6 lit. a–h, lub

posiada szczególną cechę rozpoznawczą.

Kryterium transgraniczne uważa się za spełnione, jeżeli uzgodnienie dotyczy więcej niż jednego państwa członkowskiego Unii Europejskiej lub państwa członkowskiego UE i państwa trzeciego przy spełnieniu jeszcze wielu dodatkowych w

arunków, o których jest mowa w ustawie Ordynacja podatkowa (art. 86a § 3). Dla kryterium transgranicznego istotna jest rezydencja podatkowa uczestnika.

Trudno jest jednoznacznie odpowiedzieć na pytanie czy schematy podatkowe dotyczą również mikroprzedsiębiorców.

Mając na uwadze, że w przypadku schematów podatkowych transgranicznych nie ma zastosowania kryterium kwalifikowane korzystającego nawet mikroprzedsiębiorca może być uczestnikiem uzgodnień w ramach tego schematu podatkowego.

Ważne informacje z objaśnienia Ministerstwa Finansów

W wydanych wyjaśnieniach fiskus odniósł się między innymi do wyjaśnienia, że:

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Umowa o pracę czy inna umowa cywilnoprawna to dokument, który kształtuje współpracę między pracodawcą a pracownikiem czy usługobiorcą. Niestety, błędy w treści umowy mogą pojawić się na każdym etapie takiej umowie, począwszy od błędów formalnych, a skończywszy na niedozwolonych klauzulach. Takie wadliwości mogą doprowadzić do nieważności umowy bądź konsekwencji prawnych.

Nowe przepisy związane z wprowadzeniem Krajowego Systemu e-Faktur przyniosły ze sobą wyzwania techniczne, kłopoty organizacyjne i sporo stresu. Żebyś poczuł się pewniej w temacie KSeF przygotowaliśmy podsumowanie krok po korku w pigułce, jak działa KSeF w IFIRMA.

Od 1 lutego 2026 KSeF, czyli Krajowy System Elektroniczny Faktur) będzie już obowiązkowy (z wyjątkami dla mniejszych podatników). Oznacza, to, że od tego roku, większość faktur będzie musiała być wystawiana w KSeF A co zrobić w przypadku awarii systemu lub braku internetu?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Zasady tworzenia umów z pracownikami – na co zwrócić uwagę przy zatrudnianiu?

Zasady tworzenia umów z pracownikami – na co zwrócić uwagę przy zatrudnianiu?

Jak działa KSeF krok po kroku w IFIRMA?

Jak działa KSeF krok po kroku w IFIRMA?

Składki społeczne nieodliczone w działalności a zeznanie roczne

Składki społeczne nieodliczone w działalności a zeznanie roczne

Co zrobić w razie awarii systemu KSeF lub braku Internetu?

Co zrobić w razie awarii systemu KSeF lub braku Internetu?