Blokada rachunku w systemie STIR jest stosowana w celu przeciwdziałania wyłudzeniom skarbowym, szczególnie w kontekście karuzel VAT. Za pomocą tego systemu KAS analizuje dane przekazywane przez banki i SKOK-i oraz porównuje z danymi podatkowymi w swoich systemach skarbowych, np. z plikami JPK.

Dzięki automatycznej wymianie informacji, Krajowej Administracji Skarbowej (KAS) może szybko analizować transakcje i w razie potrzeby blokować rachunki bankowe, aby zapobiec transferowi środków pochodzących z wyłudzeń.

Postanowienie o blokadzie zazwyczaj wydaje szef KAS, ale ma on możliwość delegowania tego zadania naczelnikom urzędów celno-skarbowych.

Które konta bankowe podlegają blokadzie przez skarbówkę?

W ramach procedury STIR analizie podlegają informacje o transakcjach na kontach tzw. podmiotów kwalifikowanych, czyli osób fizycznych wykonujących działalność gospodarczą, osób prowadzących działalność zarobkową na własny rachunek, osób prawnych oraz jednostek organizacyjnych niemających osobowości prawnej, ale posiadających zdolność prawną.

System blokujący konta STIR nie obejmuje rachunków bankowych osób fizycznych, służących do ich prywatnych rozliczeń.

W jakich przypadkach urząd może zablokować konto?

Szef KAS może zażądać blokady rachunku, jeżeli posiadane informacje, w szczególności wyniki analizy ryzyka dokonanej przez STIR wskazują, że posiadacz rachunku może wykonywać czynności zmierzające do wyłudzenia skarbowego, a blokada rachunku jest konieczna, aby temu przeciwdziałać.

Wskaźnik ryzyka jest ustalany przez system STIR na podstawie algorytmów i kryteriów, które obejmują obszary:

ekonomiczne – ocena transakcji w kontekście działalności gospodarczej i ich uzasadnienia;

geograficzne – analiza transakcji z krajami o wysokim ryzyku wyłudzeń skarbowych;

przedmiotowe – ocena działalności gospodarczej pod kątem podatności na wyłudzenia;

powiązaniowe – weryfikacja powiązań z podmiotami, które mogą być zaangażowane w wyłudzenia skarbowe.

Wyłudzenia skarbowe

Jak czytamy wyżej, blokadę konta bankowego przedsiębiorcy można zastosować jedynie w związku z uzasadnionym podejrzeniem o wyłudzenia skarbowe.

Wyłudzeniami skarbowymi są konkretne czyny wymienione w Kodeksie karno skarbowym – w art. 54-56, 62 oraz 76, oraz w Kodeksie karnym – w art. 270a, 271a, art. 277a oraz 258 § 1-3. To np.:

nieujawnienie przedmiotu lub podstawy opodatkowania,

udział w zorganizowanej grupie przestępczej w zakresie ww. czynów.

Jak długo trwa blokada konta bankowego?

Podstawowym okresem, na jaki może być zablokowane konto bankowe to 72 godziny (nie wliczamy w ten okres soboty, niedzieli i dni ustawowo wolnych od pracy).

Blokada rachunku może zostać przedłużona do maksymalnie 3 miesięcy – jeśli skarbówka będzie posiadać uzasadnioną obawę, że właściciel rachunku nie wywiąże się z zobowiązań podatkowych przekraczających równowartość 10 000 euro. Wniosek o przedłużenie blokady, szef KAS musi złożyć w czasie jej trwania. W przeciwnym razie nie będzie on skuteczny.

W trakcie blokady, szef KAS może zmienić czas jej trwania lub ją uchylić, jeśli przesłanki do jej utrzymania przestaną obowiązywać.

Czy możliwa jest wypłata środków z zablokowanego konta?

Zasadniczo, w czasie blokady rachunku bankowego nie można wypłacać środków, z pewnymi wyjątkami.

Na wniosek właściciela rachunku, szef KAS może, w drodze postanowienia, wyrazić zgodę na wypłatę z zablokowanego rachunku środków na:

wynagrodzenie za pracę wypłacane na podstawie umowy o pracę zawartej co najmniej 3 miesiące przed dniem dokonania blokady rachunku wraz z zaliczką na podatek oraz składkami ZUS należnymi od wypłacanego wynagrodzenia – po przedłożeniu odpisu listy płac oraz dokumentu potwierdzającego zgłoszenie do ubezpieczeń społecznych;

alimenty lub rentę o charakterze alimentacyjnym – po przedłożeniu tytułu stwierdzającego obowiązek do płacenia alimentów lub renty;

zapłatę zobowiązania podatkowego lub należności celnej przed terminem płatności;

zwolnienie środków z zablokowanego rachunku podmiotu kwalifikowanego – na wniosek podmiotu kwalifikowanego w szczególnie uzasadnionych przypadkach.

W powyższych przypadkach, szef KAS może, ale nie musi wyrazić zgody na dokonanie płatności z zablokowanego rachunku bankowego.

Dodatkowo skarbówka może zwolnić środki z zablokowanego rachunku na zapłatę zaległości podatkowej/celnej oraz odsetek za zwłokę, w przypadku złożenia deklaracji, korekty deklaracji lub zgłoszenia celnego.

Czy urząd powiadamia o blokadzie?

Szef KAS wysyła żądanie blokady rachunku do banku i powiadamia o tym odpowiedni urząd skarbowy. Bank po otrzymaniu żądania, niezwłocznie dokonuje blokady rachunku. Szef KAS nie informuje jednak o tym właściciela rachunku.

Także bank nie ujawnia informacji o żądaniu ani o blokadzie rachunku, chyba że jego posiadacz złoży stosowny wniosek o udzielenie informacji.

Skutki blokady konta bankowego

Blokada konta bankowego przez KAS prowadzi do kontroli celno-skarbowej oraz działań dochodzeniowo-śledczych. Dodatkowo, w przypadku uzasadnionego podejrzenia wyłudzenia skarbowego, organy informują prokuraturę.

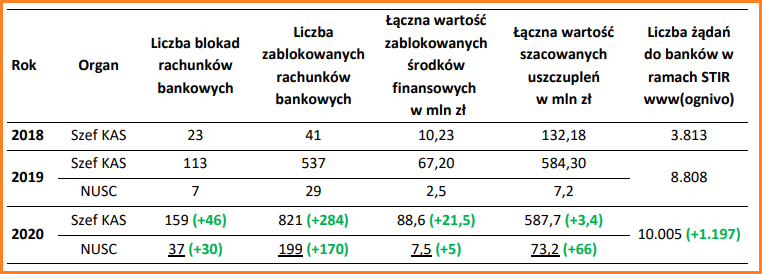

W latach 2018-2022, w ramach procedury STIR, zostało zablokowanych 4035 rachunków bankowych należących do 865 podmiotów objętych blokadami. Kwota zablokowanych środków to 354,4 mln zł, a kwota szacowanych uszczupleń Skarbu Państwa to 2,2 mld zł. Poniżej wybrane sytuacje, w których zablokowano konta bankowe:

Styczeń 2020: zabezpieczono łącznie na rachunku bankowym oraz w gotówce znalezionej w miejscu prowadzenia działalności ponad 750 tys. zł – jeden z przedsiębiorców otrzymywał na rachunek bankowy płatności od kontrahentów na wysokie kwoty, które nie były udokumentowane oraz płacił za zakupy firmom bez śladu w dokumentacji podatkowej;

Lipiec 2020: zabezpieczono na 8 rachunkach bankowych jednego podmiotu ponad 5 mln zł – podmiot z branży rekrutacji wykorzystywał sektor finansowy do wyłudzeń skarbowych;

Grudzień 2022: wykryto wyłudzenia skarbowe w branży tekstylnej na ok. 1 mln zł – spółka nie płaciła dostawcom za pośrednictwem rachunków bankowych, wszystkie pieniądze, które wpływały na jej rachunki bankowe były na bieżąco wypłacane w bankomatach;

Maj 2024: na rachunkach bankowych zablokowano kwotę 6,8 mln zł – sprawa dotyczyła kierowania i udziału w zorganizowanej grupie przestępczej oraz wystawiania i posługiwania się fałszywymi fakturami VAT dotyczącymi podnajmu usług pracowniczych z udziałem obcokrajowców.

Statystyki blokad rachunków za konkretne lata można sprawdzić na stronie KAS, w których czytamy, że najwięcej blokad rachunków dokonano w stosunku do podmiotów działających w e-handlu, działalności agencji pracy tymczasowej oraz branżach wyrobów tekstylnych i paliw.

Źródło: sprawozdanie STIR za 2020 rok

Kiedy nie można zablokować konta w ramach procedury STIR

Blokady rachunku STIR nie można zastosować m.in:

na rachunkach osób nieprowadzących działalności gospodarczej, gdyż ich środki są chronione;

gdy brak jest uzasadnionej obawy o wyłudzenia skarbowe, sama analiza ryzyka nie jest wystarczająca do zablokowania rachunku;

Blokada rachunku bankowego – czy jest się czego bać?

Uczciwy przedsiębiorca prowadzący rzetelną księgowość nie musi obawiać się blokady konta bankowego, ponieważ jest ono nakładane w razie uzasadnionych podejrzeń fiskusa o wyłudzenia skarbowe. A zatem nie każde działanie powinno powodować zablokowanie konta bankowego – szef KAS nie ma w tym zakresie pełnej dowolności, gdyż powinien on posiadać informacje wskazujące na możliwość wyłudzeń skarbowych.

Jeśli na przedsiębiorcę niesłusznie zostanie nałożona blokada konta bankowego, może on starać się o odszkodowanie, jeśli była ona bezpodstawna lub niewłaściwie przeprowadzona.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Dobra domena to więcej niż zwykły adres www. Przede wszystkim to pierwsze wrażenie, które zostaje z klientem na długo. W tym poradniku pokażemy, jak wybrać domenę, która będzie spójna z marką i łatwa do zapamiętania. Dowiesz się też, ile kosztuje domena i jak sprawdzić jej historię, zanim popełnisz kosztowny błąd.

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

Od 2026 r. Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla większości firm, dlatego już teraz warto wiedzieć, jak uzyskać dostęp do KSeF, kto nadaje uprawnienia, oraz w jaki sposób odbierać e-faktury z systemu. Na powyższe pytania znajdziesz odpowiedź w niniejszym artykule!

Rząd zapowiada podwyższenie drugiego progu podatkowego w PIT. Zmiana może przynieść ulgę części podatników, szczególnie przedstawicielom klasy średniej oraz wysoko wykwalifikowanym specjalistom. Jednocześnie eksperci wskazują, że realne korzyści będą zależeć od poziomu dochodów oraz formy zatrudnienia. Kto więc zyska najwięcej?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Domena dla własnego e-sklepu – 5 zasad, które musisz znać przed wyborem

Domena dla własnego e-sklepu – 5 zasad, które musisz znać przed wyborem

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

W jaki sposób uzyskać dostęp do KSeF oraz jak odbierać faktury z systemu?

W jaki sposób uzyskać dostęp do KSeF oraz jak odbierać faktury z systemu?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?