Przedsiębiorcy poszukują sposobów na reklamowanie swojej działalności gospodarczej. Poszerzanie bazy klientów jest niezwykle mozolne i czasochłonne. Jedną z metod pozyskiwania klientów jest reklama, którą można tworzyć na przykład z wykorzystaniem programu Google Ads. W dzisiejszej publikacji zajmiemy się tematem podatkowego rozliczenia reklamy Google Ads oraz Adsense.

Czym jest Google Ads

Jak można przeczytać na oficjalnej stronie, Google Ads jest programem reklamowym online, gdzie można tworzyć reklamy internetowe, by dotrzeć do osób, które w danym momencie są zainteresowane produktami i usługami oferowanymi przez reklamodawcę. Stworzona przez przedsiębiorcę reklama będzie się wyświetlała na różnych urządzeniach elektronicznych takich jak: telefony, tablety, komputery. Stworzenie kampanii reklamowej wymaga odpowiedniego doboru słów i wyrażeń, dzięki którym reklamy będą wyszukiwane i wyświetlane.

Taka kampania reklamowa wymaga odpowiednich nakładów finansowych. Przedsiębiorca może ustalić sobie średni budżet dzienny, który można w każdej chwili zmienić. Dzięki temu ma możliwość decydowania, jaką kwotę chce przeznaczyć na reklamę. Na koncie Google Ads jest dostęp do wszystkich płatności i rozliczeń, które można w każdej chwili sprawdzić.

Google Ads a podatek VAT

Firma Google posiada siedzibę działalności gospodarczej w Irlandii. Na wystawianych fakturach dokumentujących przeprowadzenie transakcji pojawia się NIP UE firmy. Dodatkowo na dole faktury pojawia się informacja: “Odbiorca musi samodzielnie obliczyć podatek VAT zgodnie z Artykułem 196 Dyrektywy Rady nr 2006/112/WE”:

Źródło: Google.

Oznacza to, że do zapłaty podatku VAT zobowiązany jest każdy podatnik lub osoba prawna niebędąca podatnikiem zidentyfikowana do celów VAT, na rzecz której świadczone są usługi Dla polskiego przedsiębiorcy, stanowi to import usług, który jest rozliczany zgodnie z art. 28b ustawy VAT, z którego wynika, że miejscem świadczenia usług w przypadku świadczenia usług na rzecz podatnika jest miejsce, w którym podatnik będący usługobiorcą posiada siedzibę działalności gospodarczej.

Uwaga!Nabycie usług reklamy Google Ads skutkuje obowiązkiem rozliczenia podatku VAT w Polsce, bez względu na to czy usługobiorcą jest podatnik VAT czynny, czy korzystający ze zwolnienia z VAT.

Faktura z Google jak zaksięgować?

W przypadku faktury Google Ads pozycje wymienione na tej fakturze powinny być odpowiednio zinterpretowane pod kątem księgowania w podatku VAT i podatku dochodowym. Przeważnie pod inną datą będzie wykazywany i rozliczany podatek VAT i koszt w podatku dochodowym.

VAT

Rozliczeniu podatku VAT w przypadku importu usług będzie obejmowało fakturę na wystawioną kwotę zaliczki/przedpłatę.

PIT

W przypadku podatku dochodowego przedsiębiorca rozliczy dopiero koszty uzyskania przychodów w momencie, kiedy otrzyma fakturę z oznaczeniem rozliczenia kampanii Google Ads.

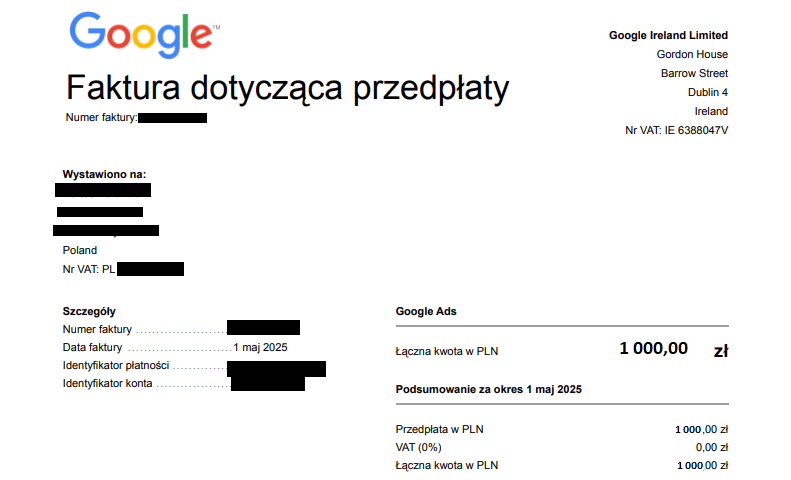

Przykład 1

Pan Jakub korzysta z usług Google Ads. W miesiącu maju dokonał przedpłaty w kwocie 1.000 zł, która została udokumentowana fakturą. Księgowania do podatku VAT należy dokonać z datą 1 maja 2025 r.

Źródło: Google.

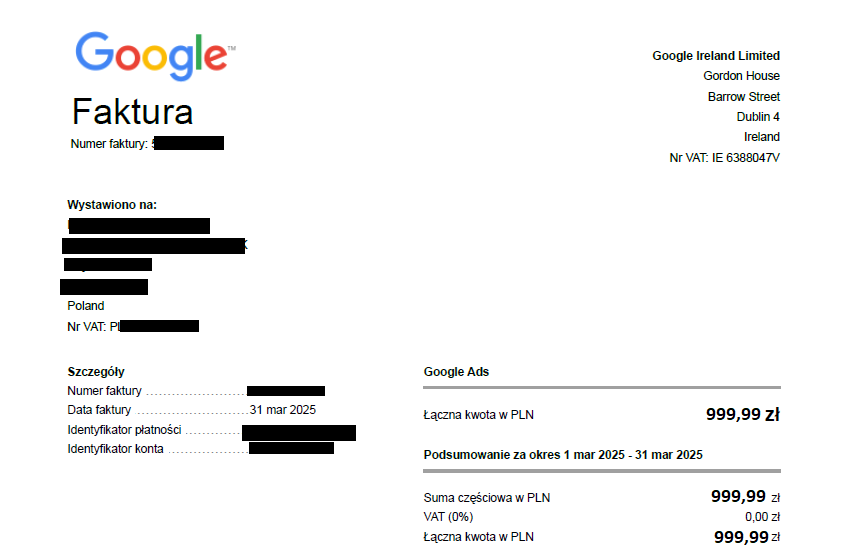

Przykład 2

Pani Ilona otrzymała fakturę rozliczeniową za miesiąc maj 2025 r., w której została pokazana kwota skonsumowana na kampanię Google Ads. Kwota 999,99 zł znajdzie się w kosztach uzyskania przychodów z datą 31 maja 2025 r.:

Źródło: Google.

Faktura od Google Ireland a VAT

Rozliczanie importu usług będzie polegało na rozliczeniu podatku VAT należnego, który powinien zostać wykazany w stosownej deklaracji VAT, w zależności od tego czy będzie to czynny podatnik VAT, czy podatnik korzystający ze zwolnienia od podatku VAT. Bez względu na status podatnika VAT, każdy z nich powinien dopełnić pewnych formalności jeszcze przed nabyciem usług od Google Ads.

Polski przedsiębiorca, zarówno czynny podatnik VAT, jak i podatnik VAT zwolniony, powinien dokonać rejestracji na formularzu VAT-R do podatku VAT-UE jeszcze przed dokonaniem importu usług.

Czynny podatnik VAT

Dla czynnego podatnika VAT z pełnym prawem do odliczenia podatku VAT, rozliczenie transakcji importu usług jest neutralne podatkowo – podatek należny stanowi podatek naliczony, o ile podatnik ma pełne prawo do odliczenia.

Podatnik VAT zwolniony

W przypadku podatnika, który korzysta ze zwolnienia od podatku VAT, rozliczenie importu usług rodzi obowiązek wykazania podatku należnego w deklaracji VAT-8 lub VAT-9M i zapłata do urzędu skarbowego. Podatek należny może stanowić koszty uzyskania przychodów dla przedsiębiorcy, który prowadzi PKPiR.

Działalność nierejestrowana

Do rozliczenia importu usług zobowiązane są również osoby, które prowadzą działalność nierejestrowaną. Szczegółowe informacje na ten temat dostępne są w podlinkowanej publikacji.

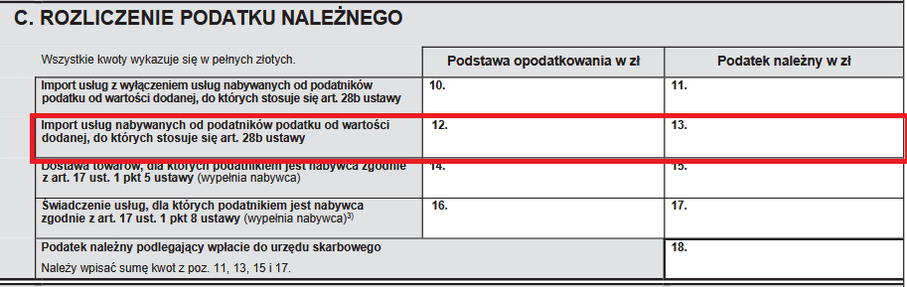

Import usług Google Ads w deklaracji JPK_V7

Jeśli importu usług dokonuje podatnik VAT czynny, to te usługi zostaną wykazane w JPK_V7 zarówno w części ewidencyjnej, jak i w części deklaracyjnej.

Część ewidencyjna:

K_29 – wysokość podstawy opodatkowania wynikająca z importu usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy,

K_30 – wysokość podatku należnego wynikająca z importu usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy.

Część deklaracyjna:

P_29 – zbiorcza wysokość podstawy opodatkowania z tytułu importu usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy – wykazana w K_29,

P_30 – zbiorcza wysokość podatku należnego z tytułu importu usług nabywanych od podatników podatku od wartości dodanej, do których stosuje się art. 28b ustawy – wykazana w K_30.

Import usług w części deklaracyjnej JPK_V7:

Import usług Google Ads w deklaracji VAT-9M

Przedsiębiorcy, którzy korzystają ze zwolnienia od podatku VAT, ale również osoby, które prowadzą działalność nierejestrowaną, rozliczenia importu usług dokonują w deklaracji VAT-9M, w której wykazują podatek należny:

Deklaracja VAT-9M jest składana w terminie do 25 dnia miesiąca po miesiącu, w którym miał miejsce import usług. Wpłata podatku należnego powinna być dokonana w tym samym terminie.

Uwaga!

Jeśli podatnik VAT zwolniony rozlicza również transakcje WNT, to rozliczenia importu usług dokonuje w deklaracji VAT-8.

Google Adsense – definicja

Zasada działania Adsense została wyjaśniona na stronach wsparcia firmy Google. Program Adsense umożliwia zarabianie na udostępnianiu treści reklamowych na stronach internetowych, za które płacą podmioty promujące swoje produkty. Firma Google rozlicza wszystkich reklamodawców i przekazuje płatności właścicielowi witryny. Z informacji na stronie Google dowiadujemy się, że w ramach programu Adsense wyświetlane są również reklamy z usługi Google Ads. Płatności są uzależnione od liczny kliknięć w reklamy lub od liczby wyświetleń i trudno przewidzieć wysokość wpływów z tego tytułu. Jeśli przedsiębiorca chce zarabiać w programie Adsense, to przede wszystkim musi się zarejestrować i rozpocząć korzystanie z usługi.

Przed przystąpieniem do programu przedsiębiorca powinien uważnie zapoznać się z warunkami, w szczególności warto przeczytać zasady programu Adsense.

Jak rozliczyć Google Adsense

Do wypłaty środków z tytułu umieszczania reklam na stronach internetowych dochodzi dopiero po przekroczeniu określonego progu płatności. Oznacza to, że nie w każdym miesiącu taka wypłata może mieć miejsce. Wartości progów dla poszczególnych walut i kont płatności dostępne są na stronie Google. Przykładowo, gdy konto płatności jest w dolarach amerykańskich, to wypłata następuje po przekroczeniu progu 100 USD. Jeśli będzie to waluta polska, to próg wynosi 300 zł. Jeśli środki znajdą się na wskazanym przez nas rachunku bankowym, to przedsiębiorca wystawia fakturę na otrzymaną kwotę dla firmy Google.

Na fakturze powinny pojawić się następujące informacje:

pełna nazwa wraz z adresem i numerem NIP UE firmy Google: Google Ireland Limited, Gordon House, Barrow Street, Dublin 4, Irlandia, VAT ID: IE6388047V,

nazwa usługi,

kwota usługi w takiej samej wysokości, jaka wpłynęła na rachunek bankowy przedsiębiorcy,

oznaczenie “odwrotne obciążenie”.

Ważne!

Oznaczenie na fakturze odwrotne obciążenie/reverse charge oznacza, że rozliczenie podatku VAT od usługi Adsense spoczywa na firmie Google.

Przed przystąpieniem do programu Adsense polski przedsiębiorca powinien pamiętać o rejestracji do podatku VAT-UE na formularzu VAT-R, ponieważ musi posiadać aktywny numer unijny, wymagany przy tego typu rozliczeniach.

Google Adsense w JPK_V7

Po okresie rozliczeniowym, w którym przedsiębiorca otrzymał środki od firmy Google i wystawił fakturę ta transakcja będzie widoczna zarówno w JPK_V7, jak i w informacji podsumowującej VAT-UE.

W JPK_V7 sprzedaż będzie widoczna zarówno w części ewidencyjnej, jak i deklaracyjnej.

Uwaga!

Usługi reklamowe o kodzie PKWiU 73.1 powinny być oznaczone kodem GTU_12.

Część ewidencyjna:

K_11 – wysokość podstawy opodatkowania wynikająca ze świadczenia usług poza terytorium kraju w stosunku, do których przedsiębiorca ma prawo do odliczenia podatku naliczonego, jeżeli importowane lub nabyte towary i usługi dotyczą dostawy towarów, lub świadczenia usług poza terytorium kraju i mogłyby być odliczone, gdyby czynności te były wykonywane na terytorium kraju,

K_12 – podaje się odrębnie uwzględnioną również w pozycji K_11 wartość netto usług, których miejsce świadczenia znajduje się na terytorium innego niż Polska państwa członkowskiego UE, jeśli te usługi są świadczone na rzecz podatników VAT lub osób prawnych niebędących takimi podatnikami, dla których zobowiązanym do zapłaty podatku VAT jest usługobiorca. W tej pozycji nie wykazuje się usług, które są zwolnione od podatku VAT lub opodatkowane stawką 0%.

Część deklaracyjna:

P_11 – zbiorcza wysokość podstawy opodatkowania z tytułu świadczenia usług poza terytorium kraju – wykazana w K_11,

P_12 – zbiorcza wysokość podstawy opodatkowania z tytułu świadczenia usług w innym kraju UE – wykazana w K_12.

Eksport usług w części deklaracyjnej JPK_V7:

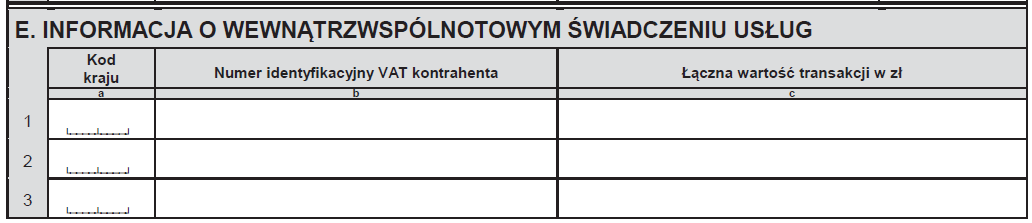

Google Adsense w informacji podsumowującej VAT-UE

W przypadku eksportu usług przedsiębiorca ma również obowiązek wykazania transakcji w informacji podsumowującej, którą powinno się złożyć w terminie do 25 dnia miesiąca po miesiącu, w którym otrzymał środki od firmy Google. Informacja o wewnątrzwspólnotowym świadczeniu usług jest wykazywana w części E:

W informacji podsumowującej znajdzie się łączna wartość transakcji przeprowadzona w danym okresie rozliczeniowym wyrażona w złotych.

Uwaga!

Jeśli eksportu usług dokonuje podatnik VAT zwolniony, to również ma obowiązek złożenia informacji podsumowującej VAT-UE.

Jak rozliczyć przychody z Google Adsense?

Jeśli usługę reklamy Adsense rozlicza przedsiębiorca, to przychody będą opodatkowane według takich samych zasad, jak inne przychody z tytułu prowadzenia działalności gospodarczej. Wątpliwości może budzić rozliczenie na ryczałcie, oczywiście chodzi o stawkę podatku. Z ustawy o ryczałcie (art. 12 ust. 2 lit. O) wynika, że do świadczenia usług reklamowych ma zastosowanie stawka 15%, o ile są to usługi sklasyfikowane w pod kodem PKWIU dział 73.

Jednak w opisie kodów PKWiU sprzedaż miejsca na cele reklamowe w internecie lub na portalach internetowych mieści się w grupowaniu PKWiU 63.11.20 i 63.12.20, a to oznacza, że w takim przypadku nie będzie miała zastosowania stawka 15%. Takie usługi, o ile nie zostały wymienione indywidualnie w ustawie, będą opodatkowane stawką 8,5%, potwierdzają to organy podatkowe.

W interpretacji nr 0113-KDIPT2-1.4011.524.2021.2.ISL dnia 27 sierpnia 2021 r. Dyrektor Krajowej Informacji Skarbowej (KIS) potwierdza, że jeśli przedsiębiorca prawidłowo przyporządkował usługę do właściwego grupowania statystycznego PKWiU, to usługa wyświetlania reklam na portalu przedsiębiorcy będzie opodatkowana stawką 8,5%.

Google Adsense poza działalnością gospodarczą

A co jeśli ktoś posiada stronę internetową i ma możliwość uzyskiwać dodatkowe przychody z tytułu zamieszczanych na niej reklam? Oczywiście nie można nikomu zabronić takiej aktywności, tylko oczywiście warto wiedzieć, w jaki sposób rozliczać tego typu przychody.

Podejście organów podatkowych do rozliczania tego typu przychodów zmieniało się na przestrzeni lat. Przykładowo w interpretacji nr ILPB2/415-378/13-2/AJ z dnia 17 lipca 2013 r. rozstrzygana była sprawa zamieszczania reklam na prywatnych stronach internetowych. Wnioskodawca zapytał, w jaki sposób powinien opodatkować uzyskane przychody. Jego zdaniem takie przychody powinny zostać wykazane i opodatkowane, jako przychody z działalności wykonywanej osobiście, innego zdania był Dyrektor Izby Skarbowej w Poznaniu. Uznał, że przychody z tego tytułu powinny zostać zakwalifikowane, jako przychody z innych źródeł i rozliczone w zeznaniu PIT-36.

W kolejnych latach zaczął dominować pogląd, że tego typu przychód powinien być traktowany, jako najem i opodatkowany ryczałtem. Zaczęła pojawiać się teza, że tego typu aktywność nosi znamiona umowy najmu, dzierżawy. Wydana została nawet interpretacja ogólna przez Ministra Finansów nr DD2/033/55/KBF/14/RD-75000 z dnia 5 września 2014 r. w sprawie kwalifikacja przychodu z tytułu umieszczania reklam na prywatnych stronach www do źródła przychodu z tytułu najmu i dzierżawy. W uzasadnieniu MF napisał, że uwzględniając orzecznictwo sądów administracyjnych, należy stwierdzić, że osoba fizyczna udostępniająca na stronie internetowej miejsce w celu zamieszczenia treści o charakterze m.in. reklamowym za wynagrodzeniem uzyskuje przychód z tytułu umowy o podobnym charakterze do umowy najmu lub dzierżawy. Przychody z tego tytułu należy zakwalifikować do źródła przychodów, o którym mowa w art. 10 ust. 1 pkt 6 ustawy PIT, pod warunkiem że nie są uzyskiwane w ramach działalności gospodarczej. Jednak i tak w kolejnych latach organy podatkowe zaczęły powracać do tezy, że jest to przychód z innych źródeł.

Dopiero obecnie fiskus ponownie wrócił do stwierdzenia, że mamy do czynienia z najmem. Potwierdza to interpretacja nr 0114-KDIP3-1.4011.174.2019.2023.10.AK z dnia 21 czerwca 2023 r., w której zapadło takie rozstrzygnięcie. Jest to interpretacja zmieniająca wcześniej wydane rozstrzygnięcie z 2019 roku z uwagi na wyrok sądu NSA. W pierwotnej interpretacji organ podatkowy uznał, że tego typu przychody kwalifikuje się do przychodów z innych źródeł i są one opodatkowane według skali podatkowej. Nie zgodził się z tym stanowiskiem wnioskodawca i złożył skargę do sądu NSA, który z kolei zgodził się, że tego typu przychody można kwalifikować do źródła: najem, podnajem, dzierżawa lub inna umowa o podobnym charakterze i opodatkować zryczałtowanym podatkiem dochodowym w wysokości 8,5% do 100.000 zł przychodów i 12,5% nadwyżka ponad 100.000 zł.

Stanowisko organów podatkowych na temat kwalifikowania usługi reklamy na prywatnych stronach internetowych zmieniało się. Mowa była o przychodach z tytułu działalności wykonywanej osobiście, przychodach z innych źródeł lub przychodach z najmu.

Obecnie organy podatkowe zgadzają się, że tego typu przychody można rozliczać na takich samych zasadach, jak najem prywatny.

Uwaga! Jeżeli prowadzona jest działalność rejestrowana lub nierejestrowaną, to przychody z Google Adsense będą zaliczane odpowiednio do źródła:

“pozarolnicza działalność gospodarcza”, lub

“działalność nierejestrowana”.

Google podatek u źródła

Podatek u źródła oznacza obowiązek poboru podatku dochodowego od niektórych dochodów osiąganych przez nierezydentów w Polsce. Kategorie przychodów podlegających pod podatek u źródła zostały wymienione w ustawie o podatku dochodowym od osób fizycznych.

Kategorie przychodów objęte podatkiem u źródła zostały wymienione w podlinkowanej publikacji.

Jeśli jednak Polska ma podpisaną umowę o unikaniu podwójnego opodatkowania z krajem, w którym znajduje się siedziba usługodawcy, to nie w każdym przypadku trzeba będzie potrącać podatek u źródła. W przypadku Irlandii taka umowa obowiązuje, a to oznacza, że jeśli przedsiębiorca posiada certyfikat rezydencji firmy Google, to może skorzystać ze zwolnienia z obowiązku rozliczania podatku.

Szczegółowe informacje na temat certyfikatu rezydencji, jego formy i kiedy jest potrzebny znajdują się w podlinkowanej publikacji.

Dodatkowo po zakończonym roku podatkowym przedsiębiorca powinien jeszcze pamiętać o złożeniu informacji IFT-2R, o czym jest mowa w podlinkowanej publikacji.

Podsumowanie

W dzisiejszej publikacji omówiony został temat rozliczania reklamy Google Ads oraz Adsense na gruncie przepisów podatkowych.

Google Ads pozwala na zamieszczanie reklam przygotowanych przez przedsiębiorcę na różnych urządzeniach, co ma ułatwić dotarcie do przyszłych klientów, zwiększyć rozpoznawalność firmy, przyczynić się do jej rozwoju. Pamiętajmy, że zakup lub sprzedaż usług dla firmy Google zawsze wymaga rejestracji do VAT-UE.

Zakup usług Google Ads stanowi dla polskiego przedsiębiorcy import usług, a to oznacza, że ma obowiązek rozliczenia podatku VAT w Polsce. Nie ma przy tym znaczenia, czy zakupu usług dokonuje podatnik VAT czynny, czy zwolniony. Powinno się pamiętać, że obowiązek podatkowy w VAT najczęściej powstaje w innym momencie niż prawo do rozliczenia kosztów uzyskania przychodów w podatku PIT.

W programie Google Adsense można zarabiać na udostępnianiu miejsca na własnej stronie internetowej, bez względu na to czy firmowej, czy prywatnej, na prezentowanie treści reklamowych. Z tego tytułu naliczane są opłaty od reklamodawców i w części przekazywane właścicielom witryn.

W przypadku Adsense, to polski przedsiębiorca dokonuje eksportu usług i wystawia fakturę dla firmy Google z adnotacją “odwrotne obciążenie”, która rozlicza podatek VAT w Irlandii. W programie Adsense mogą uczestniczyć również prywatni właściciele stron internetowych, którzy przychody z tego tytułu rozliczają zryczałtowanym podatkiem dochodowym na takich samych zasadach jak najem.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Zakupy online stały się codziennością, jednak czasami zdarza się, że konsument po opłaceniu zamówionego towaru go nie otrzyma. Niedotrzymanie terminu dostawy towaru to problem, który nie tylko powoduje frustrację kupującego, ale również wiąże się z konkretnymi konsekwencjami prawnymi dla sprzedawcy.

Wyobraź sobie, że każdy produkt w Twoim sklepie ma swój cyfrowy „paszport”, dzięki któremu klienci od razu wiedzą, skąd pochodzi, z czego jest zrobiony i jak go można naprawić lub poddać recyklingowi. Brzmi abstrakcyjnie? To właśnie nowa rzeczywistość bowiem Cyfrowy Paszport Produktu (DPP), od 2026 roku stanie się obowiązkowy w wybranych branżach w całej Unii Europejskiej.

Program afiliacyjny w sklepie online pozwala rozwijać sprzedaż bez ryzyka i bez przepalania budżetu. Jeśli chcesz wiedzieć, jak wdrożyć program afiliacyjny w sklepie tak, by rzeczywiście działał, a nie tylko „wyglądał dobrze na papierze”, jesteś we właściwym miejscu.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Brak wydania towaru po zapłacie – prawa konsumenta i konsekwencje dla sprzedającego

Brak wydania towaru po zapłacie – prawa konsumenta i konsekwencje dla sprzedającego

Cyfrowy Paszport Produktu – co musisz wiedzieć o DPP?

Cyfrowy Paszport Produktu – co musisz wiedzieć o DPP?

Jak wdrożyć program afiliacyjny w sklepie online? Prowizje, cookie window i tracking

Jak wdrożyć program afiliacyjny w sklepie online? Prowizje, cookie window i tracking

Z jakich ulg oraz zwolnień można skorzystać w podatku od spadków i darowizn?

Z jakich ulg oraz zwolnień można skorzystać w podatku od spadków i darowizn?