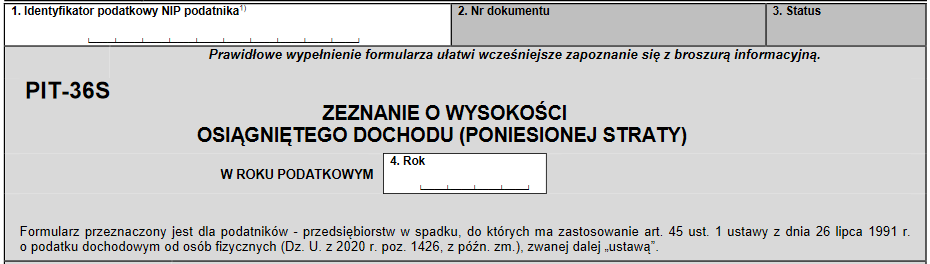

Przedsiębiorstwo w spadku jest to forma tymczasowego zarządzania przedsiębiorstwem po śmierci przedsiębiorcy. Działalność gospodarcza jest co prawda kontynuowana, ale firma w spadku rozlicza się jedynie z przychodów i kosztów powstałych od dnia śmierci przedsiębiorcy. Dzisiaj opiszemy jak wypełnić PIT-36S.

Kto składa PIT 36S?

Zeznanie roczne PIT-36S składa przedsiębiorstwo w spadku, które prowadzi działalność gospodarczą opodatkowaną według skali podatkowej. Taka forma opodatkowania dochodów musi być kontynuowana przez zarządcę sukcesyjnego w roku, w którym zmarł przedsiębiorca, jeżeli się w ten sposób rozliczał z fiskusem. Jednak nic nie stoi na przeszkodzie, aby również przedsiębiorstwo w spadku wybrało tę formę dobrowolnie w kolejnych latach.

Jak wypełnić PIT-36S?

W składanym zeznaniu PIT-36S przedsiębiorstwo w spadku podaje NIP zmarłego przedsiębiorcy.

W części A “Miejsce i cel składania zeznania” przedsiębiorstwo w spadku wskazuje urząd skarbowy według miejsca zamieszkania na dzień otwarcia spadku zmarłego przedsiębiorcy. W zależności od tego, czy jest to zeznanie pierwotne, czy jego korekta należy zaznaczyć odpowiedni checkbox.

W części B “Dane identyfikacyjne” wpisujemy nazwisko, pierwsze imię i datę urodzenia zmarłego przedsiębiorcy. Takie dane znajdą się również w składanych załącznikach do zeznania.

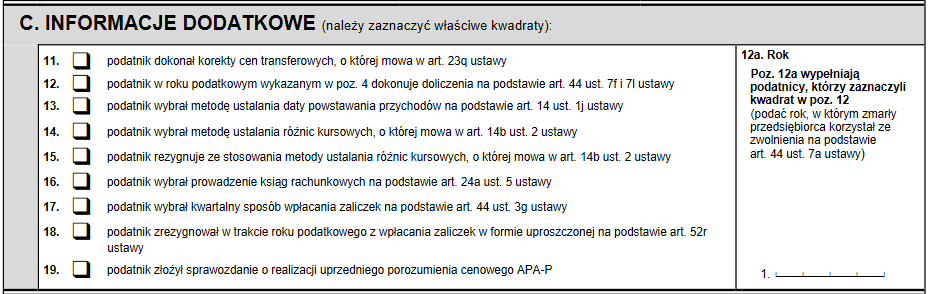

W części C “Informacje dodatkowe” przedsiębiorstwo w spadku zaznacza odpowiednie kwadraty, które będą dotyczyły jego firmy. Podaje się tutaj m.in. informacje o kwartalnym sposobie wpłaty zaliczek w trakcie roku podatkowego, jeżeli taki był stosowany.

W części D “Dochód/strata” wykazywane są przychody, koszty uzyskania przychodów, dochód/stratę i należne zaliczki przedsiębiorstwa w spadku. W pierwszym roku, w którym zmarł przedsiębiorca będą to kwoty obejmujące okres od dnia śmierci do końca roku podatkowego. Zasada wykazywania tych danych jest taka sama, jak w pozostałych przypadkach rozliczania działalności gospodarczej. Prowadzenie ksiąg podatkowych przedsiębiorstwa w spadku opiera się tak samo na ustawie o PIT i rozporządzeniu w sprawie PKPiR.

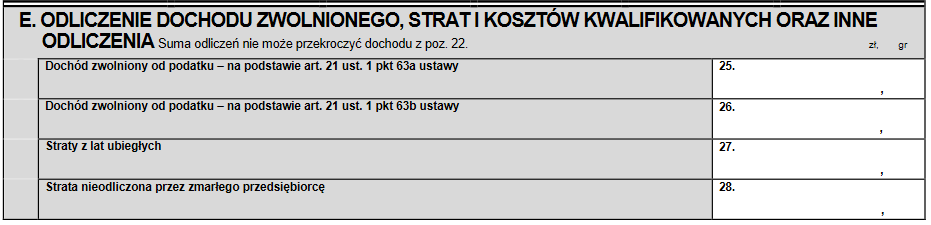

W części E “Odliczenie dochodu zwolnionego, strat i kosztów kwalifikowalnych oraz inne odliczenia” wpisuje się m.in. straty, które poniosło przedsiębiorstwo w spadku, ale również można tutaj uwzględnić straty poniesione przez zmarłego przedsiębiorcę, które nie zostały przez niego odliczone.

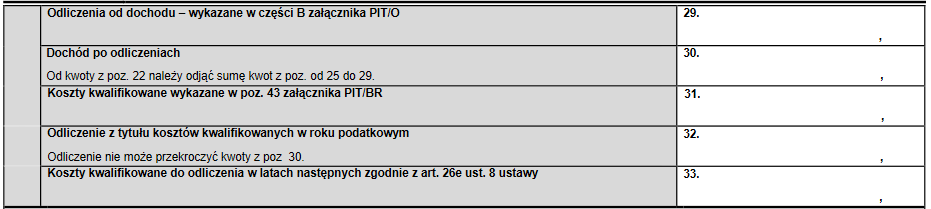

W dalszej części można wykazać koszty kwalifikowalne z tytułu działalności badawczo-rozwojowej (B+R) prowadzonej przez przedsiębiorstwo w spadku, ale również można tutaj wykazać koszty poniesione przez zmarłego przedsiębiorcę.

W części F “Ustalenie podstawy opodatkowania/starty” wykazywane są wszelkiego rodzaju zwiększenia, zmniejszenia podstawy opodatkowania, które będą miały wpływ na wysokość podstawy opodatkowania.

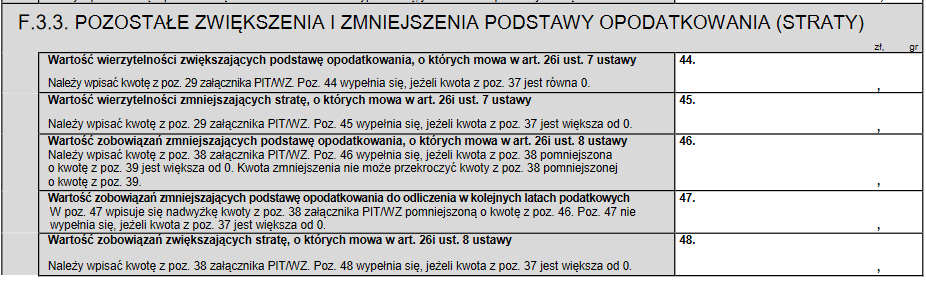

W części F.3.3 przedsiębiorstwo w spadku wykazuje zmniejszenia/zwiększenia podstawy opodatkowania, które znalazły się w załączniku PIT/WZ “Informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikającą z transakcji handlowych”. Jest to nowy załącznik obowiązujący począwszy od zeznań składanych za 2020 rok. Znajdą się w nim nieuregulowane należności i zobowiązania, które będą odpowiednio zmniejszały lub zwiększały podstawę opodatkowania. Ma to związek z wprowadzeniem ulgi na złe długi w podatku dochodowym.

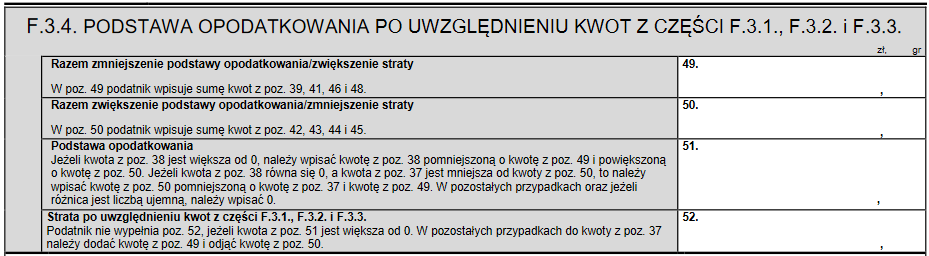

W części F.3.4. znajdzie się podsumowanie wszystkich zwiększeń i zmniejszeń i zostanie wyliczona ostateczna kwota, jaka znajdzie się w podstawie opodatkowania podatkiem dochodowym lub powstanie strata na działalności gospodarczej.

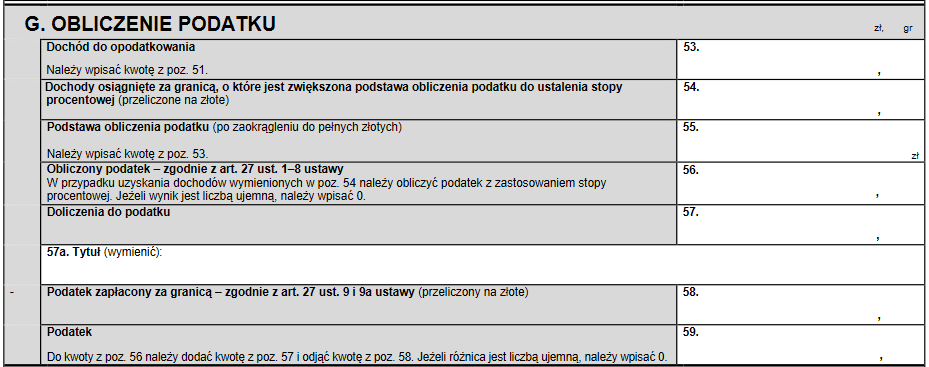

W części G “Obliczenie podatku” znajdzie się już finalna kwota dochodu podlegającego opodatkowaniu, którą zaokrągla się do pełnych złotych. Podatek oblicza się zgodnie z ustawą o podatku dochodowym od osób fizycznych w dwóch progach podatkowych:

podstawa opodatkowania do 85.528 zł – stawka podatku 17%,

powyżej 85.528 zł – stawka podatku 32%.

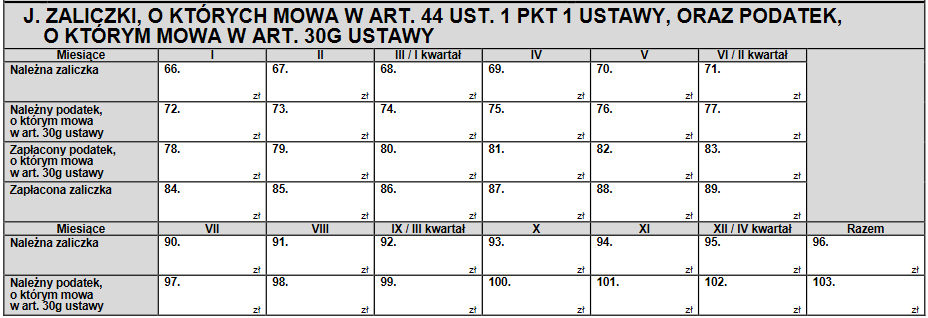

W części J “Zaliczki, o których mowa w art. 44 ust. 1 pkt 1 ustawy” wpisujemy zaliczki należne i zapłacone w trakcie roku podatkowego.

W części K “Podatek do zapłaty/nadpłata” wykazana zostanie suma wpłaconych zaliczek w trakcie roku podatkowego i wyliczony zostanie podatek do zapłaty, który należy uregulować w terminie do 30 kwietnia lub będzie wskazana kwota nadpłaty.

Zeznanie podpisuje zarządca sukcesyjny lub ustanowiony przez niego pełnomocnik. Zeznanie można złożyć:

w formie dokumentu pisemnego (zeznanie papierowe),

w formie dokumentu elektronicznego (zeznanie elektroniczne).

Termin na złożenie zeznania podatkowego PIT-36S liczony jest od 15 lutego do 30 kwietnia po zakończonym roku podatkowym.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W 2026 roku tematem podatkowym nr 1 jest niewątpliwie KSeF. Nie można narzekać na brak informacji na ten temat. Wręcz przeciwnie tych informacji jest tak dużo, że w ich natłoku można się pogubić.

Od 1 lutego 2026 KSeF, czyli Krajowy System Elektroniczny Faktur) będzie już obowiązkowy (z wyjątkami dla mniejszych podatników). Oznacza, to, że od tego roku, większość faktur będzie musiała być wystawiana w KSeF A co zrobić w przypadku awarii systemu lub braku internetu?

Coraz częściej w polskich firmach zatrudniani są pracownicy zza granicy, którzy stają się pełnoprawnym elementem zespołu, tak jak pracownicy polscy. W dobie mobilności zawodowej ludzie coraz częściej podróżują, zmieniają miejsce zamieszkania lub przyjeżdżają do oddziałów firm w Polsce, co sprawia, że pracownicy z zagranicy stają się naturalnym elementem rynku pracy. Jednak zatrudnianie cudzoziemców wiąże się z koniecznością przestrzegania przepisów prawa, ponieważ nie każdy może podjąć pracę w Polsce bez dopełnienia odpowiednich formalności.

Każdy pracownik zatrudniony na umowie o pracę ma prawo do corocznego, płatnego urlopu wypoczynkowego. Zgodnie z Kodeksem pracy, urlop powinien być wykorzystany w roku kalendarzowym, w którym pracownik nabył do niego prawo.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

JPK VAT a KSeF – zmiany od lutego 2026! Nowa struktura i obowiązkowy numer faktury KSeF

JPK VAT a KSeF – zmiany od lutego 2026! Nowa struktura i obowiązkowy numer faktury KSeF

Co zrobić w razie awarii systemu KSeF lub braku Internetu?

Co zrobić w razie awarii systemu KSeF lub braku Internetu?

Jak legalnie zatrudnić pracownika zza granicy w 2026 roku?

Jak legalnie zatrudnić pracownika zza granicy w 2026 roku?

Zaległy urlop – do kiedy trzeba wykorzystać urlop za 2025?

Zaległy urlop – do kiedy trzeba wykorzystać urlop za 2025?