Start-upem określamy firmę, która ma pomysł na biznes – pomysł ten z jednej strony wiąże się z potencjalnie dużym zyskiem, ale z drugiej – jest narażony na duże ryzyko. Firmy te są więc otwierane nie z konieczności, ale z chęci wejścia na rynek z nowym produktem. A jakie podatki muszą płacić start-upy?

Startup w formie jednoosobowej działalności gospodarczej może wybrać opodatkowanie ryczałtem, podatkiem liniowym lub według skali podatkowej.

Spółki kapitałowe, takie jak spółka z o.o., podlegają podatkowi CIT i występuje w nich podwójne opodatkowanie zysków.

Nowi przedsiębiorcy mogą skorzystać z “ulgi na start” i preferencyjnych składek ZUS przez pierwsze 30 miesięcy działalności.

Przedsiębiorcy mogą być zwolnieni z VAT, jeśli ich przychody nie przekraczają 200 000 zł rocznie, chyba że prowadzą działalność wymagającą obowiązkowej rejestracji do VAT.

Wybór formy działalności powinien zależeć od poziomu ryzyka, planów rozwoju i preferencji podatkowych przedsiębiorcy.

Co to jest startup?

Startup nie ma swojej definicji w ustawodawstwie. Powszechnie za startup uważa się nowo utworzoną firmę – działającą nie dłużej niż 5 lat, która chce oferować nowe produkty (innowacyjne), nieznane lub nieoferowane jeszcze na rynku lub stosuje nowe technologie, czy nowe metody pracy (nie starsze niż 5 lat). Startupy często eksperymentują z modelami biznesowymi, dążąc do szybkiego wzrostu i skalowania działalności.

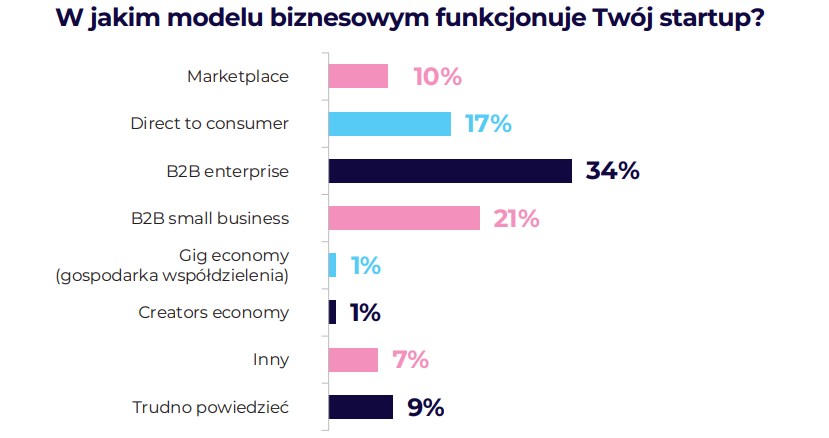

Bazując na danych z raportu Polskie Startupy 2024, wyróżniono najpopularniejsze modele, w których współcześnie funkcjonują startupy.

Polskie Startupy 2024 – Startup Poland

Startupy często działają w warunkach wysokiej niepewności i ryzyka, ponieważ oferują rozwiązania, które nie są jeszcze sprawdzone na rynku. Wiele z nich powstaje w sektorach technologicznych, np. IT, fintech, biotechnologia czy sztuczna inteligencja, ale można je znaleźć także w innych branżach, takich jak edukacja, zdrowie czy ekologia.

Startupy można podzielić na kilka kategorii w zależności od modelu biznesowego i sektora, w którym działają:

Rodzaje startupów możemy wyróżnić?

Startupy technologiczne

Ddziałają w branżach IT, sztucznej inteligencji, blockchain, cyberbezpieczeństwa czy big data. Przykłady: Google, Facebook, OpenAI.

Startupy fintech

Skupiają się na innowacjach w finansach i bankowości, np. płatności mobilne, kryptowaluty, automatyzacja finansowa. Przykłady: Revolut, PayPal.

zrzut ze strony:revolut.com/pl-PL/ data wykoniania: 11.02.2025

Startupy medyczne i biotechnologiczne

Rozwijają nowe technologie w medycynie i farmacji, np. telemedycyna, sztuczne narządy, nowe leki. Przykłady: BioNTech.

https://www.biontech.com/int/en/home.html

Startupy edukacyjne (EdTech)

Zajmują się nowoczesnymi rozwiązaniami w edukacji, np. kursy online, aplikacje do nauki. Przykłady: Coursera, Duolingo.

Oferują rozwiązania w zakresie ochrony środowiska, energii odnawialnej, gospodarki odpadami. Przykłady: Tesla, Beyond Meat.

https://www.beyondmeat.com/en-GB/mission

Startupy e-commerce

Platformy sprzedaży online i marketplace’y, np. Allegro, Shopify.

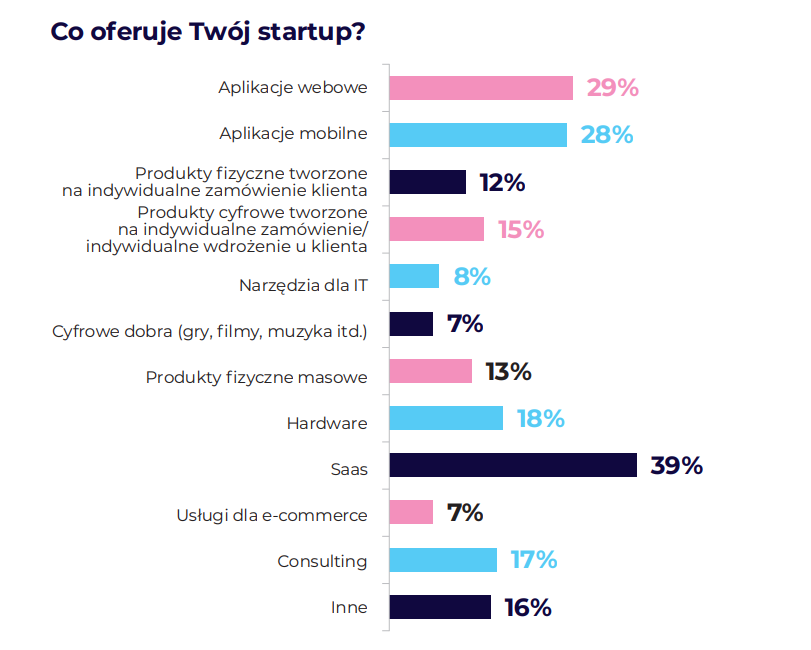

W kontekście samych produktów czy oferowanych usług startupy najbardziej skupiają się na SaaS, różnego rodzaju aplikacjach oraz produktach cyfrowych.

Polskie Startupy 2024 – Startup Poland

Proces założenie startupu zaczyna się od pomysłu na innowacyjny produkt lub usługę, który następnie jest testowany i rozwijany w ramach tzw. minimum viable product (MVP) – czyli pierwszej wersji produktu, umożliwiającej szybkie sprawdzenie, czy istnieje na niego zapotrzebowanie na rynku.

W kolejnych etapach startup skupia się na poszukiwaniu finansowania, np. poprzez inwestorów lub programy inkubacyjne. Po znalezieniu odpowiednich źródeł nadchodzi czas na rozwój produktu, poświęcając uwagę strategii zdobywania klientów, która zapewni skuteczne skalowanie działalności.

Startup a zwykła firma

Cechą charakterystyczną dla startupów jest korzystanie z nowych technologii, innowacyjności, czy świadczenie nowych usług/produktów, podczas gdy “zwykle” firmy operują na starszych technologiach oraz dostarczają znane już produkty i usługi, nie skupiając się na innowacyjności.

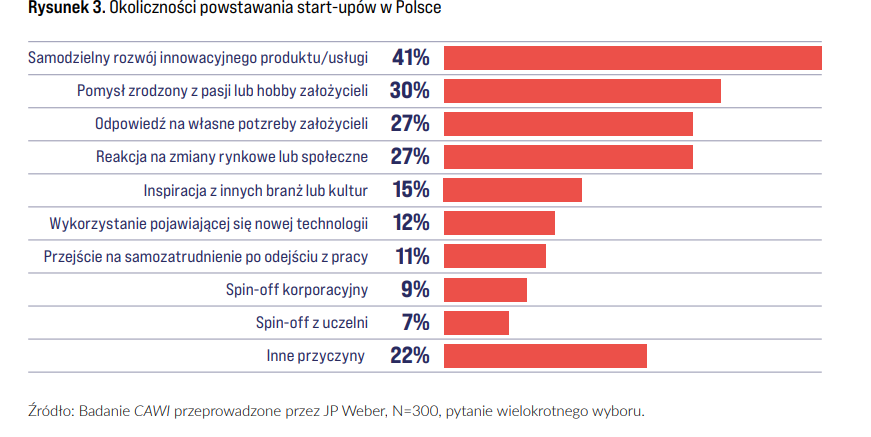

W minionym roku najczęstszym powodem zakładania startupu była chęć samodzielnego rozwoju innowacyjnych produktów lub usług.

RAPORT: Rynek start-upów w Polsce. Trendy technologiczne, Warszawa 2024

Najnowsze dane prezentują starupy jako podmioty dynamiczne, z kulturą nastawioną na współpracę, z kontaktami, korzystające z mentoringu, a także charakteryzujące się tym, że mają w firmie ludzi z wcześniejszym doświadczeniem biznesowym czy startupowym.

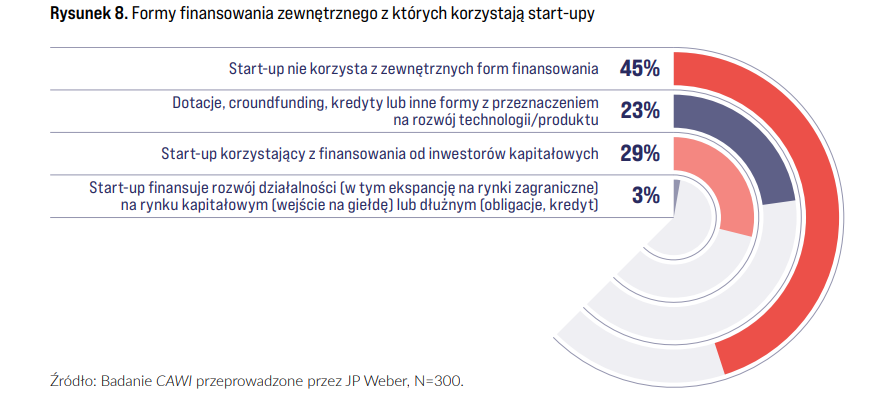

Skupiając się na aspekcie finansowania, największa grupa polskich startupów (45%) nie korzysta z żadnych zewnętrznych form finansowania, co sugeruje ich samowystarczalność finansową lub wczesny etap rozwoju, kiedy to start‑upy polegają na środkach własnych lub finansowaniu początkowym. Równolegle jednak mogą na to wpływać trudności pojawiające się przy pozyskiwaniu finansowania podczas przejścia przez tzw. „dolinę śmierci”, czyli etap między wstępnym rozwojem produktu a jego skuteczną komercjalizacją i ekspansją.

RAPORT: Rynek start-upów w Polsce. Trendy technologiczne, Warszawa 2024

W rozwoju startupów kluczową rolę odgrywają ośrodki akademickie, fundusze venture capital oraz programy wsparcia rządowego, które nie tylko zapewniają finansowanie, ale także dostęp do wiedzy, mentoringu i sieci kontaktów.

Startup a podatki – jaką formę opodatkowania można wybrać?

Startupy, podobnie jak inne przedsiębiorstwa, mają do wyboru różne formy opodatkowania w zależności od wybranej formy prawnej. Wybór odpowiedniej metody wpływa na wysokość podatków, obowiązki księgowe, możliwości korzystania z ulg podatkowych, a także dostosowania możliwości operacyjnych i strukturalnych. Startup może wybierać spośród poniższych konstrukcji:

jednoosobowa działalność gospodarcza,

spółka z o.o.,

spółka akcyjna,

prosta spółka akcyjna,

spółka cywilna,

spółka jawna,

spółka partnerska,

spółka komandytowa,

spółka komandytowo-akcyjna

Ostateczna decyzja w tym obszarze uzależniona jest głównie od formy prawnej działalności, skali przychodów oraz planów na przyszłość (np. poszukiwania inwestorów czy ekspansji na nowe rynki).

Przykładowo JDG sprawdzi się na początkowym etapie działalności, spółka z o.o. lub prosta spółka akcyjna będzie lepsza dla start-upów z ambicjami na rozwój, a estoński CIT może być optymalnym wyborem dla firm planujących reinwestowanie zysków. Wybór odpowiedniej formy powinien uwzględniać również dostępność ulg podatkowych i poziom obowiązków księgowych, dlatego warto skonsultować go z doradcą podatkowym.

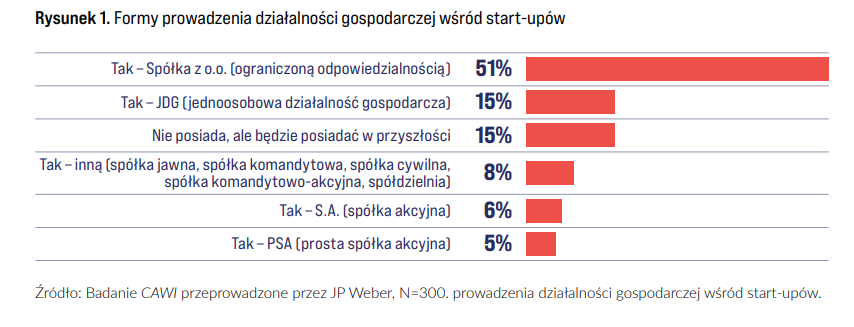

Wśród polskich startupów preferowaną formą prowadzenia działalności gospodarczej jest spółka z ograniczoną odpowiedzialnością.

RAPORT: Rynek start-upów w Polsce. Trendy technologiczne, Warszawa 2024

Podatki w startupie – jednoosobowej działalności gospodarczej

Ten charakter start-upu daje do wyboru trzy formy opodatkowania; ryczałt – ze stawką zależną od rodzaju działalności, podatek liniowy z 19% stawką podatku oraz podatek na zasadach ogólnych (wg skali podatkowej), z podatkiem 12% dla dochodów do 120 000, a powyżej – podatek wzrasta do 32%.

Na ryczałcie nie można rozliczyć kosztów uzyskania przychodów, na co pozwalają pozostałe formy opodatkowania. Ponadto, każda z form ma inny katalog ulg i odliczeń podatkowych oraz różną wysokość składki zdrowotnej.

Zaliczki na podatek należy opłacać miesięcznie lub kwartalnie, a zeznanie roczne PIT składa się do końca kwietnia za poprzedni rok.

Opodatkowanie start-upów w formie spółek wygląda inaczej w zależności od rodzaju spółki.

W spółkach kapitałowych (akcyjna, z o.o.), komandytowych i komandytowo-akcyjnych mamy do czynienia z tzw. podwójnym opodatkowaniem, ponieważ podatek nałożony jest “równocześnie” na dwa podmioty:

spółkę – która płaci podatek CIT od wypracowanych dochodów spółki oraz

wspólników – którzy płacą podatek od wypłaconych im dywidend (wypłacone dywidendy są już pomniejszone o podatek).

Spółki osobowe (jawna, partnerska, komandytowa) oraz spółka cywilna charakteryzują się natomiast jednokrotnym opodatkowaniem – opodatkowaniu podlegają tylko udziały wspólników w spółkach. Nie ma tu podatku od spółki jako podmiotu.

Formy opodatkowania spółek handlowych kapitałowych

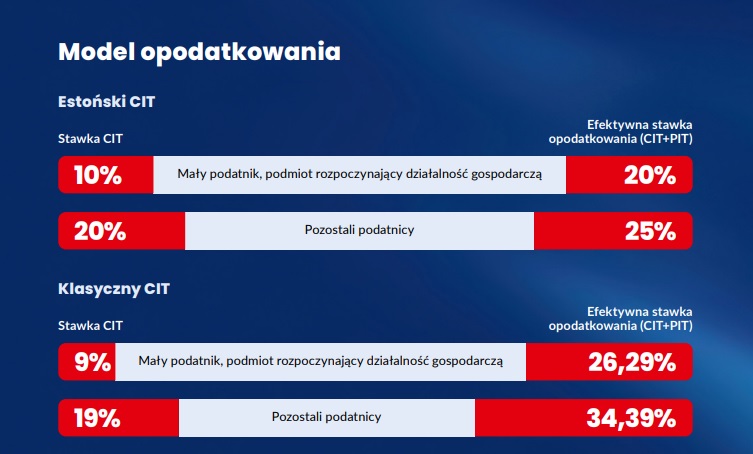

Podstawowa stawka CIT to 19%, młode firmy mogą skorzystać z 9% podatku. Zaliczki na podatek należy opłacać miesięcznie lub kwartalnie, a zeznanie roczne CIT-8 najczęściej składa się do końca marca za poprzedni rok. Dodatkowo, oprócz podatku od dochodów samej spółki (jako podmiotu), 19-procentowy podatek płacą również jej wspólnicy – od wypłaconych im dywidend.

Spółka może skorzystać także z tzw. estońskiego CIT (ryczałtu od przychodów spółek). Ryczałt od dochodów jest płacony w momencie wypłaty zysku i w innej wysokości niż standardowy CIT. Dla małych podatników i dla podatników rozpoczynających prowadzenie działalności gospodarczej estoński CIT wynosi 10%. W przypadku pozostałych podatników jest to 20%. Zeznanie roczne CIT-8E jest również składane zwykle do końca marca za poprzedni rok.

W estońskim CIT, oprócz podatku od spółki jako podmiotu, podatek również płacą wspólnicy. Podatek z tytułu wypłaty dywidendy ze spółki opodatkowanej estońskim CIT jest płacony na preferencyjnych zasadach, czyli podlega pomniejszeniu o 90% lub 70% kwoty podatku należnego spółki przypadającego na udział wspólnika.

Źródło: Ministerstwo Finansów

Zwolnione z podatku CIT są dochody, które zostały przeznaczone na działalność statutową spółki (naukową, naukowo-techniczną, oświatową, kulturalną, w zakresie kultury fizycznej i sportu, ochrony środowiska, wspierania inicjatyw społecznych na rzecz budowy dróg i sieci telekomunikacyjnej na wsi oraz zaopatrzenia wsi w wodę, dobroczynności, ochrony zdrowia i pomocy społecznej, rehabilitacji zawodowej i społecznej inwalidów oraz kultu religijnego).

Zaś wspólnicy mogą korzystać z tzw. zwolnienia dywidendowego – jeśli spełnione są warunki z art. 22 ust. 4 ustawy o CIT.

Podatek w spółkach handlowych osobowych

W spółkach osobowych opodatkowanie występuje tylko na poziomie wspólników. Dochody z udziału w zysku łączy się z pozostałymi dochodami przedsiębiorcy i opodatkowuje wg stawki, jaką stosuje przedsiębiorca do tej pozostałej swojej działalności. Czyli dochody z udziału w zysku spółki traktuje się jako dochody z ogólnej działalności gospodarczej i podlegają rozliczeniu na zasadach jak “standardowa” działalność.

UWAGA! Spółka komandytowa oraz komandytowo-akcyjna choć formalnie należy do spółek osobowych, to podatkowo rozlicza się jak spółka kapitałowa, czyli podlega pod podwójne opodatkowanie. Przy czym komandytariusze mogą korzystać ze zwolnienia z podatku na podstawie art. 21 ust. 1 pkt 51a ustawy o PIT, a komplementariusze z art. 30a ust. 6a tej ustawy.

Opodatkowanie spółek cywilnych

Spółka cywilna ma podobne zasady opodatkowania jak spółka osobowa. A zatem, w spółce cywilnej podatek płacą pojedynczy wspólnicy od tych dochodów.

Jak widzimy, start-upy mogą wybierać spośród różnych form prawnych dla swojej (raczkującej) działalności. Każda z nich charakteryzuje się nie tylko innymi możliwościami opodatkowania, ale także ozusowania (który temat pominęliśmy w artykule), czy dofinansowania. Wybierając najlepszą formę dla swojego start-upu należy wziąć pod uwagę wszystkie możliwe czynniki, a nie tylko kwestie podatkowe.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Reprezentacja spółki, to nic innego jak czynności polegające na składaniu i przyjmowaniu oświadczeń woli i dokonywaniu czynności prawnych z osobami trzecim w imieniu i na rzecz reprezentowanego podmiotu.

Jak przygotować się na KSeF? To chyba jedno z najczęściej pojawiających się pytań w każdej branży, nie tylko w e-commerce. Reforma fakturowania obejmie wszystkich podatników VAT i zmieni sposób wystawiania dokumentów sprzedaży, w tym w sklepach online. KSeF od 2026 roku zacznie działać etapami, ale to właśnie ten czas przejściowy pozwoli uporządkować procesy, sprawdzić integracje systemowe i przygotować się zanim system stanie się w pełni obowiązkowy.

Formularz NIP-7, czyli zgłoszenie identyfikacyjne/aktualizacyjne osoby fizycznej będącej podatnikiem lub płatnikiem, składają osoby, które nie są zarejestrowane w CEIDG, ale z różnych względów potrzebują uzyskać numer identyfikacji podatkowej (NIP). Kiedy należy złożyć taki wniosek? W jaki sposób najlepiej załatwić sprawę?

Prowadzisz sklep internetowy i nie wiesz, czy musisz zarejestrować się w systemie BDO? To pytanie zadaje sobie wielu właścicieli e-commerce, zwłaszcza tych, którzy wysyłają produkty w opakowaniach. W tym artykule wyjaśniamy, czym jest BDO, kogo obejmuje rejestracja i jak krok po kroku dopełnić formalności.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

zrzut ze strony:revolut.com/pl-PL/ data wykoniania: 11.02.2025

zrzut ze strony:revolut.com/pl-PL/ data wykoniania: 11.02.2025

Reprezentacja i odpowiedzialność wspólników w spółki jawnej

Reprezentacja i odpowiedzialność wspólników w spółki jawnej

Jak przygotować swój sklep internetowy na KSeF?

Jak przygotować swój sklep internetowy na KSeF?

Formularz NIP-7 – kto i kiedy powinien go wypełnić?

Formularz NIP-7 – kto i kiedy powinien go wypełnić?

BDO a sklep internetowy – kto musi się zarejestrować?

BDO a sklep internetowy – kto musi się zarejestrować?