Jednorazowa pożyczka 5000 zł – warunki uzyskania i umorzenia

Potrzebujesz wsparcia finansowego dla swojej firmy w tym trudnym czasie? Sprawdź jakie są jeszcze możliwości uzyskania środków. Temat pomocy dla przedsiębiorców w czasach pandemii jest wiodący na łamach licznych publikacji zarówno w prasie jak i w internecie. Właściciele firm szukają najkorzystniejszych rozwiązań dla swojego biznesu. Chodzi przede wszystkim o zminimalizowanie ewentualnych kosztów jakie będą z tą pomocą związane. Ciekawą alternatywą wydaje się pożyczka do 5000 zł na bardzo korzystnych warunkach.

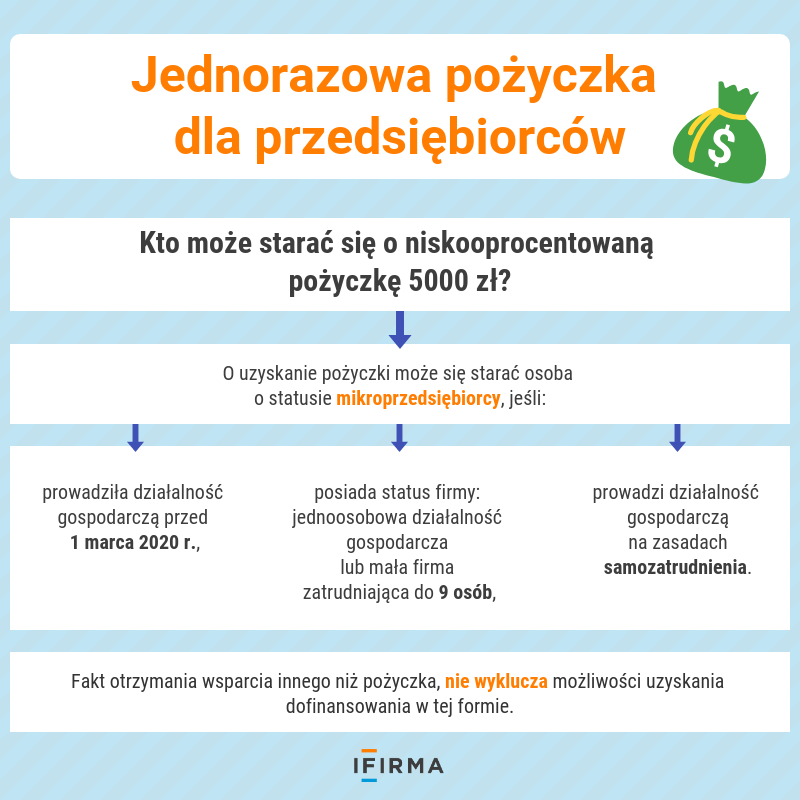

prowadzenie działalności gospodarczej przed 1 kwietnia 2020 roku (według tarczy 2.0 było przed 1 marca 2020 roku),

posiadanie statusu firmy – jednoosobowa działalność gospodarcza lub mała firma zatrudniająca do 9 pracowników,

prowadzenie działalność gospodarczą na zasadach samozatrudnienia.

Pożyczka do kwoty 5.000 zł pozyskiwana jest na warunkach preferencyjnych ze środków Funduszu Pracy. Stałe oprocentowanie pożyczki w skali roku wynosi w skali roku 0,05 stopy redyskonta weksli przyjmowanych przez Narodowy Bank Polski.

W składanym wniosku podmiot, który stara się o udzielenie pożyczki musi odpowiedzieć na pytanie, czy otrzymał już inną pomoc publiczną związaną z COVID-19.

W przypadku otrzymania wsparcia w ramach pomocy publicznej rekompensującego negatywne konsekwencje ekonomiczne z powodu COVID-19 na formularzu dotyczącym pomocy publicznej należy:

wskazać wartość dofinansowania kwotowo i datę otrzymania,

rodzaj i formę otrzymanej pomocy,

nazwę oraz adres podmiotu udzielającego pomocy.

Fakt otrzymania wsparcia, innego niż pożyczka, nie wyklucza możliwości uzyskania dofinansowania w tej formie.

Przedsiębiorca musi jednak mieć na uwadze, że w składanym oświadczeniu, które jest integralną częścią wniosku informuje, że nie złożył pisma o udzielenie pożyczki w innym Powiatowym Urzędzie Pracy niż wskazany we wniosku, jak również, że nie otrzymał już pożyczki w związku z COVID-19.

Na co można przeznaczyć otrzymaną pożyczkę?

Środki z pożyczki muszą być przeznaczone na bieżące pokrycie kosztów związanych z działalnością gospodarczą, np. na opłacenie podatków, składek, kosztów wynajmu lokalu.

Jakie dokumenty są potrzebne?

Niezbędne dokumenty jakie należy przygotować, aby uzyskać pożyczkę do 5000 zł:

Kopię pełnomocnictwa jeżeli wniosek jest składany przez pełnomocnika.

Wnioski należy składać do właściwego powiatowego urzędu pracy (PUP) ze względu na miejsce prowadzenia działalności gospodarczej.

Formularz wniosku można pobrać ze strony internetowej odpowiednich PUP lub złożyć za pośrednictwem tej strony. Poza tym wniosek można wypełnić i wysłać pocztą bądź złożyć osobiście w PUP. Metody autoryzacji przygotowanego wniosku jeżeli zdecydujemy się go przesłać internetowo, znajdują się na stronie praca.gov.pl w zakładce “Logowanie”. Wniosek można akceptować kwalifikowanym podpisem elektronicznym lub profilem zaufanym. Wszystkie te informacje zostały szczegółowo opisane w instrukcji składania wniosku o udzielenie pożyczki (pytanie Jak wypełnić wniosek).

Warunki spłaty lub umorzenia pożyczki

Pożyczka powinna być spłacona w okresie 12 miesięcy po upływie 3-miesięcznego okresu karencji, jeśli przedsiębiorca nie spełni warunków do jej umorzenia.

Pożyczka wraz z odsetkami podlega umorzeniu, pod warunkiem, że mikroprzedsiębiorca będzie prowadził działalność gospodarczą przez okres 3 miesięcy od dnia udzielenia pożyczki.

Dzięki zmianom wprowadzonym przez Tarczę 4.0 umorzenie pożyczki następuje automatycznie po spełnieniu powyższego warunku, nie ma już konieczności składania dodatkowego wniosku w tym zakresie. Zaś Tarcza 2.0 wprowadziła, że przedsiębiorcy zatrudniający pracowników mogą zmniejszać stan zatrudniania pracowników.

Od momentu ogłoszenia tarczy 4.0 nie trzeba już składać wniosków o umorzenie pożyczki. Wcześniej taki wniosek musiał być złożony w terminie 14 dni od dnia spełnienia warunku umorzenia pożyczki – prowadzenie działalności gospodarczej przez okres 3 miesięcy. Niedotrzymanie terminu pozbawiało przedsiębiorcę możliwości umorzenia.

Z instrukcją wypełniania pożyczki można zapoznać się tutaj.

Pożyczka a podatki

Zgodnie z tym co można przeczytać w ustawie Tarcza 2.0 (art. 15 zzd):

“Przychód z tytułu umorzenia pożyczki na zasadach, określonych w ust. 7, nie stanowi przychodu w rozumieniu przepisów o podatku dochodowym od osób fizycznych …”

Natomiast jeżeli przedsiębiorca nie spełni warunku umorzenia pożyczki odsetki, które będzie opłacał w związku ze spłatą będą stanowiły dla niego koszt uzyskania przychodu.

Jakie warunki musi spełnić mikroprzedsiębiorca aby otrzymać pożyczkę wysokości 5000zł?

Aby móc ubiegać się o niskooprocentowaną pożyczkę należy posiadać status mikroprzesiębiorcy i spełniać określone kryteria - jednym z nich jest prowadzenie działalności przed 1 kwietnia 2020 roku. Oraz posiadanie statusu firmy (JDG lub mała firma do 9 pracowników) jak również prowadzenie działalności na zasadach samozatrudnienia.

Czy jeśli korzystałem z innej pomocy w ramach tarczy antykryzysowej to mogę również starać się o jednorazową pożyczkę?

Tak. Korzystanie z innych form pomocy nie wyklucza możliwości otrzmania wsparcia finansowego w wysokości 5000zł.

Na co można przeznaczyć środki otrzymane w ramach pożyczki?

Pieniądze muszą być wykorzystane na pokrycie bieżących kosztów związanych z działalnością gospodarczą są to np. składki, podatki czy koszty wynajmu lokalu.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Zmowa przetargowa to problem, który wciąż zaskakuje wielu przedsiębiorców. Ale czym właściwie jest zmowa przetargowa i jakie niesie konsekwencje? To nie tylko naruszenie zasad uczciwej konkurencji tylko już realne ryzyko odpowiedzialności karnej i cywilnej!

Częste, a zwłaszcza dłuższe przebywanie na zwolnieniu lekarskim może budzić niepokój pracownika i rodzić szereg pytań, np. czy pracodawca może w tym czasie wypowiedzieć umowę? Jak wygląda ochrona przed zwolnieniem w czasie L4? I co dzieje się, gdy umowa kończy się podczas choroby?

Uważasz, że zalczki, które wpłacasz w ciągu roku na podatek, są za wysokie w stosunku do przewidywanego podatku za dany rok? Sprawdź, co możesz zrobić, aby obniżyć wysokość płaconych zaliczek na podatek.

Współcześnie innowacyjność określa się jako jeden z głównych czynników kształtujących poziom konkurencyjności na poszczególnych rynkach. Rozmaite firmy nieustannie poszukują nowych rozwiązań, aby wzmacniać swoją pozycję w branży, również e-commerce. Jak może im w tym pomóc open innovation?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Zmowa przetargowa jako czyn nieuczciwej konkurencji. Czy jest karalna?

Zmowa przetargowa jako czyn nieuczciwej konkurencji. Czy jest karalna?

L4 a wypowiedzenie umowy o pracę – czy zwolnienie wydłuża okres wypowiedzenia?

L4 a wypowiedzenie umowy o pracę – czy zwolnienie wydłuża okres wypowiedzenia?

Jak sprawdzić zaliczki na podatek dochodowy? Czy można ograniczyć pobór zaliczek?

Jak sprawdzić zaliczki na podatek dochodowy? Czy można ograniczyć pobór zaliczek?

Jak wykorzystać open innovation w e-commerce?

Jak wykorzystać open innovation w e-commerce?