Formularz NIP-7 – kto i kiedy powinien go wypełnić?

Formularz NIP-7, czyli zgłoszenie identyfikacyjne/aktualizacyjne osoby fizycznej będącej podatnikiem lub płatnikiem, składają osoby, które nie są zarejestrowane w CEIDG, ale z różnych względów potrzebują uzyskać numer identyfikacji podatkowej (NIP). Kiedy należy złożyć taki wniosek? W jaki sposób najlepiej załatwić sprawę?

Identyfikator podatkowy umożliwia organom podatkowym identyfikację podatników, płatników i inkasentów.

Podatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, podlegająca na mocy ustaw podatkowych obowiązkowi podatkowemu, czyli po prostu osoby zobowiązane do opłacania podatków.

Płatnikiem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana na podstawie przepisów podatkowych do obliczenia i pobrania podatku od podatnika i wpłacenia go we właściwym terminie organowi podatkowemu, np. pracodawca zatrudniający pracowników.

Inkasentem jest osoba fizyczna, osoba prawna lub jednostka organizacyjna niemająca osobowości prawnej, obowiązana do pobrania podatku od podatnika i wpłacenia go we właściwym terminie organowi podatkowemu. Inkasent nie ma obowiązku obliczenia wysokości podatku (zaliczki na podatek, raty podatku). Inkasentem może być na przykład spółdzielnia mieszkaniowa.

Identyfikatorami podatkowymi są: NIP i PESEL.

Kto potrzebuje numeru NIP?

NIP jest identyfikatorem podatkowym:

osób fizycznych prowadzących działalność gospodarczą;

osób prawnych (fundacji, stowarzyszeń, spółek z o.o., spółek akcyjnych) czy jednostek organizacyjnych nieposiadających osobowości prawnej (spółek jawnych, partnerskich, komandytowych, komandytowo-akcyjnych), które na podstawie ustaw podatkowych są podatnikami;

podatników podatku od towarów i usług;

innych podmiotów niż osoby fizyczne, osoby prawne czy jednostki organizacyjne, które w świetle ustaw podatkowych są podatnikami (na przykład spółka cywilna w zakresie podatku od towarów i usług);

płatników podatków;

płatników składek na ubezpieczenie społeczne oraz ubezpieczenie zdrowotne.

Numerem NIP musi się posługiwać także osoba prowadząca działalność nierejestrową, jeśli:

jest zarejestrowanym podatnikiem podatku od towarów i usług lub

prowadzi ewidencję sprzedaży przy zastosowaniu kas rejestrujących.

Wystawianie faktur w KSeF pociąga za sobą obowiązek posiadania numeru NIP.

Jak uzyskać numer NIP?

Zasady i tryb nadawania oraz posługiwania się numerem identyfikacji podatkowej (NIP) uregulowane są w ustawie o zasadach ewidencji i identyfikacji podatników i płatników (tzw. ustawa o NIP): Dz.U. 1995 nr 142 poz. 702.

Przedsiębiorcy wpisani do CEIDG otrzymują numer NIP automatycznie podczas rejestracji działalności gospodarczej – nie muszą składać osobnego wniosku.

Pozostałe podmioty, które nie są wpisane do CEIDG/KRS, a powinny posługiwać się numerem NIP, zobowiązane są do złożenia zgłoszenia identyfikacyjnego do właściwego naczelnika urzędu skarbowego:

osoby fizyczne – na formularzu NIP-7,

osoby prawne oraz jednostki organizacyjne nieposiadające osobowości prawnej – na formularzu NIP-2.

Formularze NIP-2 i NIP-7 służą również do aktualizacji danych identyfikacyjnych, np. w przypadku zmiany adresu lub innych danych ewidencyjnych.

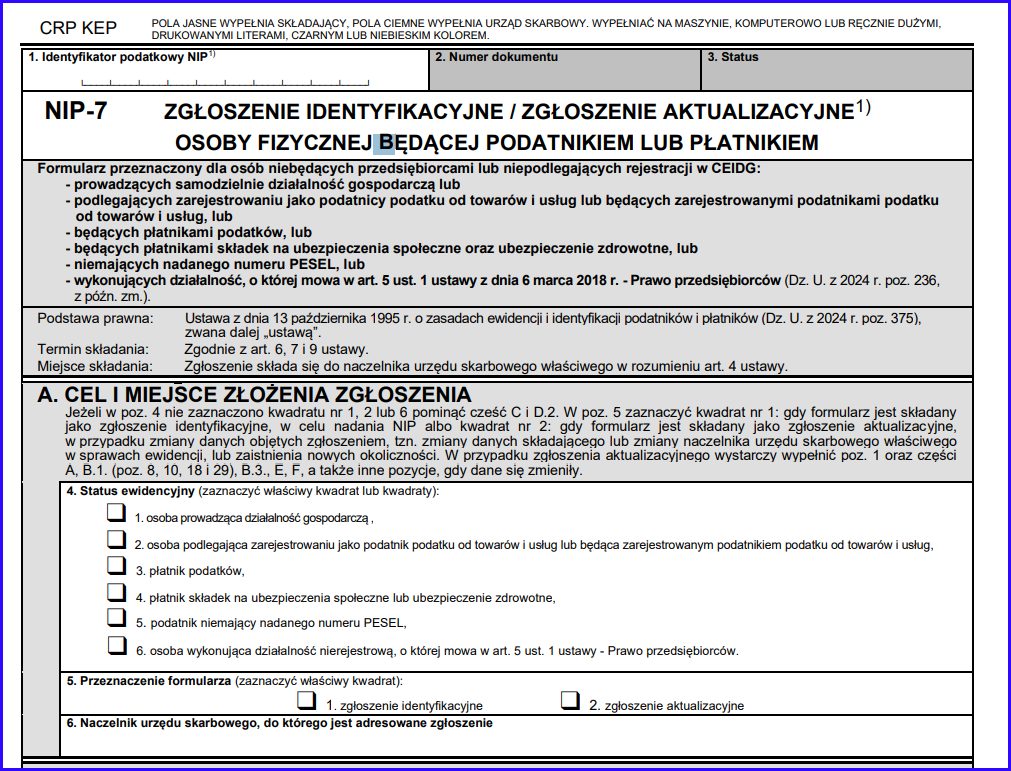

Formularz NIP-7 – dla kogo?

Formularz NIP-7 jest przeznaczony dla osób niebędących przedsiębiorcami lub niepodlegających rejestracji w CEIDG:

prowadzących samodzielnie działalność gospodarczą (np. wspólników spółki jawnej lub partnerskiej);

podlegających rejestracji do VAT (np. rolnik opodatkowany VAT);

w polu 4 – zaznaczamy nasz status ewidencyjny, czyli czy jesteśmy:

(1) osobą prowadzącą działalność gospodarczą

(2) osobą zarejestrowaną do podatku VAT lub mającą taki obowiązek

(3) płatnikiem podatków

(4) płatnikiem składek na ubezpieczenie społeczne lub zdrowotne

(5) podatnikiem niemającym numeru

(6) osobą wykonującą działalność nierejestrowaną

w polu 5 zaznaczamy, czy składamy zgłoszenie identyfikacyjne (1) czy aktualizacyjne (2). Występując o nadanie numeru NIP należy zaznaczyć opcję (1)

w polu 6 – podajemy dane właściwego dla nas urzędu skarbowego.

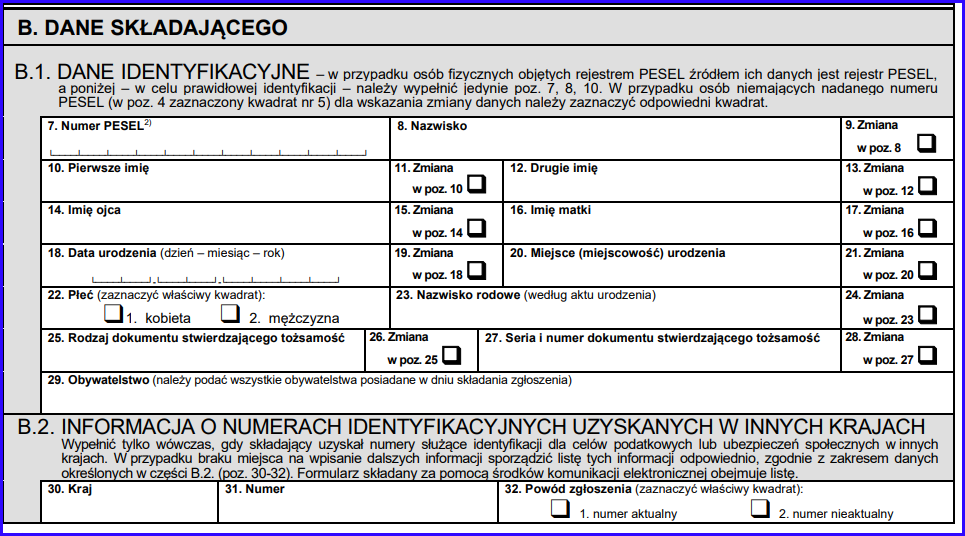

Sekcja B: dane składającego

Źródło:Formularz NIP-7, sekcja B

Sekcja B jest przeznaczona do podania danych identyfikacyjnych osoby składającej formularz NIP-7:

pole 7 – to miejsce na podanie PESEL

pole 8 – tu wpisujemy nazwisko

pole 9 – pomijamy

pole 10 – wpisujemy imię

pola 14-29 – osoba, która ma nadany PESEL może te pola pominąć, zostawić nieuzupełnione. W przypadku braku nadanego PESEL należy je wypełnić

pola 30-32 – wypełnia się tylko wtedy, gdy osoba składająca zgłoszenie uzyskała numery służące identyfikacji dla celów podatkowych lub ubezpieczeń społecznych w innych krajach

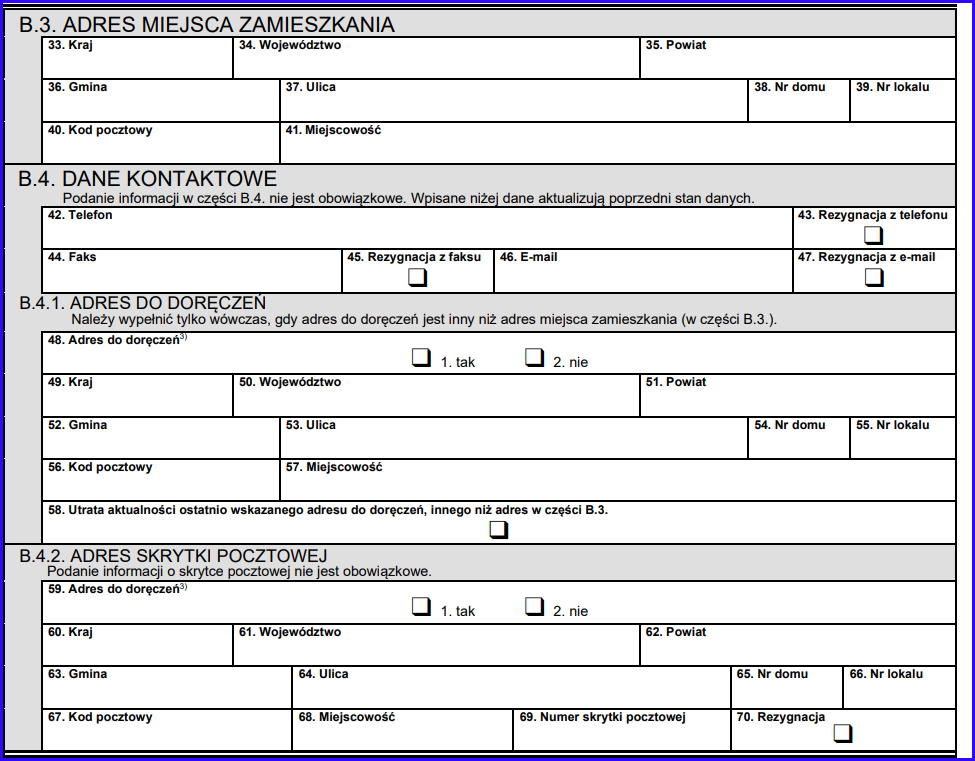

pola 33-41 – tu wpisujemy dane adresowe

pola 42-47 – ich wypełnienie nie jest obowiązkowe

pola 48-58 – to miejsce na wskazanie adresu do doręczeń, ale tylko jeśli jest inny niż adres miejsca zamieszkania wskazany w sekcji B.3

pola 59-70 – pola te przeznaczone są do wpisania adresu skrytki pocztowej – jeśli ktoś korzysta z tego rozwiązania

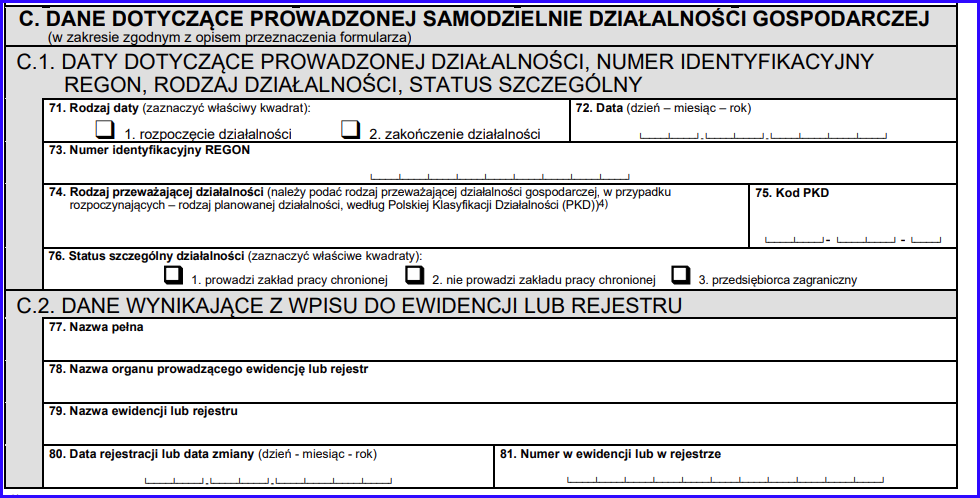

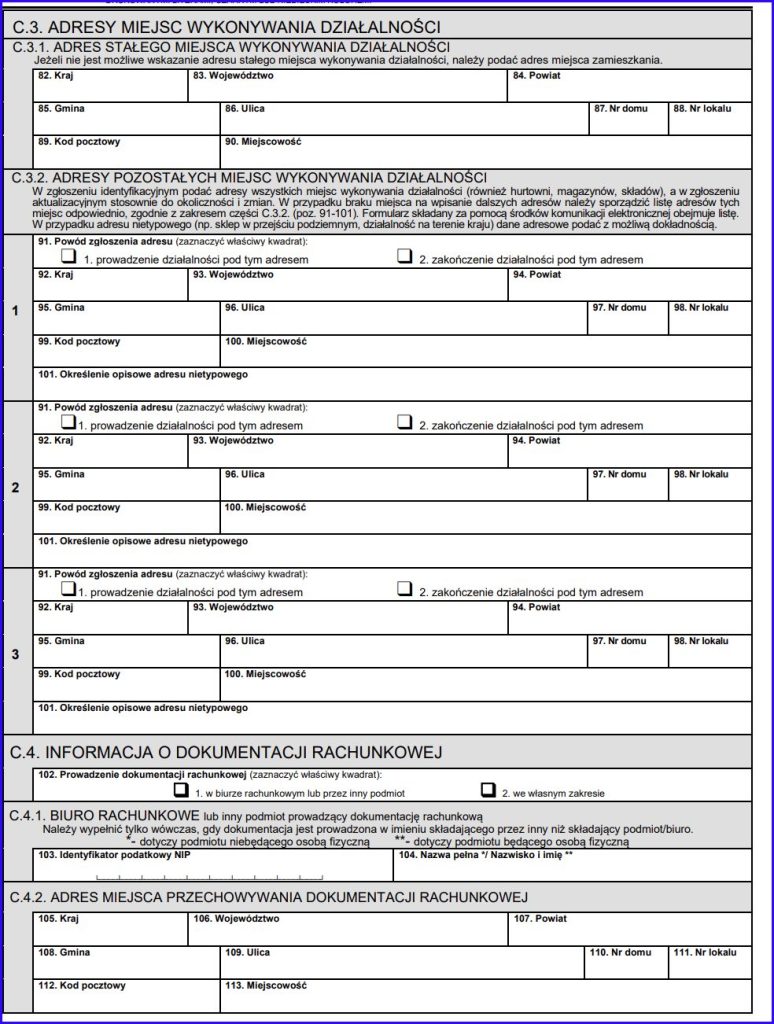

SEKCJA C: dane dotyczące prowadzonej samodzielnie działalności gospodarczej

Źródło:Formularz NIP-7, sekcja C

Uwaga! Sekcji tej nie wypełniają osoby fizyczne nieprowadzące działalności gospodarczej.

Pozostałe podmioty uzupełniają tę sekcję stosownie do wyznaczonych pól, czyli podając datę rozpoczęcia działalności gospodarczej, numer REGON, PKD oraz adres wykonywania działalności – o ile dana osoba go posiada.

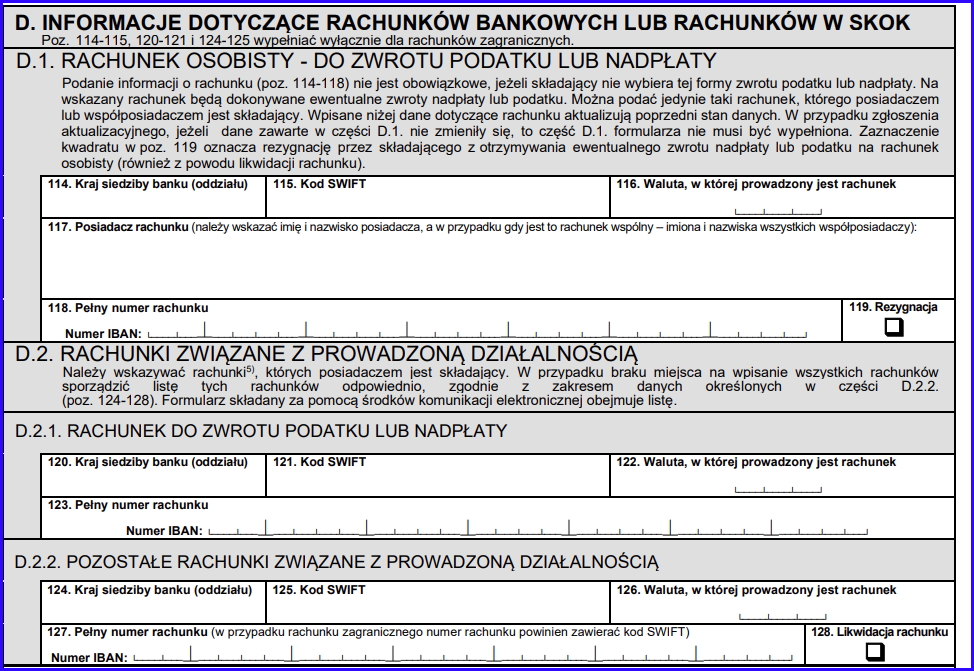

SEKCJA D: informacje dotyczące rachunków bankowych lub rachunków w SKOK

Źródło:Formularz NIP-7, sekcja D

Uwaga! Sekcji tej nie wypełniają osoby fizyczne nieprowadzące działalności gospodarczej (dla nich w celu zmiany rachunku bankowego służy ZAP-3 lub zeznanie roczne).

Pozostałe podmioty wskazują tu rachunek osobisty do zwrotu podatku. Przy czym podanie informacji o rachunku (poz. 114-118) nie jest obowiązkowe, jeżeli składający nie wybiera tej formy zwrotu podatku lub nadpłaty. Na wskazany rachunek będą dokonywane ewentualne zwroty nadpłaty lub podatku. Można podać jedynie taki rachunek, którego posiadaczem lub współposiadaczem jest składający. Wpisane niżej dane dotyczące rachunku aktualizują poprzedni stan danych. W przypadku zgłoszenia aktualizacyjnego, jeżeli dane zawarte w części D.1. nie zmieniły się, to część D.1. formularza nie musi być wypełniona. Zaznaczenie kwadratu w poz. 119 oznacza rezygnację przez składającego z otrzymywania ewentualnego zwrotu nadpłaty lub podatku na rachunek osobisty (również z powodu likwidacji rachunku).

SEKCJA E: Informacja o załącznikach

Źródło:Formularz NIP-7, sekcja E

W tej części należy wskazać, czy składający formularz załącza dodatkowe dokumenty, w zakresie informacji, na które zabrało pól w części B.2 (identyfikatory podatkowe uzyskane w innych krajach), C.3.2 (adresy miejsc wykonywania działalności) oraz D.2 (rachunki związane z prowadzoną działalnością gospodarczą).

Składając formularz za pomocą środków komunikacji elektronicznej, należy pominąć pole 129.

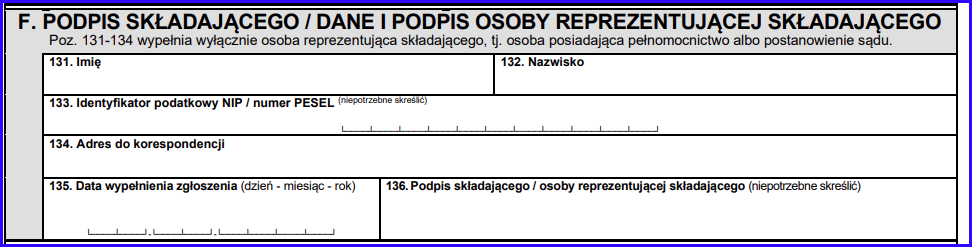

SEKCJA F: podpis składającego /dane i podpis osoby reprezentującej składającego

Źródło:Formularz NIP-7, sekcja F

Stosownie do opisu w tej części „Poz. 131-134 wypełnia wyłącznie osoba reprezentująca składającego, tj. osoba posiadająca pełnomocnictwo albo postanowienie sądu”.

Jak złożyć formularz NIP-7

Wypełniony i podpisany NIP-7 składa się do naczelnika urzędu skarbowego właściwego dla miejsca zamieszkania.

Można to zrobić osobiście, listownie lub przez Internet (do tego konieczne jest posiadanie podpisu elektronicznego), a także przez e-Urząd Skarbowy. Formularz NIP-7 dostępny jest na stronie podatki.gov.pl

Urząd skarbowy powinien nadać NIP w ciągu 3 dni od otrzymania poprawnie wypełnionego blankietu.

Za złożenie formularza NIP-7 nie są pobierane żadne opłaty – uzyskanie NIP jest bezpłatne.

Działalność nierejestrowana – czy potrzebny jest NIP?

Jeśli dana osoba prowadzi działalność nierejestrowaną oraz:

jest zarejestrowana do podatku VAT – powinna posługiwać się NIP;

nie jest zarejestrowana do podatku VAT – nie musi posiadać NIP;

ewidencjonuje sprzedaż na kasie fiskalnej – powinna posiadać NIP.

Numer NIP, podobnie jak PESEL, nadawany jest raz w życiu. Nie pamiętasz, czy już go otrzymałeś? Sprawdź, jak uzyskać zaświadczenie o numerze NIP.

Wraz z wejściem w życie obowiązku korzystania z KSeF również osoby prowadzące działalność nierejestrowaną będą musiały wystawiać faktury w tym systemie. Aby spełnić ten obowiązek, będa musiały posiadać NIP.

Formularz NIP-7, czyli zgłoszenie identyfikacyjne/aktualizacyjne osoby fizycznej będącej podatnikiem lub płatnikiem, składają osoby, które nie są zarejestrowane w CEIDG, ale z różnych względów potrzebują uzyskać numer identyfikacji podatkowej (NIP).

W jakim celu składa się NIP-7?

Na podstawie poprawnie złożonego formularza NIP-7 naczelnik urzędu skarbowego, przy użyciu Centralnego Rejestru Podmiotów – Krajowej Ewidencji Podatników, nadaje osobie fizycznej niezarejestrowanej w CEIDG numer identyfikacji podatkowej, czyli NIP.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Czy wspólnik spółki jawnej występującej ze spółki składa NIP 7 i zaznacza w nip o zakończeniu działalności gospodarczej ?

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jeszcze kilka lat temu bycie influencerem wydawało się stosunkowo proste – wystarczyło mieć dostęp do Internetu, publikować ciekawe treści i przestrzegać podstawowych zasad tzw. netykiety oraz regulaminów platform społecznościowych. Z czasem jednak działalność influencerów stała się pełnoprawnym biznesem i jednym z najważniejszych narzędzi marketingowych.

Kontrola UODO stanowi jeden z najważniejszych momentów weryfikacji zgodności organizacji z przepisami RODO. W kontekście planu kontroli UODO 2026 szczególnego znaczenia nabiera właściwe przygotowanie do ewentualnej weryfikacji. Analiza dotychczasowych postępowań pokazuje wyraźnie, że powtarzają się te same najczęstsze błędy RODO. Właściwe rozpoznanie, jakich błędów RODO unikać, pozwala znacząco ograniczyć ryzyko negatywnych konsekwencji kontroli oraz usprawnić funkcjonowanie organizacji w obszarze ochrony danych osobowych.

Każdy pracodawca będzie miał obowiązek wprowadzenia systemu płac zapewniającego równe wynagrodzenie za taką samą pracę lub pracę o takiej samej wartości.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Influencer a KRRiT – kto ma obowiązek i jak zgłosić się do wykazu KRRiT?

Influencer a KRRiT – kto ma obowiązek i jak zgłosić się do wykazu KRRiT?

Kontrola UODO jak się przygotować? Sprawdź jakich błędów RODO unikać! Checklista do pobrania

Kontrola UODO jak się przygotować? Sprawdź jakich błędów RODO unikać! Checklista do pobrania

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

Jawność wynagrodzeń – co zmieni się od 2026 roku?

Jawność wynagrodzeń – co zmieni się od 2026 roku?

Czy wspólnik spółki jawnej występującej ze spółki składa NIP 7 i zaznacza w nip o zakończeniu działalności gospodarczej ?