Koszty bezpośrednie i pośrednie w działalności gospodarczej

Prowadzisz działalność gospodarczą i nie wiesz co to są koszty bezpośrednie i pośrednie? Zapoznaj się z artykułem, a lepiej zrozumiesz funkcjonowanie kosztów w twojej firmie.

Podział na koszty bezpośrednie i pośrednie ma szczególne znaczenie przy prowadzeniu ksiąg handlowych w oparciu o przepisy Ustawy o rachunkowości. Klasyfikacja kosztów nie pozostaje też bez znaczenia na gruncie uproszczonych form opodatkowania i prowadzenia podatkowej księgi przychodów i rozchodów. W tym przypadku na sposób rozliczenia kosztów ma wpływ wybór zasady ich rozliczania: kasowej czy też memoriałowej.

Koszty uzyskania przychodów

Prowadząc działalność gospodarczą bardzo ważnym jej elementem jest właściwe zdefiniowanie ponoszonych kosztów.

Koszt musi mieć związek z prowadzoną działalnością gospodarczą i przy ogólnym klasyfikowaniu bez znaczenia jest czy to będzie związek bezpośredni czy też pośredni.

W przepisach podatkowych ustawodawca nie zdefiniował, w jaki sposób należy dzielić koszty według kryterium kosztów bezpośrednich i pośrednich. Właściwy podział pozwala na prawidłowe ujęcie w PKPiR, jak również jest bardziej istotny przy stosowaniu metody memoriałowej.

Podatkowa księga przychodów i rozchodów

Rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2017 poz. 728) w szczegółowy sposób odpowiada na szereg pytań związanych z ujmowaniem w niej dokumentów firmy. W PKPiR księguje się wszystkie przychody i koszty w odpowiednich kolumnach.

Koszty ujmowane są w kolumnach od 10-tej do 13-tej:

kol. 10 – Zakup towarów handlowych i materiałów wg. cen zakupu,

kol. 11 – Koszty uboczne zakupu,

kol. 12 – Wynagrodzenia w gotówce i w naturze,

kol. 13 – Pozostałe wydatki.

Podział na koszty bezpośrednie i pośrednie

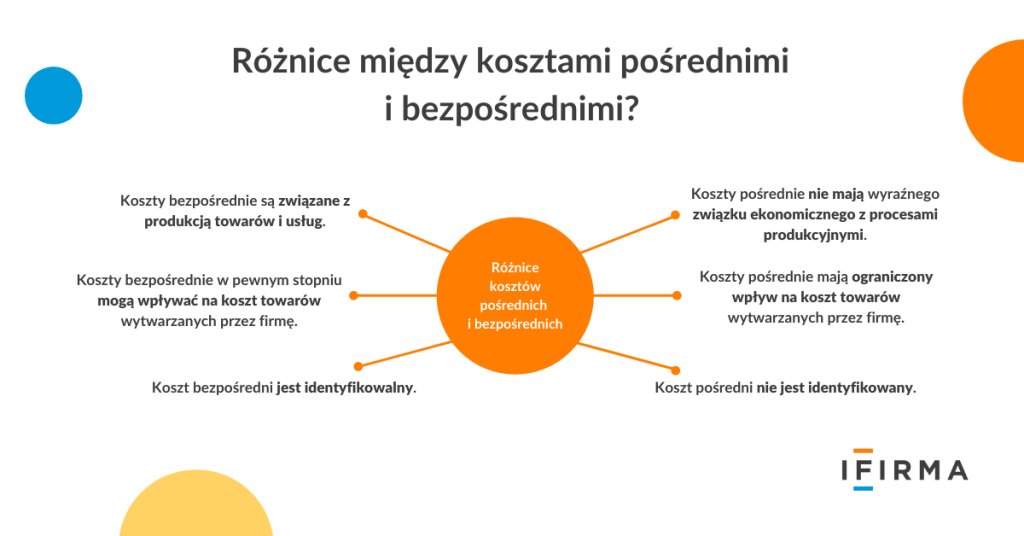

Koszty bezpośrednie są to koszty bezpośrednio związane z osiąganymi przychodami natomiast koszty pośrednie są to pozostałe koszty ponoszone w prowadzonej działalności gospodarczej.

Dlatego też przy różnych rodzajach działalności zupełnie inne koszty mogą być bezpośrednie albo pośrednie.

Typowe koszty bezpośrednie:

towary handlowe,

materiały do produkcji,

wynagrodzenia bezpośrednie pracowników produkcyjnych,

koszt usług obcych,

maszyny i urządzenia wykorzystywane do produkcji.

Typowe koszty pośrednie:

koszty mediów,

najem, dzierżawa, leasing,

reklama i promocja,

wynagrodzenia,

koszt utrzymania biura,

paliwo, ubezpieczenia,

prenumerata,

szkolenia,

utrzymanie biura,

koszt magazynowania,

prace badawczo-rozwojowe.

Ujmowanie kosztów w PKPiR

Właściwe ujęcie kosztu w PKPiR nie jest zbyt kłopotliwe, ponieważ rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów w dużej szczegółowości odnosi się do tego zagadnienia. Definiuje również między innymi pojęcia: towary, materiały, wyroby gotowe, produkcję niezakończoną, koszt wytworzenia, środki trwałe, wyposażenie, cena zakupu, cena nabycia.

W załączniku nr 1 do rozporządzenia ustawodawca w sposób szczegółowy opisuje, według jakiego klucza koszty powinny być ujmowane w PKPiR i co powinno być wpisane w poszczególnych kolumnach księgi.

Skomplikowane? Nadal nie wszystko jasne? Klienci księgowości internetowej mogą liczyć na wsparcie naszych specjalistów w tym zakresie. Zarejestruj się i sprawdź sam.

Ujmowanie kosztów według zasady memoriałowej i kasowej

Większość osób rozliczających swoje podatki w sposób uproszczony wybiera metodę kasową rozliczania kosztów, ponieważ jest mniej kłopotliwa. Przedsiębiorcy, którzy wybiorą metodę memoriałową muszą pamiętać przede wszystkim o prawidłowym ujmowania w PKPiR kosztów bezpośrednich.

Przy metodzie kasowejza dzień poniesienia kosztu uważa się dzień wystawienia faktury bądź innego dokumentu księgowego. Natomiast przy metodzie memoriałowej koszty bezpośrednie przyporządkowuje się do przychodów osiągniętych w danym roku. Natomiast koszty pośrednie w trakcie roku w dacie ich poniesienia, ponoszone na przełomie roku lub w trakcie roku, ale dotyczące różnych lat podatkowych proporcjonalnie do długości okresu, którego dotyczą.

Za moment poniesienia kosztu uzyskania przychodów uważa się dzień wystawienia faktury, rachunku lub innego dokumentu księgowego.

FAQ - najczęściej zadawane pytania

Czym różnią się koszty pośrednie i bezpośrednie?

Koszty bezpośrednie są to koszty bezpośrednio związane z osiąganymi przychodami natomiast koszty pośrednie są to pozostałe koszty ponoszone w prowadzonej działalności gospodarczej.

Jakie są przykładowe koszty bezpośrednie?

Są to:

towary handlowe,

materiały do produkcji,

wynagrodzenia bezpośrednie pracowników produkcyjnych,

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Wielu rekruterów po przeprowadzeniu rekrutacji, dopełnieniu formalności z wybranym kandydatem i wyznaczeniu pierwszego dnia pracy kończy proces rekrutacji. Jest to błąd ponieważ w tym momencie rozpoczyna się bardzo ważny etap rekrutacji – proces onboardingu.

Faktury wystawiane w systemie KSeF zyskują coraz większe znaczenie nie tylko w rozliczeniach podatkowych, ale także w obrocie gospodarczym i postępowaniach prowadzonych przed organami oraz sądami. Centralny system fakturowania zapewnia autentyczność pochodzenia dokumentu, integralność jego treści oraz łatwość weryfikacji danych, co wpływa na ocenę jego wartości dowodowej.

W dynamicznie zmieniającym się środowisku pracy, skuteczne zarządzanie zasobami ludzkimi staje się kluczowe dla sukcesu każdej organizacji. Jednym z fundamentalnych narzędzi wspierających ten proces jest analiza pracy – metoda pozwalająca na dogłębne zrozumienie charakterystyki stanowisk oraz oczekiwań wobec pracowników. Dzięki niej możliwe jest nie tylko precyzyjne określenie obowiązków i wymagań, ale także optymalizacja procesów rekrutacyjnych, szkoleniowych i organizacyjnych.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Onboarding pracownika – czym jest i dlaczego jest ważny?

Onboarding pracownika – czym jest i dlaczego jest ważny?

KSeF z perspektywy przedsiębiorców — druga edycja badania ankietowego

KSeF z perspektywy przedsiębiorców — druga edycja badania ankietowego

Czy faktury z KSeF mogą stanowić dowody w sprawach cywilnych, postępowaniach podatkowych i administracyjnych?

Czy faktury z KSeF mogą stanowić dowody w sprawach cywilnych, postępowaniach podatkowych i administracyjnych?

Co to jest analiza pracy?

Co to jest analiza pracy?