Koszty bezpośrednie i pośrednie w działalności gospodarczej

Prowadzisz działalność gospodarczą i nie wiesz co to są koszty bezpośrednie i pośrednie? Zapoznaj się z artykułem, a lepiej zrozumiesz funkcjonowanie kosztów w twojej firmie.

Podział na koszty bezpośrednie i pośrednie ma szczególne znaczenie przy prowadzeniu ksiąg handlowych w oparciu o przepisy Ustawy o rachunkowości. Klasyfikacja kosztów nie pozostaje też bez znaczenia na gruncie uproszczonych form opodatkowania i prowadzenia podatkowej księgi przychodów i rozchodów. W tym przypadku na sposób rozliczenia kosztów ma wpływ wybór zasady ich rozliczania: kasowej czy też memoriałowej.

Koszty uzyskania przychodów

Prowadząc działalność gospodarczą bardzo ważnym jej elementem jest właściwe zdefiniowanie ponoszonych kosztów.

Koszt musi mieć związek z prowadzoną działalnością gospodarczą i przy ogólnym klasyfikowaniu bez znaczenia jest czy to będzie związek bezpośredni czy też pośredni.

W przepisach podatkowych ustawodawca nie zdefiniował, w jaki sposób należy dzielić koszty według kryterium kosztów bezpośrednich i pośrednich. Właściwy podział pozwala na prawidłowe ujęcie w PKPiR, jak również jest bardziej istotny przy stosowaniu metody memoriałowej.

Podatkowa księga przychodów i rozchodów

Rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów (Dz. U. 2017 poz. 728) w szczegółowy sposób odpowiada na szereg pytań związanych z ujmowaniem w niej dokumentów firmy. W PKPiR księguje się wszystkie przychody i koszty w odpowiednich kolumnach.

Koszty ujmowane są w kolumnach od 10-tej do 13-tej:

kol. 10 – Zakup towarów handlowych i materiałów wg. cen zakupu,

kol. 11 – Koszty uboczne zakupu,

kol. 12 – Wynagrodzenia w gotówce i w naturze,

kol. 13 – Pozostałe wydatki.

Podział na koszty bezpośrednie i pośrednie

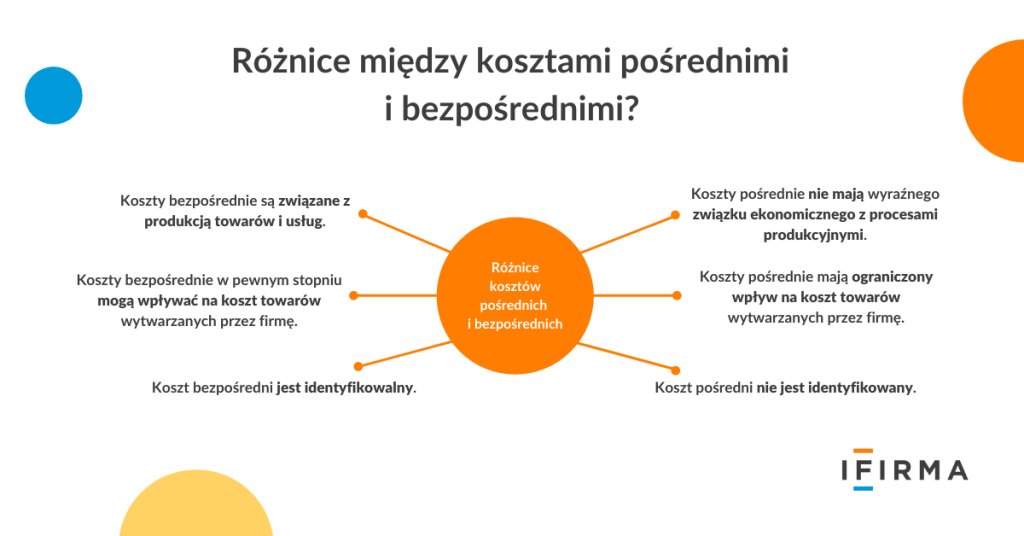

Koszty bezpośrednie są to koszty bezpośrednio związane z osiąganymi przychodami natomiast koszty pośrednie są to pozostałe koszty ponoszone w prowadzonej działalności gospodarczej.

Dlatego też przy różnych rodzajach działalności zupełnie inne koszty mogą być bezpośrednie albo pośrednie.

Typowe koszty bezpośrednie:

towary handlowe,

materiały do produkcji,

wynagrodzenia bezpośrednie pracowników produkcyjnych,

koszt usług obcych,

maszyny i urządzenia wykorzystywane do produkcji.

Typowe koszty pośrednie:

koszty mediów,

najem, dzierżawa, leasing,

reklama i promocja,

wynagrodzenia,

koszt utrzymania biura,

paliwo, ubezpieczenia,

prenumerata,

szkolenia,

utrzymanie biura,

koszt magazynowania,

prace badawczo-rozwojowe.

Ujmowanie kosztów w PKPiR

Właściwe ujęcie kosztu w PKPiR nie jest zbyt kłopotliwe, ponieważ rozporządzenie w sprawie prowadzenia podatkowej księgi przychodów i rozchodów w dużej szczegółowości odnosi się do tego zagadnienia. Definiuje również między innymi pojęcia: towary, materiały, wyroby gotowe, produkcję niezakończoną, koszt wytworzenia, środki trwałe, wyposażenie, cena zakupu, cena nabycia.

W załączniku nr 1 do rozporządzenia ustawodawca w sposób szczegółowy opisuje, według jakiego klucza koszty powinny być ujmowane w PKPiR i co powinno być wpisane w poszczególnych kolumnach księgi.

Skomplikowane? Nadal nie wszystko jasne? Klienci księgowości internetowej mogą liczyć na wsparcie naszych specjalistów w tym zakresie. Zarejestruj się i sprawdź sam.

Ujmowanie kosztów według zasady memoriałowej i kasowej

Większość osób rozliczających swoje podatki w sposób uproszczony wybiera metodę kasową rozliczania kosztów, ponieważ jest mniej kłopotliwa. Przedsiębiorcy, którzy wybiorą metodę memoriałową muszą pamiętać przede wszystkim o prawidłowym ujmowania w PKPiR kosztów bezpośrednich.

Przy metodzie kasowejza dzień poniesienia kosztu uważa się dzień wystawienia faktury bądź innego dokumentu księgowego. Natomiast przy metodzie memoriałowej koszty bezpośrednie przyporządkowuje się do przychodów osiągniętych w danym roku. Natomiast koszty pośrednie w trakcie roku w dacie ich poniesienia, ponoszone na przełomie roku lub w trakcie roku, ale dotyczące różnych lat podatkowych proporcjonalnie do długości okresu, którego dotyczą.

Za moment poniesienia kosztu uzyskania przychodów uważa się dzień wystawienia faktury, rachunku lub innego dokumentu księgowego.

FAQ - najczęściej zadawane pytania

Czym różnią się koszty pośrednie i bezpośrednie?

Koszty bezpośrednie są to koszty bezpośrednio związane z osiąganymi przychodami natomiast koszty pośrednie są to pozostałe koszty ponoszone w prowadzonej działalności gospodarczej.

Jakie są przykładowe koszty bezpośrednie?

Są to:

towary handlowe,

materiały do produkcji,

wynagrodzenia bezpośrednie pracowników produkcyjnych,

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Podatek od spadków i darowizn w 2026 roku budzi duże zainteresowanie zwłaszcza wśród osób planujących przekazanie majątku bliskim albo u tych, którzy sami otrzymali spadek czy darowiznę. Warto pamiętać, że od 1 lipca 2023 r. obowiązują nowe przepisy, które wprowadziły wyższe kwoty wolne od podatku oraz zmodyfikowane stawki.

LinkedIn to dziś nie tylko platforma do poszukiwania pracy czy rekrutacji, ale przede wszystkim najsilniejsze medium B2B na świecie. W 2025 roku serwis przekroczył miliard użytkowników, a jego znaczenie dla biznesu, sprzedaży i employer brandingu rośnie z roku na rok. Tym samym LinkedIn stał się miejscem, gdzie buduje się ekspercki wizerunek, zdobywa klientów i nawiązuje strategiczne relacje.

Miał uprościć fakturowanie, a u wielu firm wywołał stres, dodatkowe obowiązki i obawy o codzienne funkcjonowanie. KSeF wkroczył do biznesowej rzeczywistości, ale wyniki naszej ankiety pokazują, że rynek nadal nie czuje się pewnie. Sprawdziliśmy, jak przedsiębiorcy oceniają pierwszy etap wdrożenia, czego boją się najbardziej i czy faktycznie są gotowi na pełne wejście w nowy model pracy.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Biała lista podatników VAT – kompendium 2026

Biała lista podatników VAT – kompendium 2026

Spadki i darowizny 2026 – ile wynosi podatek? Kto i kiedy go zapłaci?

Spadki i darowizny 2026 – ile wynosi podatek? Kto i kiedy go zapłaci?

Jak prowadzić działania marketingowe na LinkedInie?

Jak prowadzić działania marketingowe na LinkedInie?

KSeF z perspektywy przedsiębiorców: Jak firmy radzą sobie z nowym systemem fakturowania?

KSeF z perspektywy przedsiębiorców: Jak firmy radzą sobie z nowym systemem fakturowania?