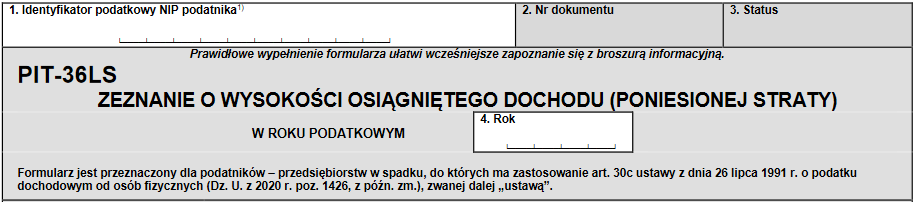

Przedsiębiorstwo w spadku składa zeznanie roczne na dedykowanym dla niego druku. Ma to związek z przeprowadzeniem sukcesji firmy. W takim przypadku do CEIDG zostaje zgłoszony zarządca sukcesyjny, który kontynuuje działalność gospodarczą po śmierci przedsiębiorcy. W dzisiejszej publikacji opiszemy, w jaki sposób należy wypełniać zeznanie roczne PIT-36LS.

Kiedy składa się PIT-36LS?

Jeżeli działalność gospodarcza przedsiębiorstwa w spadku korzysta z opodatkowania dochodu podatkiem liniowym, to wówczas musi być złożone rozliczenie roczne na formularzu PIT-36LS. Ta forma opodatkowania jest obowiązkowa w roku, w którym zmarł przedsiębiorca, jeżeli wybrał on ten sposób rozliczania dochodów. Natomiast w kolejnych latach przedsiębiorstwo w spadku, dopóki funkcjonuje, może zdecydować o wyborze tego sposobu rozliczania podatków.

W jaki sposób wypełnia się PIT-36LS?

W zeznaniu rocznym w miejscu ”identyfikator podatkowy” wpisuje się NIP zmarłego przedsiębiorcy. Na załącznikach składanych łącznie z zeznaniem również znajdzie się ten NIP.

W części A “Miejsce i cel składania zeznania” należy wskazać naczelnika urzędu skarbowego właściwego w sprawach opodatkowania podatkiem dochodowym według miejsca zamieszkania zmarłego przedsiębiorcy na dzień otwarcia spadku.

W części B “dane identyfikacyjne” przedsiębiorstwo w spadku wpisuje imię, nazwisko, pierwsze imię i datę urodzenia zmarłego przedsiębiorcy. Dane te automatycznie znajdą się na załącznikach dołączonych do zeznania.

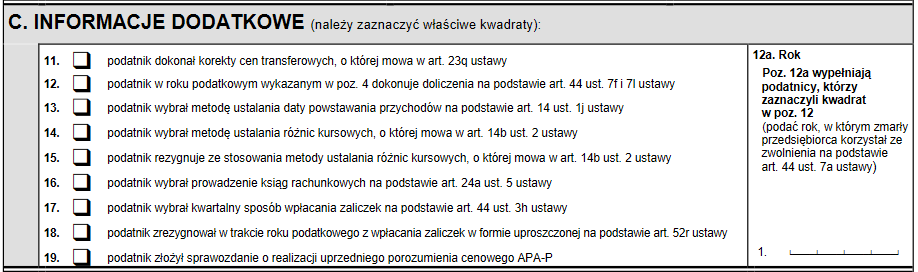

W części C “Informacje dodatkowe” przedsiębiorstwo w spadku zaznacza pozycje, które go dotyczą, znajduje się tutaj m.in. informacja o kwartalnym rozliczaniu zaliczek na podatek dochodowy w trakcie roku podatkowego, jeżeli taki był stosowany.

W części D “Dochód/strata” wpisywane są przychody, koszty uzyskania przychodów, odliczany jest dochód/strata i wskazana wysokość należnej zaliczki za dany rok podatkowy. W przypadku przedsiębiorstwa w spadku należy pamiętać, że podawane wielkości w pierwszym roku obejmują kwoty od dnia śmierci do końca roku, czyli tylko dotyczące działalności przedsiębiorstwa w spadku. Działalność takiej firmy regulują te same przepisy, jak przedsiębiorców, którzy prowadzą firmy jako osoby fizyczne. Zapisów w PKPiR dokonuje się zgodnie z zasadami zapisanymi w rozporządzeniu w sprawie prowadzenia książki przychodów.

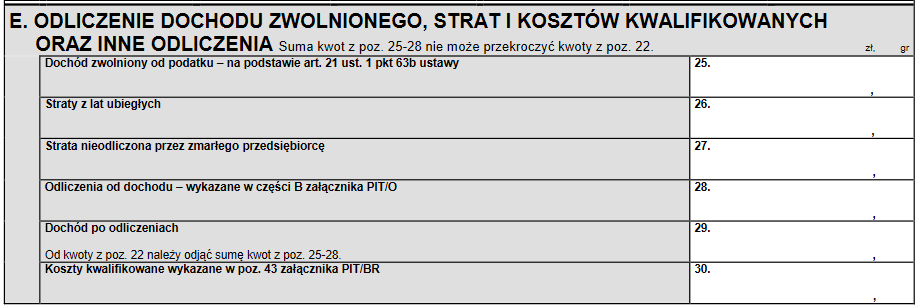

W części E “Odliczenia dochodu zwolnionego, strat i kosztów kwalifikowanych oraz inne odliczenia“ wpisuje się kwoty zgodnie z opisem, jeżeli występują. Pamiętajmy, że w przypadku tego zeznania możliwe jest odliczenie straty nie tylko przedsiębiorstwa w spadku, ale również poniesionej przez zmarłego przedsiębiorcę, o ile nie zdążył jej wcześniej rozliczyć.

Jeżeli przedsiębiorstwo poniosło koszty kwalifikowane na działalność badawczo-rozwojową (B+R), musi wypełnić załącznik PIT/BR, z którego zostanie przeniesiona kwota do poz. 30 zeznania.

Jeżeli przedsiębiorstwo w spadku poniosło stratę z działalności gospodarczej lub kwota dochodu jest niższa od kwoty przysługującego odliczenia, to wówczas odliczenia z tytułu ulgi B+R – odpowiednio w całej kwocie lub w pozostałej części – dokonuje się w zeznaniach za kolejno następujące po sobie sześć lat podatkowych – poz. 32.

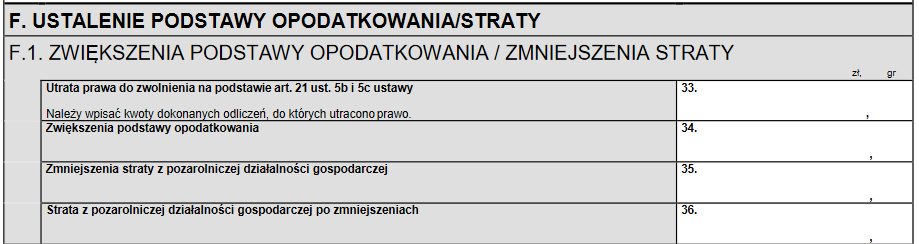

W części F “Ustalenie podstawy opodatkowania/straty” w części F1 wpisywane są kwoty mające wpływ na podstawę opodatkowania.

W części F2 wpisywany jest dochód do opodatkowania po odliczeniu kosztów kwalifikowanych i dodaniu zwiększenia z części F1.

W części F3 przedsiębiorstwo w spadku wpisuje kwoty, które znalazły się w załączniku PIT-WZ “Informacja o wierzytelnościach i zobowiązaniach zmniejszających lub zwiększających podstawę opodatkowania (stratę), wynikającą z transakcji handlowych”. Chodzi o rozliczenie w związku z ulgą na złe długi w podatku dochodowym, która zaczęła obowiązywać od 2020 roku.

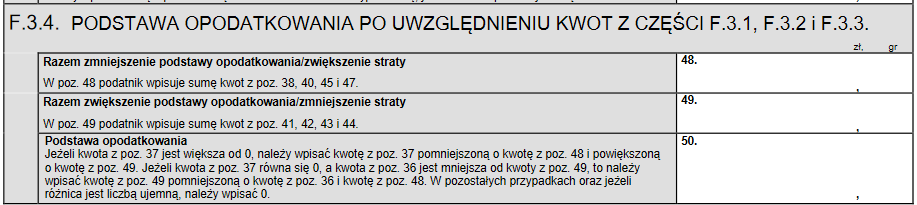

W części F.3.4 znajdzie się podstawa do opodatkowania podatkiem liniowym po uwzględnieniu wszystkich zwiększeń i zmniejszeń.

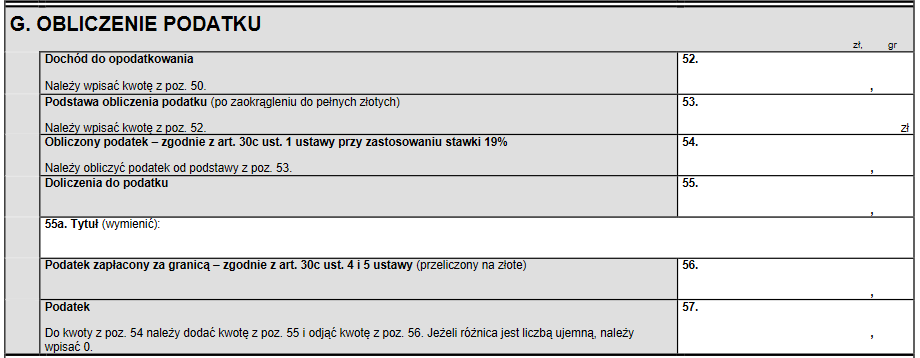

W części G “Obliczenie podatku” należy obliczyć podatek dochodowy przy zastosowaniu stawki 19% w poz. 54.

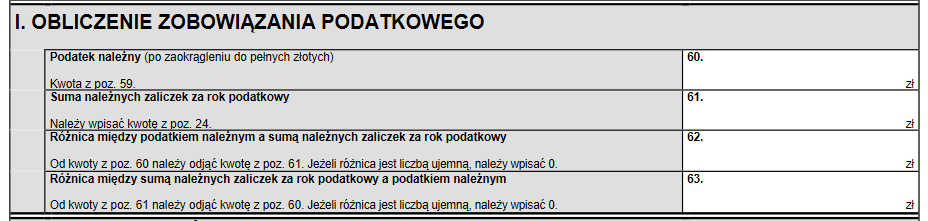

W części I “Obliczenie zobowiązania podatkowego” wykazany zostanie podatek należny i suma należnych zaliczek za rok podatkowy.

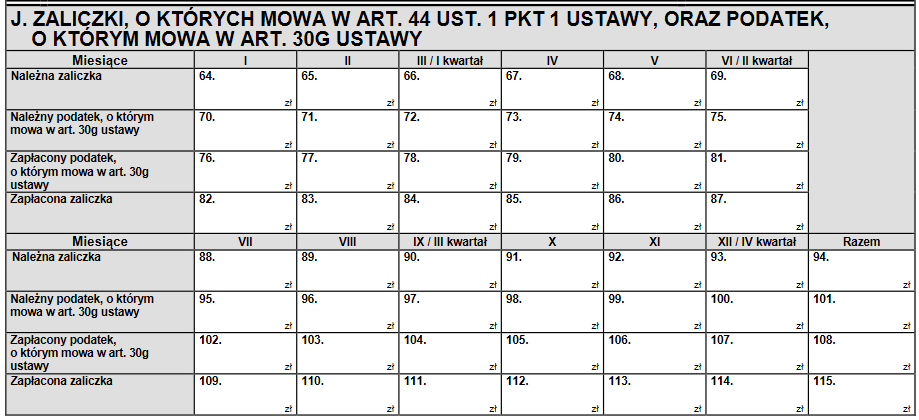

W części J “Zaliczki” przedsiębiorstwo w spadku wpisuje kwoty zaliczek należnych i wpłaconych w trakcie roku podatkowego.

W części K “Podatek do zapłaty/nadpłata” wykazywana jest suma wpłat dokonanych przez przedsiębiorstwo w roku podatkowym i wyliczenie podatku do zapłaty lub kwota nadpłaty.

Jak złożyć PIT-36LS?

Zeznanie PIT-36LS składa się w terminie od dnia 15 lutego do dnia 30 kwietnia po zakończonym roku podatkowym.

Zeznania mogą być złożone:

w formie papierowej,

w formie zeznania elektronicznego.

Zeznanie musi być podpisane przez zarządcę sukcesyjnego lub upoważnioną przez niego osobę.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Coraz częściej w polskich firmach zatrudniani są pracownicy zza granicy, którzy stają się pełnoprawnym elementem zespołu, tak jak pracownicy polscy. W dobie mobilności zawodowej ludzie coraz częściej podróżują, zmieniają miejsce zamieszkania lub przyjeżdżają do oddziałów firm w Polsce, co sprawia, że pracownicy z zagranicy stają się naturalnym elementem rynku pracy. Jednak zatrudnianie cudzoziemców wiąże się z koniecznością przestrzegania przepisów prawa, ponieważ nie każdy może podjąć pracę w Polsce bez dopełnienia odpowiednich formalności.

KSeF wprowadza zupełnie nowy standard fakturowania, który szczególnie mocno odczuwają firmy z sektora e-commerce. O ile w tradycyjnym modelu sprzedaży wystawienie błędnej faktury często kończyło się prostą korektą i wysłaniem klientowi nowego PDF-a, o tyle w dobie KSeF każdy dokument musi przejść przez rygorystyczną walidację Ministerstwa Finansów.

KSeF od 2026 roku stanie się obowiązkowy, a faktura ustrukturyzowana będzie jedyną formą dokumentowania sprzedaży w obrocie między przedsiębiorcami. Co w przypadku, gdy sprzedawca wystawia fakturę poza KSeF? Czy nabywca nadal może odliczyć z niej VAT?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Faktura w KSeF a przemieszczenie towarów w UE

Faktura w KSeF a przemieszczenie towarów w UE

Jak legalnie zatrudnić pracownika zza granicy w 2026 roku?

Jak legalnie zatrudnić pracownika zza granicy w 2026 roku?

Automatyczna obsługa KSeF bez błędów – scenariusze księgowania w e-commerce

Automatyczna obsługa KSeF bez błędów – scenariusze księgowania w e-commerce

Odliczenie VAT z faktury wystawionej poza KSeF – kiedy jest możliwe po 2026 roku? Zasady, wyjątki i ryzyka dla przedsiębiorców

Odliczenie VAT z faktury wystawionej poza KSeF – kiedy jest możliwe po 2026 roku? Zasady, wyjątki i ryzyka dla przedsiębiorców