Urzędowe zaświadczenia przydatne przy prowadzeniu działalności gospodarczej i nie tylko

Urzędowe zaświadczenia przydatne przy prowadzeniu działalności gospodarczej i nie tylko

W relacjach z organami państwowymi, bankami czy kontrahentami przedsiębiorca lub osoba niebędąca przedsiębiorcą może potrzebować różnych zaświadczeń dotyczących swojej firmy lub wywiązywania się z obowiązków podatkowych. Sprawdź, jakie zaświadczenia możesz uzyskać i jak to zrobić.

Rozliczenie roczne za 2024 – cennik dla użytkowników NDG

Rozliczenie roczne za 2024 – cennik dla użytkowników NDG

Cennik Obowiązuje dla zlecenia zgłoszonego do 16.04.2025, Operator zastrzega sobie możliwość naliczania dodatkowej kwoty: dla zleceń przekazanych w okresie 17-23.04.2025, do poniższych cen zostanie doliczone 100% wartości, w przypadku zleceń przekazanych po 24.04.2025 – Operator zastrzega prawo odmowy przyjęcia lub zrealizowania zlecenia wg indywidualnej wyceny w zaakceptowanym przez obie strony terminie Przychody z działalności nierejestrowanej […]

Jak założyć własny sklep internetowy i ile to tak naprawdę kosztuje?

Jak założyć własny sklep internetowy i ile to tak naprawdę kosztuje?

Marzysz o własnym biznesie online, ale nie wiesz, jak założyć sklep internetowy i ile kosztuje uruchomienie e-sklepu? To ważne pytania, bo choć branża e-commerce kusi, to prowadzenie sklepu wymaga budżetu i strategii. Na szczęście możesz zacząć z minimalnym nakładem i stopniowo rozwijać działalność. Przeczytaj, jakie koszty musisz uwzględnić i jak optymalnie wystartować.

Czy małżonek przedsiębiorcy jednoosobowego odpowiada za jego długi?

Czy małżonek przedsiębiorcy jednoosobowego odpowiada za jego długi?

Prowadzisz jednoosobową działalność gospodarczą, pozostajesz w związku małżeńskim i prowadzisz firmę, która popadła w długi? A może dopiero rozważasz założenie działalności i chcesz wiedzieć, jakie ryzyko niesie to dla Twojego małżonka?

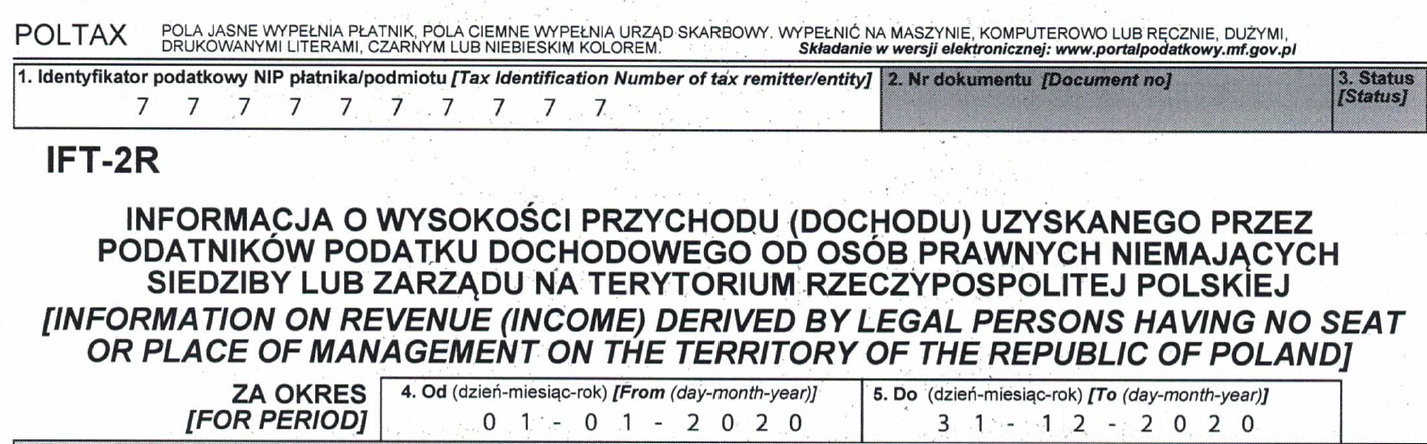

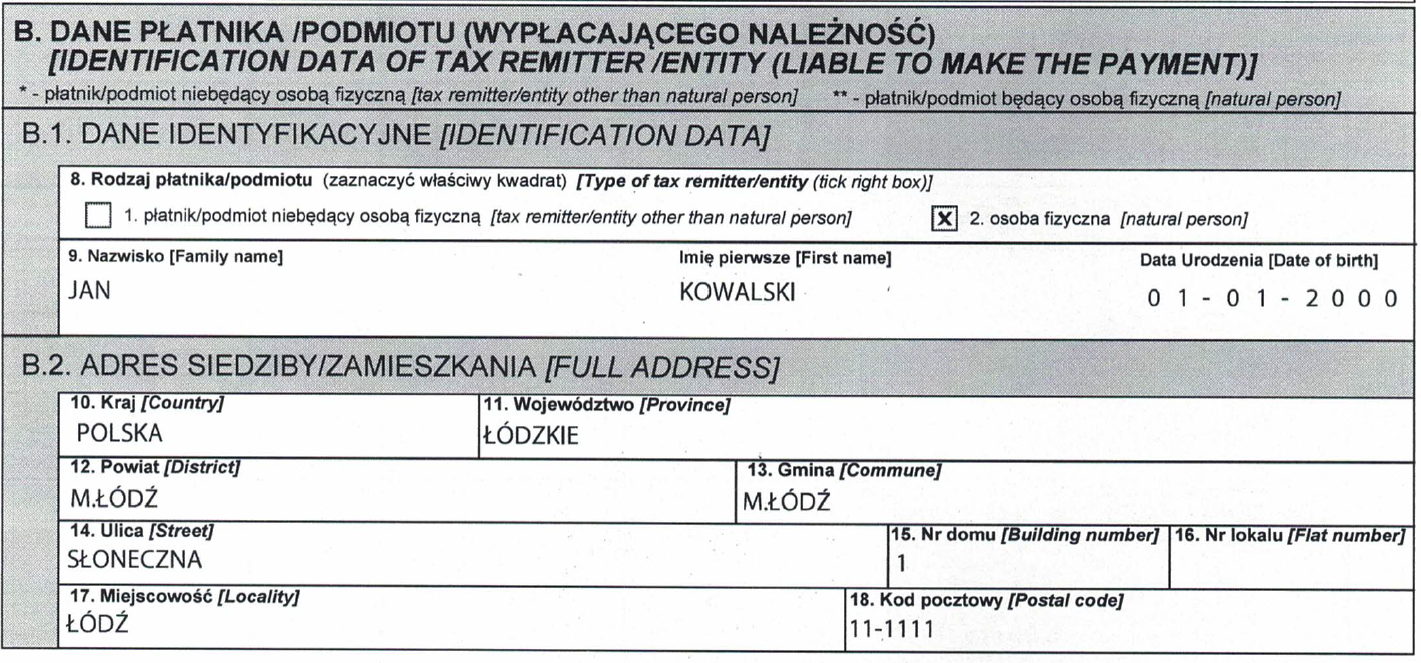

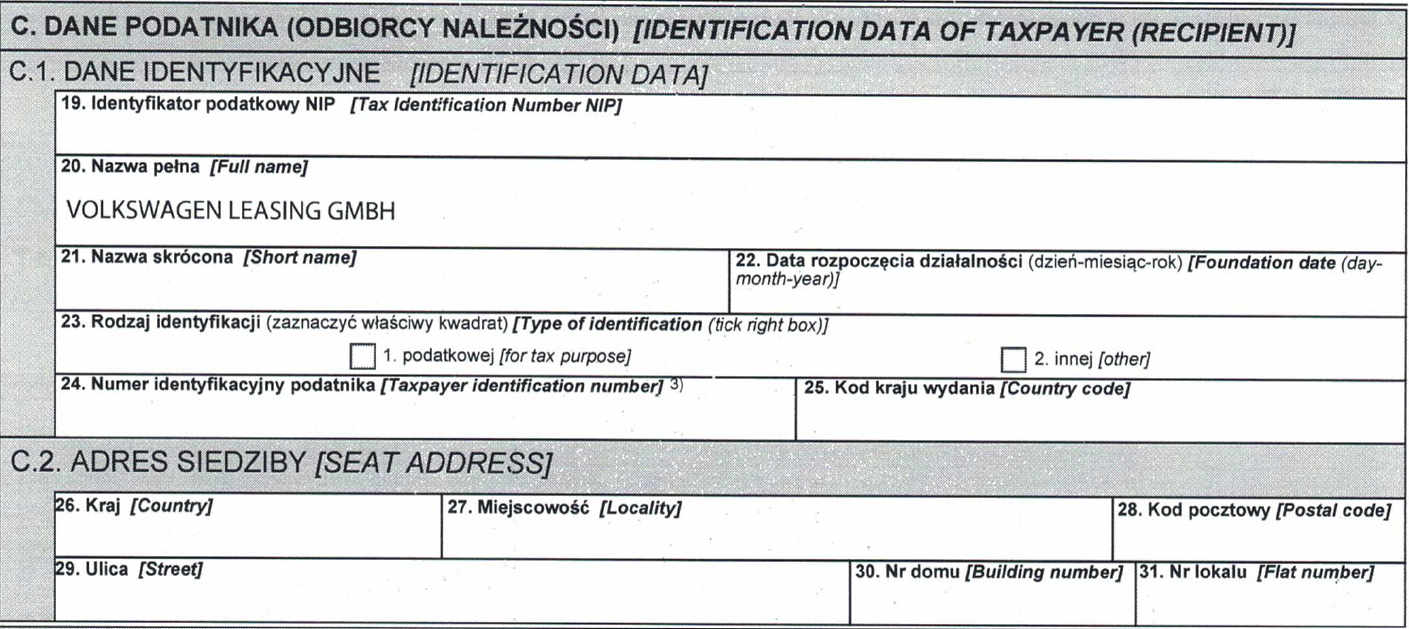

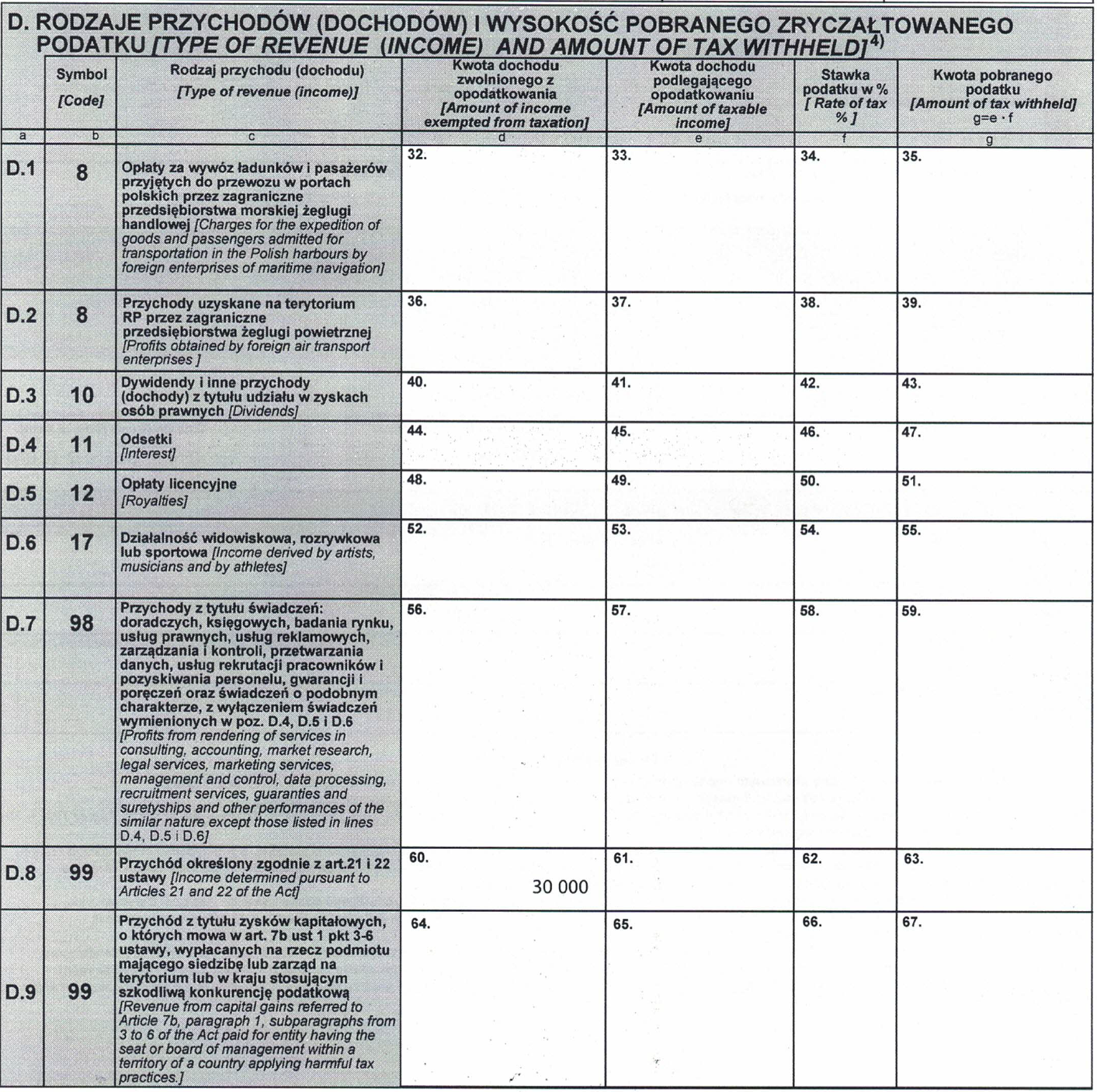

Super artykuł, przydatna deklaracja tylko brakuje mi doprecyzowania czy kwota w niej wykazana to brutto czy netto?