Kontrola podatkowa – dlaczego ja? Jak skarbówka wybiera przedsiębiorców do kontroli?

Wyróżniamy dwa rodzaje kontroli: kontrolę podatkową, wykonywaną przez urzędy skarbowe, oraz kontrolę celno-skarbową, prowadzoną przez Krajową Administrację Skarbową. W poniższym artykule skupimy się na kontroli podatkowej, którą regulują przepisy Ordynacji Podatkowej oraz ustawy Prawo przedsiębiorców (kontrola działalności gospodarczej).

Celem kontroli podatkowej jest sprawdzenie, czy podatnicy wywiązują się z obowiązków wynikających z przepisów prawa podatkowego.

Wszczęcie kontroli podatkowej następuje (z pewnymi wyjątkami) przez doręczenie kontrolowanemu upoważnienia do jej przeprowadzenia oraz okazanie legitymacji służbowej. Kontrola podatkowa kończy się w dniu doręczenia kontrolowanemu protokołu kontroli.

Jeśli kontrolowany akceptuje ustalenia poczynione w kontroli podatkowej, może skorzystać z prawa złożenia korekty. Kontrolowany, który nie zgadza się z ustaleniami kontroli, może w terminie 14 dni od dnia doręczenia protokołu kontroli przedstawić zastrzeżenia lub wyjaśnienia, wskazując równocześnie wnioski dowodowe (art. 291 Ordynacji podatkowej). Złożone przez podatnika zastrzeżenia lub wyjaśnienia kontrolujący jest obowiązany rozpatrzyć w terminie 14 dni od dnia ich otrzymania, zawiadomić kontrolowanego o sposobie ich załatwienia, wskazując w szczególności, które zastrzeżenia nie zostały uwzględnione, wraz z uzasadnieniem faktycznym i prawnym.

Kontrola powinna zostać zakończona bez zbędnej zwłoki, jednak nie później niż w terminie wskazanym w upoważnieniu do jej przeprowadzenia. O każdym przypadku niezakończenia kontroli w terminie wskazanym w upoważnieniu kontrolujący obowiązany jest zawiadomić na piśmie kontrolowanego, podając przyczyny przedłużenia terminu zakończenia kontroli i wskazując nowy termin jej zakończenia.

Dokumenty dotyczące czynności kontrolnych dokonanych po upływie tego terminu nie stanowią dowodu w postępowaniu podatkowym, chyba że został wskazany nowy termin zakończenia kontroli.

Kontrola podatkowa jest przede wszystkim unormowana w dziale VI Ordynacji Podatkowej oraz w rozdziale 5 ustawy Prawo przedsiębiorców.

Termin przedawnienia zobowiązania podatkowego wynosi 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Oznacza to, że w ciągu tych 5 lat urząd skarbowy może sprawdzić, czy dane zawarte w naszych deklaracjach są zgodne ze stanem faktycznym. Dlatego ważne jest, aby przechowywać wszystkie dokumenty związane z rozliczeniami podatkowymi przez kolejne 5 lat (jak np. rachunki, które potwierdzają nasze wydatki uprawniające do skorzystania z ulg, a także wszelkie dokumenty, które poświadczają, że ulga nam przysługuje, takie jak np. zaświadczenia z centrum krwiodawstwa czy oświadczenia o darowiznach).

Jeśli urząd skarbowy wyśle nam wezwanie do zapłaty po upływie 5 lat od terminu płatności podatku wynikającego z deklaracji, w której wykryto błędy, nie będziemy zobowiązani do uregulowania tej kwoty. Po 5 latach wygasają nasze zobowiązania podatkowe związane z danym rozliczeniem.

Czy kontrola podatkowa jest zapowiedziana?

W przypadku kontroli podatkowej urząd, co do zasady, musi nas poinformować o zamiarze jej przeprowadzenia co najmniej 7 dni przed planowaną datą. Po zawiadomieniu skarbówka ma 30 dni na rozpoczęcie kontroli. Jeśli w tym czasie kontrola nie zostanie rozpoczęta, konieczne jest ponowne zawiadomienie przed jej rozpoczęciem. Istnieje możliwość wszczęcia kontroli przed upływem 7 dni od doręczenia zawiadomienia, jednak wymaga to zgody lub wniosku podmiotu kontrolowanego.

Nie każda kontrola podatkowa musi być jednak zapowiedziana. Nie zawiadamia się o wszczęciu kontroli, jeśli m.in.:

dotyczy zasadności zwrotu podatku VAT;

dotyczy opodatkowania przychodów nieznajdujących pokrycia w ujawnionych źródłach lub pochodzących ze źródeł nieujawnionych;

ma być podjęta w oparciu o informacje uzyskane na podstawie przepisów o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu;

ma charakter doraźny dotyczący ewidencjonowania obrotu za pomocą kasy fiskalnej lub sporządzania spisu z natury;

ma charakter doraźny dotyczący sprawdzenia zachowania warunków zawieszenia działalności gospodarczej;

dotyczy zasadności zwrotu podatku z tytułu wypłaconych należności (rozdział 7b ustawy o pIT);

organ podatkowy posiada informacje, z których wynika, że kontrolowany:

jest zobowiązanym w postępowaniu egzekucyjnym w administracji,

nie ma miejsca zamieszkania lub adresu siedziby albo doręczanie pism na podane adresy było bezskuteczne lub utrudnione.

Pełny katalog, kiedy kontrola nie musi być zapowiedziana, znajduje się w art. 282c Ordynacji Podatkowej.

Po wszczęciu kontroli bez zapowiedzi organy podatkowe mają obowiązek poinformować kontrolowanego o przyczynie braku zawiadomienia.

Najczęstsze obszary kontroli urzędów

Od lat najbardziej popularny wśród kontroli jest podatek VAT. Cieszy się on dużym zamiłowaniem urzędników, ponieważ występuje tu największa luka podatkowa, a nieprawidłowości, dzięki między innymi informatyzacji, jest łatwo znaleźć, co pozwala stosunkowo szybko zakończyć kontrolę podatkową z tzw. pozytywnym wynikiem. Pozytywnym dla fiskusa. Dodatkowo podatek VAT stanowi główne źródło dochodów budżetowych państwa.

W obszarze podatków PIT i CIT występuje mniej kontroli, głównie z powodu różnorodności przepisów w zakresie podatku dochodowego oraz braku wyspecjalizowanych urzędników w tym obszarze. Podatek dochodowy jest bardziej skomplikowany, więc kontrolujący musiałby dobrze zapoznać się z tymi przepisami oraz strukturą firmy, aby wiedzieć, co może u danego przedsiębiorcy podważyć. Często w kontrolach z zakresu CIT przedsiębiorcy wygrywają z fiskusem (ich prawnicy), ponieważ są lepiej zorientowani w przepisach dotyczących danej firmy. W przeciwieństwie do tego (w przypadku VAT) urzędy dysponują lepszymi narzędziami do kontroli, co skutkuje wyższą skutecznością w egzekwowaniu przepisów.

Jednak specjaliści zauważają, że rośnie luka podatkowa w CIT, co może oznaczać, że urzędy skarbowe zaczną się specjalizować w tych przepisach i należy spodziewać się kontroli podatkowych także w tym kierunku. Tym bardziej, że urzędy są już po szkoleniach w zakresie cen transferowych, transakcji powiązanych więc naturalnym wydaje się, że kolejnym krokiem będzie podniesienie kwalifikacji urzędników w zakresie podatku CIT.

Także podatek od nieruchomości może być niedługo częstym celem kontroli podatkowej (sprawowanej przez organy samorządowe), ponieważ przepisy dotyczące definicji budowli zostały usystematyzowane, co pozwoli na „łatwiejsze” kontrole dla samorządowych organów podatkowych, wykrycie nieprawidłowości. W przypadku podatku od nieruchomości to podatnik jest odpowiedzialny za zakwalifikowanie nieruchomości do opodatkowania, a kontrole mogą polegać m.in. na tym, że organy podatku od nieruchomości będą weryfikować, czy podatnik dokonał prawidłowych kwalifikacji, co podlega opodatkowaniu, a co nie.

Wzrasta również zainteresowanie organów skarbowych kwestią cen transferowych i podmiotów powiązanych (TP), a także fundacjami rodzinnymi.

W ostatnim czasie skarbówka wzięła pod lupę także m.in. streamerów badając, czy prawidłowo wykazują podatek od tzw. donejtów. Obecnie fiskus zaczyna mieć pogląd, że donejtów nie można uznać za darowiznę, ale jest to przychód z działalności wykonywanej osobiście.

Co sprawdza urząd podczas kontroli?

Najczęściej urzędnicy interesują się przede wszystkim:

fakturami wystawianymi oraz otrzymywanymi przez przedsiębiorcę;

podatkową księgą przychodów i rozchodów;

deklaracjami PIT i VAT złożonymi przez podatnika;

ewidencją środków trwałych;

kosztami uzyskania przychodów – czy są uzasadnione w działalności gospodarczej oraz poparte odpowiednimi dokumentami;

ulgami i odliczeniami w PIT – czy przysługuje do nich prawo;

transakcjami unijnymi oraz międzynarodowymi – czy przysługuje zerowa stawka VAT na sprzedaż, czy jest odpowiednia dokumentacja itd.

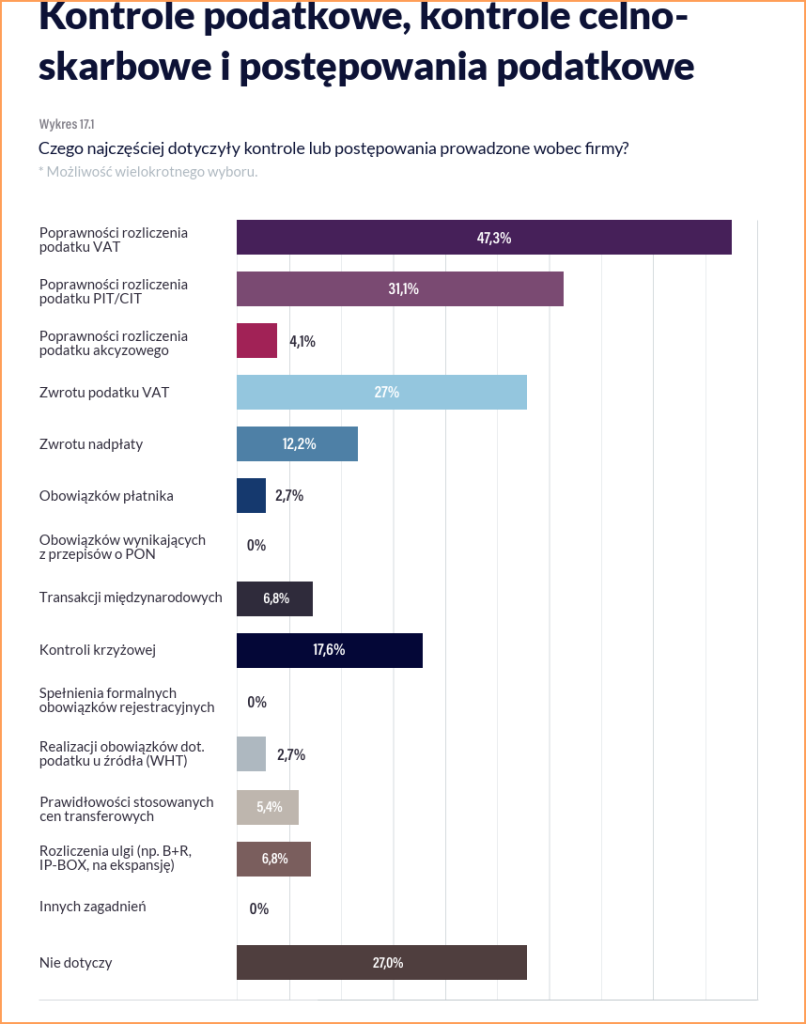

Źródło: Raport “Przedsiębiorcy pod lupą fiskusa 2025” (przygotowany przez Konfederację Lewiatan i MDPP)

Kogo urząd skarbowy wybiera do kontroli?

Kontrola podatkowa poprzedzona jest zebraniem informacji, także informacji niejawnych, pochodzących z różnych źródeł. W większości sytuacji organy skarbowe działają w oparciu o pewne założenia oraz plany kontroli.

W każdym urzędzie skarbowym działa komórka zajmująca się czynnościami analitycznymi i sprawdzającymi. Jej zadania obejmują pozyskiwanie informacji mogących mieć wpływ na powstanie obowiązku podatkowego (np.o wydatkach i wartości zgromadzonego mienia przez podatnika, np. nabyte/sprzedane auta, nieruchomości, sprzedaż na platformach internetowych), prowadzenie rejestru ryzyka podatkowego i typowanie podmiotów do czynności sprawdzających, kontroli podatkowej i postępowań podatkowych. Urząd skarbowy zbiera dane z różnych źródeł, takich jak notariusze, komornicy, banki, inne organy podatkowe, od operatorów platform internetowych oraz z … donosów.

Kolejnym źródłem informacji są kontrole krzyżowe, czyli tzw. krzyżówki (które w istocie są czynnościami sprawdzającymi), w których urząd może skontrolować przedsiębiorcę w wyniku kontroli jego kontrahentów. Celem kontroli krzyżowej jest weryfikacja zgodności transakcji między różnymi podmiotami gospodarczymi, polegająca na porównaniu faktur wystawionych przez jedną firmę z fakturami zaksięgowanymi przez drugą stronę. Kontrola ma na celu upewnienie się, że dokumentacja i rejestry VAT odzwierciedlają rzeczywiste transakcje między przedsiębiorcami (art. 274c Ordynacji podatkowej).

Oprócz powyższego mamy jeszcze tzw. dyrektywę DAC-7, na mocy której platformy internetowe (e-handlu, rezerwacji noclegów, najmu środków transportu oraz służące zamawianiu przejazdów samochodem) są zobowiązane do przekazywania skarbówce informacji o osobach, które za ich pośrednictwem uzyskują przychody. Czynności objęte raportowaniem dotyczą: najmu nieruchomości, usług świadczonych osobiście, sprzedaży towarów, udostępnieniu środka transportu.

Jakich narzędzi używają organy skarbowe, typując do kontroli?

Wiele informacji urząd skarbowy pozyskuje z własnych systemów informatyczno-analitycznych i zabezpieczających przed nadużyciami w VAT, jak np.:

JPK_VAT – deklaracje oraz ewidencje w zakresie podatku naliczonego oraz należnego;

STIR – system bankowy informujący Szefa KAS o przepływach pieniężnych na rachunkach bankowych podatników;

SENT – system elektronicznego nadzoru transportu stworzony do rejestrowania towarów wrażliwych takich jak: paliwo, alkohol i wyroby tytoniowe;

MPP – mechanizm podzielonej płatności;

MDR – system raportowania o schematach podatkowych.

Pewnego rodzaju „narzędziem” służącym do kontroli jest także tzw. nabycie sprawdzające, które polega na zakupie towaru/usługi przez „utajnionego” urzędnika (na wzór tajemniczego klienta) celem zweryfikowania czy przedsiębiorca wywiązuje się prawidłowo z obowiązków podatkowych, np. rejestruje sprzedaż na kasie fiskalnej.

Czynności sprawdzające a kontrola podatkowa

Z tematem kontroli podatkowej powiązane są także tzw. czynności sprawdzające. Można powiedzieć, że jest to taka pre-kontrola, aby zebrać odpowiednie materiały. Przepisy stanowią, że celem czynności sprawdzających powinno być:

sprawdzenie terminowości składania deklaracji, czy wpłaty podatków;

stwierdzenie formalnej poprawności dokumentów (deklaracji oraz wyliczonego podatku);

ustalenie stanu faktycznego w zakresie niezbędnym do stwierdzenia zgodności z przedstawionymi dokumentami;

weryfikacja poniesionych przez podatnika wydatków i uzyskanych przychodów (dochodów) opodatkowanych lub przychodów (dochodów) nieopodatkowanych;

weryfikacja danych i dokumentów przedstawionych przez podatników dokonujących rejestracji do VAT;

sprawdzenie poprawności złożonych rozliczeń, czy przysługiwało prawo do danej ulgi czy odliczenia.

W razie stwierdzenia, że deklaracja zawiera błędy rachunkowe lub inne oczywiste omyłki bądź że wypełniono ją niezgodnie z ustalonymi wymaganiami, organ podatkowy w zależności od charakteru i zakresu uchybień ma dwie ścieżki działania:

sam poprawia drobne błędy, czyli koryguje deklarację – jeżeli zmiana wysokości zobowiązania podatkowego, kwoty nadpłaty, kwoty zwrotu podatku albo kwoty nadwyżki podatku do przeniesienia lub wysokości straty w wyniku tej korekty nie przekracza kwoty 5 tys. zł;

zwraca się do składającego deklarację o jej skorygowanie oraz złożenie niezbędnych wyjaśnień, wskazując przyczyny, z powodu których informacje zawarte w deklaracji budzą jego w wątpliwość.

Czynności sprawdzające można nazwać taką „kontrolą poza trybem”. Przy typowej kontroli istnieją przepisy, które zapewniają podatnikom określone prawa chroniące podatników, natomiast w przypadku czynności sprawdzających takich przepisów brakuje, co sprawia, że są one traktowane jako działania „poza trybem”.

Czynności sprawdzające nie powinny służyć do weryfikacji merytorycznej działalności podatnika, gdyż to stanowiłoby przekroczenie kompetencji kontrolera. Powinny one ograniczać się wyłącznie do weryfikacji formalnej poprawności dokumentów oraz, ewentualnie, kwoty podatku i korekty drobnych omyłek.

Regulacje prawne dotyczące czynności sprawdzających znajdują się w dziale V w Ordynacji podatkowej, a my pochyliliśmy się nad nimi w artykule: Czynności sprawdzające a kontrola podatkowa.

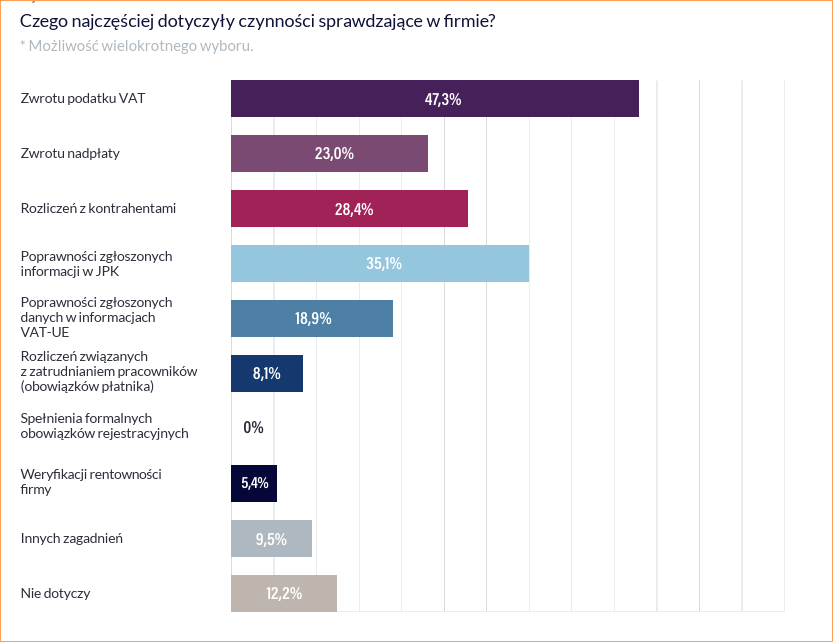

Źródło: Raport “Przedsiębiorcy pod lupą fiskusa 2025” (przygotowany przez Konfederację Lewiatan i MDPP)

Kontrola podatkowa a postępowanie podatkowe

Kontrola podatkowa i postępowanie podatkowe to dwie odrębne procedury, które mają różne cele.

Celem kontroli podatkowej jest zweryfikowanie, czy podatnicy prawidłowo realizują obowiązki nałożone przez przepisy prawa podatkowego.

Jeśli kontrola wykryje nieprawidłowości, a podatnik nie dokona korekty, to organ wszczyna postępowanie podatkowe (ma na to maksymalnie 6 miesięcy od zakończenia kontroli). Kontrola ma charakter sprawdzający, natomiast postępowanie to już procedura prawna, której celem jest wydanie decyzji – w tym przypadku określenie, ile podatnik ma zapłacić (wymiar podatku) lub jaka kara jest należna.

A zatem postępowanie podatkowe to formalny etap następujący po kontroli podatkowej, gdy wykazała ona niezgodności w podatkowych rozliczeniach, a kontrolowany ich nie skorygował.

Ustalenia kontroli podatkowej, a następnie postępowania podatkowego, nie muszą być tożsame, z uwagi na możliwość pojawienia się po kontroli podatkowej czy w trakcie postępowania podatkowego nowych dowodów wpływających na ostateczne ustalenia.

Postępowanie karnoskarbowe – wytrych fiskusa na kontrole po 5 latach

Zobowiązanie podatkowe przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin płatności podatku. Okres ten może ulec zmianie ze względu na zawieszenie lub przerwanie biegu terminu przedawnienia zobowiązania podatkowego.

Bieg terminu przedawnienia, w myśl przepisów, może zostać przerwany/zawieszony m.in. wtedy, gdy zostaje wszczęte postępowanie karnoskarbowe (kks), o czym podatnik został zawiadomiony.

Często zdarza się, że organy podatkowe wszczynają postępowanie kks, tylko po to, aby dać sobie więcej czasu na przeprowadzanie kontroli. Jest to tzw. instrumentalne wszczynanie postępowania kks, które można zaskarżyć.

Instrumentalnie wszczynane postępowanie kks pozwala organom skarbowym nie doprowadzić do przedawnienia zobowiązania podatkowego, co wiązałoby się z brakiem wpływów do budżetu państwa z tytułu niezapłaconego podatku, gdyż w wyniku przedawnienia zobowiązanie wygasa. Wszczęcie postępowania kks daje fiskusowi dodatkowy czas nie tylko na uniknięcie przedawnienia, ale również na spokojniejsze gromadzenie materiałów dowodowych.

Powodem wszczęcia postępowania kks powinno być uzasadnione podejrzenie popełnienia przestępstwa/wykroczenia skarbowego. W praktyce jednak, w toku postępowania podatkowego, gdy są zbierane materiały dowodowe, podatnik dostaje powiadomienie, że zostało wszczęte postępowanie kks. Oznacza to, że urzędy – nie mając jeszcze ostatecznych ustaleń i przewidując, że nie zdążą wydać ostatecznej decyzji w terminie – podejmują kroki mające na celu wyłącznie wstrzymanie biegu przedawnienia.

Jeśli przedsiębiorca dostanie pismo, że zostało wszczęte postępowanie kks, zanim kontrola podatkowa została zakończona ma dużą szansę na wygraną z fiskusem, zarzucając mu, że to postępowanie zostało wszczęte tylko ze względu na zawieszenie biegu przedawnienia, a nie na podstawie merytorycznych przesłanek. Jeśli podatnik wniesie do sądu tzw. zarzut instrumentalizacji, sąd w pierwszej kolejności zbada tę kwestię, pomijając merytorykę sprawy. Sądy administracyjne coraz częściej orzekają tu na korzyść podatnika.

O tym, że postępowanie kks może być „grą na czas” ze strony skarbówk,i mogą świadczyć np. poniższe sytuacje:

wszczynanie postępowań kks pod koniec roku podatkowego (czasem organy nie wyrabiając się z kontrolą, wszczynają postępowanie kks, wiedząc, że niezakończenie kontroli w terminie skutkuje koniecznością wydania decyzji);

wszczęcie postępowania w krótkim okresie czasu przed upływem terminu przedawnienia np. w październiku, listopadzie lub grudniu;

brak dalszych działań ze strony organu po formalnym wszczęciu postępowania kks;

powielanie czynności z kontroli/postępowania podatkowego: brak odrębności działań prowadzonych w ramach postępowania kks od tych prowadzonych w kontroli podatkowej;

wszczęcie postępowania na kilka miesięcy przed postawieniem zarzutów: Sugeruje to brak faktycznych podstaw do postawienia zarzutów w momencie wszczęcia postępowania.

Przy dochodzeniu swoich praw warto skorzystać z usług wykwalifikowanych specjalistów, jak np. doradców podatkowych czy prawników. Można także skorzystać z pomocy Rzecznika Małych i Średnich Przedsiębiorców (MSP), który komunikuje, że chętnie przystępuje do takich interwencji.

W przeszłości wszczęcie postępowania kks następowało dopiero po zakończeniu postępowania podatkowego, zazwyczaj po wydaniu decyzji II instancji, czyli decyzji ostatecznej. Czyli wtedy, kiedy istniało już ustalone zobowiązanie podatkowe, a więc i przesłanka czynu zabronionego w postaci uszczuplenia należności publicznoprawnej. Taka kolejność miała sens – najpierw należało udowodnić naruszenie przepisów podatkowych, a dopiero potem analizować, czy zachodzi odpowiedzialność karno-skarbowa.

Obecna praktyka odbiega od tej wcześniejszej. I co ciekawe – to nie przepisy się zmieniły, ale praktyka urzędnicza. Organy coraz częściej wszczynają postępowania kks jeszcze przed zakończeniem postępowania podatkowego – często nawet przed wydaniem protokołu z kontroli czy decyzji I instancji. Specjaliści podkreślają, że te działania kontrolerów często sprawiają wrażenie działania „na oślep”, bez pełnego rozpoznania sytuacji, co może prowadzić do przedwczesnego stawiania zarzutów.

Postępowanie kks jest coraz częściej używane instrumentalnie – w celu

przerwania biegu przedawnienia (zyskanie czasu), ale także osiągnięcia dodatkowego dochodu dla budżetu państwa (efektu fiskalnego), czyli nałożenia grzywny obok zaległości podatkowych.

W rezultacie oba postępowania (podatkowe i karno-skarbowe), choć formalnie odrębne, zaczynają się zazębiać, a nawet dublować. Organ kks powiela czynności organu podatkowego tylko po to, by wykazać, że jego działania nie są pozorne i mają charakter odrębnego postępowania.

Jak wcześniej wspomnieliśmy, już samo wszczęcie postępowania kks (które przerywa bieg przedawnienia) powinno być dla podatnika sygnałem ostrzegawczym. Warto, aby skorzystał z pomocy profesjonalisty, niektórzy zalecają skorzystać z dwóch pełnomocników: od spraw podatkowych oraz karnych, ponieważ te dwa postępowanie (podatkowe oraz karno-skarbowe mają odmienny charakter i wymagają różnych kompetencji).

Jak KSeF wpłynie na kontrole podatkowe w firmach?

Najistotniejszą zmianą jest fakt, że KSeF to nie tylko archiwum faktur, ale przede wszystkim narzędzie analityczne dla Krajowej Administracji Skarbowej. Z materiałów dotyczących systemu KSeF wynika wprost, że służy on do bieżącej kontroli prawidłowości danych zawartych w fakturach ustrukturyzowanych. W praktyce oznacza to, że administracja skarbowa będzie mogła analizować operacje gospodarcze w czasie rzeczywistym, wyłapując niespójności jeszcze przed oficjalnym wszczęciem jakichkolwiek czynności u przedsiębiorcy.

Wgląd urzędników w e-faktury nie ma być jednak nieograniczony i całkowicie dowolny. Dostęp do dokumentów ma następować w uzasadnionych przypadkach – np. w toku czynności sprawdzających czy postępowania podatkowego – i musi zostać poprzedzony formalnym wnioskiem pracownika oraz akceptacją przełożonego. Taki tryb ma gwarantować, że wgląd w dane będzie celowy i monitorowany.

Dla przedsiębiorcy kluczową “korzyścią” wynikającą z tego modelu jest ograniczenie obowiązków biurokratycznych w trakcie samej kontroli. Skoro fiskus posiada faktury w swojej bazie, podatnik nie musi ich już dostarczać w formie papierowej ani generować na żądanie plików JPK_FA. Wyjątkiem pozostaną jedynie te dokumenty, które z założenia znajdują się poza systemem, jak np.faktury dla konsumentów (B2C), gdzie dotychczasowy tryb udostępniania plików na żądanie zostanie utrzymany.

Merytoryczna ocena poprawności danych, służąca typowaniu do kontroli, będzie odbywać się wewnątrz systemów skarbowych, co sprawia, że proces selekcji firm do sprawdzenia stanie się dla fiskusa znacznie łatwiejszy i bardziej precyzyjny niż dotychczas.

Kontrola podatkowa a celno-skarbowa

Kontrola podatkowa jest regulowana przepisami Ordynacji Podatkowej oraz ustawy Prawo przedsiębiorców; przeprowadzają ją pracownicy urzędów skarbowych, zaś kontrola celno-skarbowa jest regulowana ustawą o Krajowej Administracji Skarbowej (KAS) i jest realizowana przez naczelników urzędów celno-skarbowych, pracowników KAS lub funkcjonariuszy Służby Celno-Skarbowej.

Kontrola celno-skarbowa daje Krajowej Administracji Skarbowej szersze uprawnienia niż kontrola podatkowa urzędnikom. KAS koncentruje się na wykrywaniu poważniejszych przestępstw, takich jak oszustwa podatkowe, wyłudzanie podatków, pranie pieniędzy, karuzele podatkowe, czy działania, które poważnie uszczuplają budżet państwa.

Z kolei kontrola podatkowa ma na celu weryfikację prawidłowości rozliczeń podatkowych, szczególnie w zakresie PIT i VAT.

Proces wszczynania kontroli podatkowej powinien rozpocząć się (z pewnymi wyjątkami) od oficjalnego zawiadomienia kontrolowanego o zamiarze jej przeprowadzenia. Natomiast kontrola celno-skarbowa może być przeprowadzona bez uprzedzenia o jej rozpoczęciu.

Kontrola podatkowa powinna zakończyć się możliwie jak najszybciej, jednak nie później niż w terminie określonym w zawiadomieniu. Kończy się na sporządzeniu protokołu, do którego kontrolowany ma prawo zgłosić zastrzeżenia.

Kontrola celno-skarbowa również powinna zakończyć się bez zbędnej zwłoki, jednak nie później niż w ciągu 3 miesięcy od daty jej rozpoczęcia. Wynik kontroli nie podlega żadnym zastrzeżeniom ze strony kontrolowanego.

Krajowa Administracja Skarbowa przeprowadza kontrole na podstawie zaawansowanej analizy ryzyka, a nie losowo. Wykorzystuje ona dane z różnych źródeł, takich jak deklaracje podatkowe, Jednolity Plik Kontrolny (JPK), rejestry publiczne czy międzynarodowe raporty, aby ocenić ryzyko nieprawidłowości podatkowych. Kontrole KAS mogą dotyczyć przedsiębiorstw, które wykazują nietypowe odliczenia, niezgodności w dokumentach czy duże różnice finansowe w porównaniu z branżą. Dodatkowo wytyczne Ministerstwa Finansów i szefa KAS wskazują na wybrane branże i typy podmiotów do kontroli w danym okresie. Zazwyczaj są to branże, w których dochodzi do największej liczby oszustw podatkowych, najwyższego uszczuplenia budżetu państwa czy też tzw. branże wrażliwe (np. paliwo).

Karuzele podatkowe: kontrole także u uczciwych przedsiębiorców

Karuzele podatkowe to często wykorzystywany mechanizm wyłudzania podatku VAT. Choć ich organizatorami są przestępcze grupy zakładające fikcyjne firmy (tzw. „słupy”), to kontrole podatkowe obejmują także uczciwych przedsiębiorców, którzy zostali wciągnięci w ten proceder bez swojej wiedzy.

Organizatorzy oszustwa celowo wplatają w łańcuch dostaw rzetelne, działające legalnie firmy, by uwiarygodnić cały schemat i utrudnić jego wykrycie przez organy podatkowe. Gdy kontrola trafia na taką firmę – często po kilku latach – przestępcy są już nieuchwytni, a jedynymi dostępnymi na rynku uczestnikami obrotu są właśnie ci uczciwi podatnicy, którzy dalej prowadzą swoje firmy nieświadomi, w czym wzięli udział.

Podczas kontroli organy próbują wykazać, że podatnik nie dochował należytej staranności – nie sprawdził kontrahenta, nie był ostrożny, nie zareagował na podejrzane okoliczności. Problem w tym, że katalog oczekiwań urzędników wobec tej staranności stale rośnie, a w praktyce trudno przedsiębiorcy – szczególnie w sektorze MSP – prowadzić własne „śledztwa” wobec każdego kontrahenta.

Mimo wszystko warto się bronić – sądy i TSUE stoją na stanowisku, że fiskus musi udowodnić świadome uczestnictwo w oszustwie.

Jak się zachowywać podczas kontroli?

Profesjonaliści, mający doświadczenie w obronie interesów przedsiębiorców, podczas kontroli często podkreślają, że ważne są poniższe kwestie:

Zasada ograniczonego zaufania do organów skarbowych: Odpowiadać tylko na zadane pytanie, nie mówić nic więcej. Urzędnik bardziej chce wyciągnąć informacje, a nie przyspieszyć proces.

Zasada pisemności: Nie polegać na słowie urzędników – wszystko powinno być potwierdzone na piśmie z podaną podstawą prawną. Wtedy można zweryfikować, czy urzędnik nie przekracza swoich kompetencji i nie wykracza poza zakres kontroli.

Znajomość przepisów: Warto znać obowiązujące regulacje lub mieć wsparcie profesjonalistów, którzy pomogą ocenić, czy urzędnik działa w ramach swoich kompetencji i np. nie żąda dokumentów, które nie są wymagane przez przepisy (podatnik ma prawo ujawnić informacje, co do których jest zobowiązany przepisami) czy też jego żądania nie są mało precyzyjne.

Znajomość swoich praw: weryfikacja uprawnień kontrolerów, żądanie precyzyjnych wezwań na piśmie, czy dokumentowanie przebiegu kontroli – może być bardzo pomocne w przypadku ewentualnego sporu.

Pełnomocnik ogólny: warto rozważyć ustanowienie pełnomocnika, który odciąży od weryfikacji przepisów i reprezentacji w kontaktach z urzędami oraz pomoże w ochronie interesów. Ponadto obecność pełnomocnika w rejestrze firmy może zniechęcić urzędników do nadmiernych kontroli.

Jak uniknąć nerwów podczas kontroli podatkowej?

Aby kontrola podatkowa spędzała jak najmniej snu z powiek, w czasie prowadzenia firmy warto wziąć pod uwagę poniższe kwestie.

Weryfikacja kontrahentów: Sprawdzaj kontrahentów na białej liście oraz w CEIDG. To kluczowe, aby uniknąć nieprzyjemnych niespodzianek.

Dokumentacja WDT: Upewnij się, że wszystkie dokumenty są poprawne. Organy skarbowe szczególnie zwracają uwagę na listy przewozowe i inne dokumenty potwierdzające wywóz towaru.

Samokontrola JPK: Regularnie sprawdzaj, czy posiadasz wszystkie dokumenty zgodnie z zasadą należytej staranności oraz czy terminy są dotrzymywane.

Gromadź dokumenty potwierdzające transakcje – umowy, dokumenty przewozowe; Faktura VAT – według organu nie jest dowodem na zawarcie transakcji.

Przedsiębiorca powinien także dbać o porządek w dokumentacji księgowej oraz przestrzegać przepisów podatkowych. Przydatne jest także regularne śledzenie interpretacji podatkowych i orzecznictwa sądów administracyjnych, które pozwoli na reakcję na zmiany w prawie.

Zdajemy sobie sprawę, że nie każdy przedsiębiorca ma czas na czytanie i analizowanie przepisów, a także na monitorowanie zmian w prawie podatkowym, ponieważ chce po prostu zarabiać. Jeśli chcesz mieć i czas, i firmę – przenieś księgowość do Biura Rachunkowego.

Kontrola podatkowa – podsumowanie

Działania kontrolne organów skarbowych możemy podzielić na poniższe etapy:

Czynności przedkontrolne – kiedy przedsiębiorca nie ma jeszcze kontroli, ale organy skarbowe zaczynają się już nim ,,interesować”. Mogą to być czynności sprawdzające albo tzw. zapytania krzyżowe.

Kontrola podatkowa lub celno-skarbowa – ma miejsce, gdy po zakończeniu czynności przedkontrolnych, skarbówka stwierdziła że ma wystarczające podstawy do tego, aby wszcząć kontrolę podatkowa. Jeśli ta wykaże nieprawidłowości, organ kontrolujący ma 6 miesięcy, aby podjąć kolejny etap. Gdy ten czas minie, to znaczy, że sytuacja wobec podatnika jest zakończona i nie ma tutaj żadnych rzeczy do wyjaśnień ani korygowania.

Postępowanie podatkowe – to formalny etap następujący po kontroli podatkowej, gdy wykazała ona niezgodności w podatkowych rozliczeniach, a kontrolowany ich nie skorygował.

Postępowanie karno-skarbowe – wszczynane po postępowaniu podatkowym celem nałożenia grzywny za wykroczenie/przestępstwo skarbowe.

Warto, aby firma, która ma u siebie kontrolę podatkową, skorzystała z usług profesjonalnych podmiotów (jak np. prawników wyspecjalizowanych w temacie kontroli podatkowej, którzy doradzą, jakie informacje oraz dokumenty przekazywać skarbówce, a jakich nie ma potrzeby) do sprawdzenia, czy urzędnik nie przekracza swoich kompetencji itd. Wsparcie profesjonalistów powinno zminimalizować ryzyko niekorzystnych konsekwencji.

Raport – przedsiębiorcy pod lupą fiskusa 2025

Konfederacja Lewiatan wraz z firmą MDPP przygotowała Raport „Przedsiębiorcy pod lupą fiskusa 2025. Niełatwe relacje podatników i organów podatkowych”, który informuje, że:

Dominującym narzędziem kontroli są czynności sprawdzające (w latach 2019-2024 Krajowa Administracja Skarbowa przeprowadziła ich ponad 12 milionów, średnio co minutę uruchamianych jest 20 nowych czynności sprawdzających).

Choć rośnie wykorzystanie zautomatyzowanych czynności sprawdzających (ponad 12 mln w latach 2019–2024), klasyczne kontrole nadal są powszechne.

W latach 2019-2024 organy podatkowe wszczynały kontrolę podatkową średnio co 8 minut, a kontrolę celno-skarbową co 26 minut.

W latach 2019-2024 wszczęto łącznie ok. 117,5 tys. kontroli – co oznacza średnio 77 nowych postępowań każdego dnia. Coraz większy udział mają wśród nich kontrole celno-skarbowe. W 2019 roku stanowiły one 12,5% wszystkich kontroli, a w 2024 roku już ponad 38%. Według KAS ten trend będzie się utrzymywał.

Od lat najbardziej kontrolowanym podatkiem pozostaje VAT – aż 61% wszczętych kontroli celno-skarbowych i 49% podatkowych w latach 2019-2024 dotyczyło tego podatku.

Rosną kwoty wykrywanych nieprawidłowości. Średnia wartość zaległości ustalonej w ramach jednej kontroli celno-skarbowej wynosiła w badanym okresie około 1,2 mln zł. Dla porównania – w przypadku kontroli podatkowej było to około 195 tys. zł.

Skuteczność wykrywania nieprawidłowości sięga 94–98%, ale autorzy raportu podkreślają, że może to wynikać z presji na wyniki, a nie zawsze z rzeczywistych uchybień.

Brak realnego uprzedzenia o kontroli. Prawo przewiduje, że podatnik powinien być informowany o planowanej kontroli podatkowej, co daje możliwość wcześniejszego skorygowania rozliczeń. Praktyka wygląda jednak inaczej – tylko w 1 na 10 przypadków podatnik otrzymuje takie zawiadomienie.

Średni czas zakończonej kontroli celno-skarbowej w latach 2019-2024 wynosił aż 332 dni. Kontrola podatkowa trwała przeciętnie 113 dni, czyli niemal trzy razy krócej. W praktyce oznacza to, że ustawowe limity czasu trwania postępowania często nie mają pokrycia w rzeczywistości.

W latach 2019–2024 w wyniku zakończonych kontroli podatkowych wykryto uszczuplenia na łączną kwotę ponad 18 mld zł. Za kwotę stwierdzonych w 2019-2024 nieprawidłowości w ramach kontroli podatkowych można wybudować 9 Stadionów Narodowych, 450 km autostrad lub 2,5 tysiąca przedszkoli.

W tym samym czasie kontrole celno-skarbowe doprowadziły do wykrycia uszczupleń przekraczających 27,5 mld zł. Za kwotę stwierdzonych w 2019-2024 nieprawidłowości w ramach kontroli celno-skarbowych można sfinansować zakup 44 myśliwców F-35.

Wielu przedsiębiorców kwestionuje wyniki postępowań i składa odwołania, co prowadzi do dalszych etapów postępowań podatkowych i sądowych. Dane pokazują, że coraz więcej spraw nie kończy się w pierwszej instancji. Niewiele więcej niż połowa wydawanych przez organy I instancji decyzji jest utrzymywana w mocy przez organy odwoławcze (55% w badanym okresie).

Kontrole podatkowe 2025–2026: aktualne regulacje i kierunek zmian

W latach 2025–2026 system kontroli podatkowych i celno-skarbowych przechodzi istotne zmiany. Obejmują one zarówno Ordynację podatkową (dział VI), przepisy o kontroli przedsiębiorców, jak i regulacje dotyczące działania organów Krajowej Administracji Skarbowej.

Zmiany te mają podwójny charakter. Z jednej strony zwiększają przejrzystość i elastyczność po stronie podatników, z drugiej – wzmacniają narzędzia analityczne administracji. W efekcie model kontroli ewoluuje w kierunku bardziej selektywnego i opartego na analizie danych.

Zmiany obowiązujące od 13 lipca 2025 r.

W ramach Pierwszego Pakietu Deregulacyjnego Brzoski wprowadzono rozwiązania zwiększające transparentność postępowania kontrolnego.

Najważniejszą zmianą jest rozszerzenie treści zawiadomienia o zamiarze wszczęcia kontroli. Obecnie powinno ono zawierać nie tylko podstawowe informacje o kontroli, lecz także wstępną listę dokumentów i informacji oczekiwanych przez organ. Lista ta ma charakter informacyjny i może być modyfikowana w toku kontroli.

Dodatkowo skrócono limit czasu kontroli u mikroprzedsiębiorców do 6 dni roboczych rocznie (z możliwością wydłużenia w określonych przypadkach).

Zmiany od 4 listopada 2025 r. – Ordynacja podatkowa

Nowelizacja Ordynacji podatkowej wprowadziła dwa istotne mechanizmy.

Po pierwsze, ograniczono okres naliczania odsetek za zwłokę w trakcie kontroli. Jeżeli kontrola podatkowa lub celno-skarbowa trwa dłużej niż 6 miesięcy, odsetki nie są naliczane za okres po przekroczeniu tego terminu (z uwzględnieniem ustawowych wyłączeń).

Po drugie, wprowadzono zasadę rozstrzygania niedających się usunąć wątpliwości co do stanu faktycznego na korzyść podatnika. Zasada ta ma zastosowanie w postępowaniach wszczynanych z urzędu, jednak została ograniczona licznymi wyjątkami (m.in. interes publiczny, obowiązek dowodowy strony).

Zmiany w toku legislacji: duża nowelizacja Ordynacji Podatkowej – planowane 1 października 2026

Trwają prace nad kompleksową nowelizacją Ordynacji podatkowej.

Wśród proponowanych zmian znajdują się rozwiązania korzystne dla podatników, takie jak:

eliminacja możliwości zawieszania biegu przedawnienia poprzez wszczęcie postępowania karnego skarbowego,

nowe zasady przedawnienia zobowiązań zabezpieczonych,

uproszczenia w zakresie korekt i nadpłat.

Jednocześnie projekt przewiduje również rozwiązania kontrowersyjne, w tym:

możliwość wydłużania terminu przedawnienia w związku z korektami deklaracji o dodatkowy rok,

nowe przesłanki zawieszenia biegu terminu przedawnienia,

utrzymanie odpowiedzialności karnej skarbowej mimo przedawnienia zobowiązania podatkowego.

Planuje się, aby powyższe rozwiązania weszły w życie zasadniczo od 1 października 2026 roku, natomiast zmiany dotyczące przedawnienia, związane z postępowaniem karnym skarbowym – od 2031 roku.

Obecnie tzw. duża zmiana Ordynacji podatkowej znajduje się na etapie prac parlamentarnych, których przebieg można śledzić tutaj.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Jedno kliknięcie zamiast skomplikowanych zwrotów? Już w czerwcu 2026 roku wejdą w życie przepisy, które mogą istotnie zmienić sposób, w jaki kupujemy online. Nowe regulacje mają zwiększyć przejrzystość i kontrolę po stronie konsumenta, a jednym z ich najważniejszych elementów będzie uproszczenie procesu odstąpienia od umowy. Dla branży e-commerce to sygnał, że nadchodzą konkretne zmiany operacyjne.

Co do zasady każda darowizna musi być zgłoszona do właściwego urzędu skarbowego przez osobę obdarowaną. Dotyczy to również członków najbliższej rodziny. Niedopełnienie tego obowiązku w terminie może przynieść przykre konsekwencje prawne i finansowe. Na szczęście dokonanie takiego zgłoszenia nie jest trudne, zwłaszcza że można go zrobić również online. Gdzie można znaleźć druk SDZ2, jak wypełnić formularz i co zawrzeć w poszczególnych jego częściach?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Nowe prawa dla kupujących online: Co zmieni się od czerwca 2026?

Nowe prawa dla kupujących online: Co zmieni się od czerwca 2026?

Przekazanie zdjęć na nośniku danych a obowiązek posiadania kasy fiskalnej

Przekazanie zdjęć na nośniku danych a obowiązek posiadania kasy fiskalnej

Składki społeczne nieodliczone w działalności a zeznanie roczne

Składki społeczne nieodliczone w działalności a zeznanie roczne

Jak wypełnić formularz SD-Z2 krok po kroku

Jak wypełnić formularz SD-Z2 krok po kroku