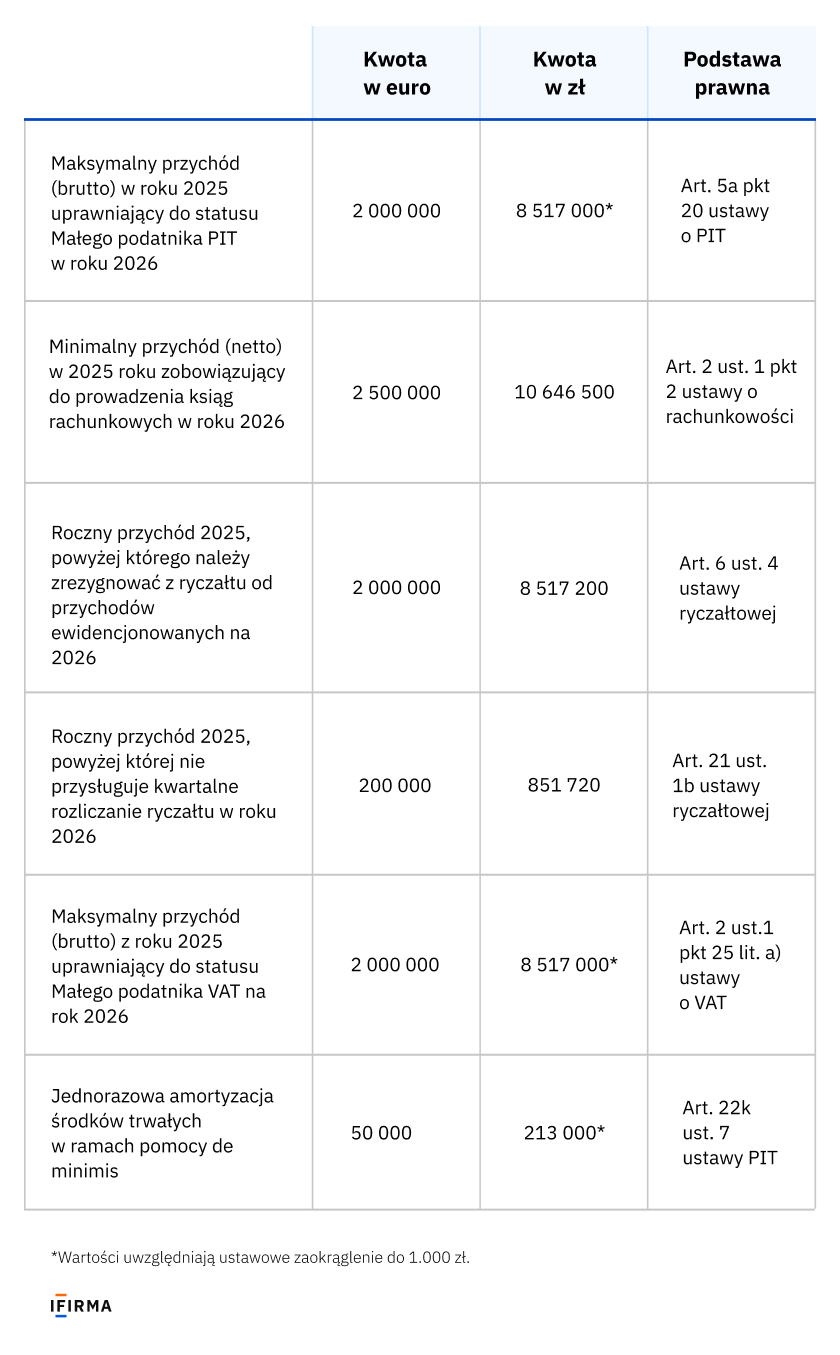

Ustawowe limity podatkowe wyrażone w euro najczęściej należy przeliczać na złote, używając średniego kursu NBP z pierwszego dnia roboczego października roku poprzedzającego. Dla limitów na 2026 rok oznacza to zastosowanie kursu z 1.10.2025 r., który wynosił 4,2586 zł.

Wobec powyższego, limity podatkowe w działalności gospodarczej na 2026 rok kształtują się następująco:

Limity podatkowe w działalności gospodarczej na 2026 rok

Kasowy PIT

Prawo do kasowego PIT-u przysługuje przedsiębiorcom, których przychody w poprzednim roku nie przekroczyły 1 mln zł. Wielkość ta została wprost podana w ustawie.

Uwaga! Planowane jest podwyższenie z 1 mln zł do 2 mln zł limitu przychodów warunkującego możliwość wyboru kasowej metody PIT. Prace nad ustawą jeszcze trwają.

Jakie jeszcze należy spełnić warunki, aby skorzystać z tego rozwiązania, przedstawiliśmy w artykule: Kasowy PIT dla przedsiębiorcy.

Kasa fiskalna

W 2026 roku zostaje utrzymany dotychczasowy limit przychodów uprawniający do zwolnienia z obowiązku używania kasy fiskalnej. Oznacza to, że do momentu osiągnięcia przychodów na poziomie 20 tys. zł od osób prywatnych (konsumentów), nie ma konieczności rejestrowania sprzedaży na kasie — pod warunkiem, że nie dotyczy ona czynności objętych obowiązkowym użyciem kasy.

Należy jednak pamiętać, że w przypadku rozpoczęcia sprzedaży na rzecz konsumentów w trakcie roku, limit należy wyliczyć proporcjonalnie do czasu prowadzenia działalności, stosując wzór: 20 000 zł × (liczba dni pozostałych do końca roku/365).

W pewnych okolicznościach, nawet po przekroczeniu tego limitu, można nadal korzystać ze zwolnienia z kasy fiskalnej, o czym więcej przeczytasz w artykule: Zwolnienie z kasy fiskalnej 2025.

Limit w kwocie 20 tys zł jest określony wprost w § 3 Rozporządzenia w sprawie zwolnień z obowiązku prowadzenia ewidencji sprzedaży przy zastosowaniu kas rejestrujących.

Utrata zwolnienia z VAT

Od roku 2026 limit zwolnienia podmiotowego z VAT to 240 tys. zł (w ubiegłych latach było to 200 tys. zł).

Przekroczenie tej kwoty zobowiązuje do rejestracji jako podatnik VAT. W przypadku rozpoczęcia działalności w trakcie roku, limit należy obliczyć proporcjonalnie wg wzoru: (240 000 zł x liczba dni prowadzenia działalności do końca roku) / 365, czyli liczba dni w danym roku.

Podstawa prawna limitu zwolnienia podmiotowego VAT znajduje się w art. 113 ustawy o VAT (limit 240 tys. zł znajdziemy w ustawie obowiązującej od 1.01.2026 roku).

VAT OSS

Sprzedaż towarów i usług konsumentom z innych krajów Unii Europejskiej wymaga rejestracji do VAT OSS lub do VAT w państwach nabywców, jeżeli łączna wartość sprzedaży na terenie UE (poza Polską) przekroczyła 10 tys euro, czyli równowartość 42 tys zł. A zatem w roku 2026 pozostaje utrzymany dotychczasowy limit.

Kwota ta jest określona wprost w ustawie o VAT w art. 22a.

Mały ZUS Plus

Limit przychodów uprawniający do korzystania z Małego ZUS Plus wynosi 120 tys zł. Oznacza to, że przedsiębiorcy, których przychód w 2025 roku przekroczył tę kwotę, nie będą mogli skorzystać z tej ulgi w 2026 roku. W przypadku firm, które rozpoczęły działalność w trakcie roku, limit ten ustala się proporcjonalnie według wzoru: 120 000 / liczba dni kalendarzowych w roku poprzednim × liczba dni prowadzenia działalności w tym roku.

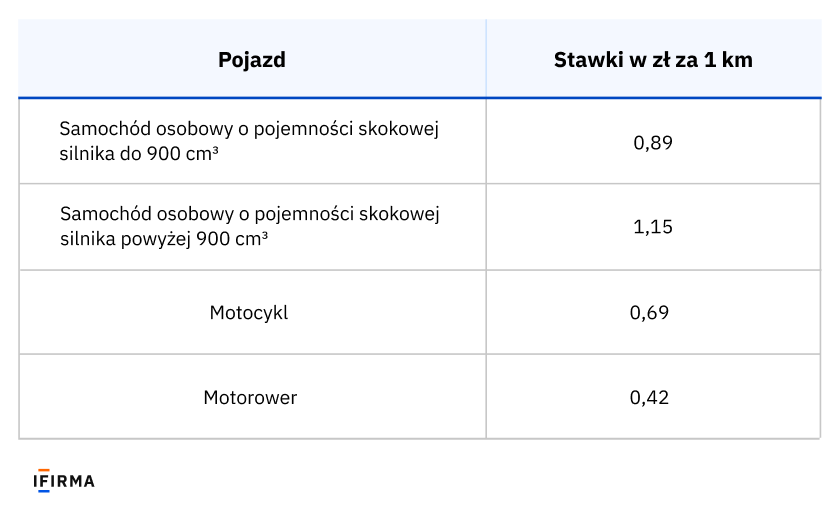

Pracownicy mogą używać swoich prywatnych samochodów do celów służbowych, a koszty związane z ich użytkowaniem mogą być im zwracane w formie ryczałtu przez pracodawcę.

Maksymalne stawki za 1 km przebiegu pojazdów prywatnych pracowników w celach służbowych w 2025 roku wynoszą:

W toku prac parlamentarnych znajduje się Rozporządzenie dotyczące nowych stawek kilometrówki. Określa ono, że stawki za 1 km nie mogą być wyższe niż:

dla samochodu osobowego napędzie spalinowym:

o maksymalnej mocy silnika do 75 kW – 0,89 zł,

o maksymalnej mocy silnika powyżej 75 kW – 1,15 zł,

dla samochodu osobowego o napędzie hybrydowym (spalinowo – elektrycznym):

o maksymalnej mocy silnika do 75 kW – 0,83 zł,

o maksymalnej mocy silnika powyżej 75 kW – 1,10 zł,

dla samochodu osobowego napędzanego energią elektryczną lub wodorem – 0,60 zł;

dla motocykla spalinowego – 0,69 zł,

dla motocykla elektrycznego – 0,35 zł,

dla motoroweru spalinowego – 0,42 zł,

dla motoroweru elektrycznego – 0,20 zł.

Limit amortyzacji dla samochodów własnych i w leasingu

Od 1 stycznia 2026 roku w przypadku samochodów osobowych spalinowych wprowadzanych do ewidencji środków trwałych, limit zaliczania do kosztów uzyskania przychodu (KUP) amortyzacji, opłat leasingowych oraz kosztów najmu będzie uzależniony od poziomu emisji CO₂ danego pojazdu.

Nowe limity kosztów:

samochody elektryczne i wodorowe – limit pozostaje bez zmian: 225 tys. zł;

samochody o emisji CO₂ poniżej 50 g/km – nadal obowiązuje limit: 150 tys. zł;

samochody o emisji CO₂ wynoszącej co najmniej 50 g/km, wprowadzone do ewidencji od 1 stycznia 2026 r. – nowy, obniżony limit: 100 tys. zł.

Dla pojazdów wprowadzonych do ewidencji środków trwałych przed 1 stycznia 2026 będzie obowiązywać dotychczasowy limit 150 tys. zł – również w roku 2026 i kolejnych latach.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Rok 2026 przynosi kolejne istotne zmiany w przepisach prawa pracy, które w praktyce znacząco wpływają na sposób prowadzenia rekrutacji oraz publikowania ogłoszeń o pracę. Nowelizacje Kodeksu pracy oraz implementacja regulacji unijnych nakładają nowe obowiązki pracodawców, w tym obowiązek zapewnienia jawności wynagrodzeń na etapie rekrutacji, a także nowe wymagania dotyczące treści ogłoszeń o pracę, związane z wprowadzeniem neutralności płciowej stanowisk pracy.

Przekształcenie działalności nierejestrowanej w działalność gospodarczą jest często niezbędne, a przychody z działalności nierejestrowanej należy uwzględnić przy obliczaniu limitu zwolnienia podmiotowego z VAT w nowej działalności. Sprawdź wpływ przychodu z działalności nierejestrowanej na limit w VAT.

Nowości/ulepszenia: data zmiana 1.02.2026 Możliwość integracji konta z KSeF (zobacz instrukcję) Wysyłka faktur do KSeF (instrukcja tutaj) Pobieranie kosztów z KSeF Kody QR na fakturach wysłanych do KSeF Podatek od niezwróconej kaucji w ewidencji sprzedaży Zmiany w ewidencji sprzedaży od lutego (oznaczenia dotyczące KSeF, wyświetlanie nr. KSeF) Zmiany w ewidencji zakupów od lutego dotyczące KSeF […]

Jedno kliknięcie zamiast skomplikowanych zwrotów? Już w czerwcu 2026 roku wejdą w życie przepisy, które mogą istotnie zmienić sposób, w jaki kupujemy online. Nowe regulacje mają zwiększyć przejrzystość i kontrolę po stronie konsumenta, a jednym z ich najważniejszych elementów będzie uproszczenie procesu odstąpienia od umowy. Dla branży e-commerce to sygnał, że nadchodzą konkretne zmiany operacyjne.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Działalność nierejestrowana a założenie JDG, co z limitem w podatku VAT?

Lista zmian w aplikacji: luty 2026

Lista zmian w aplikacji: luty 2026

Nowe prawa dla kupujących online: Co zmieni się od czerwca 2026?

Nowe prawa dla kupujących online: Co zmieni się od czerwca 2026?