Osoby, które prowadzą działalność gospodarczą mają szereg różnego rodzaju obowiązków, o których muszą wiedzieć i się z nich wywiązywać. Znajomość aktualnych przepisów jest obowiązkiem każdego przedsiębiorcy, co nie jest wcale takie łatwe, ponieważ zmian jest bardzo dużo i trzeba je na bieżąco monitorować. Dlatego w licznych publikacjach przedstawiamy informacje na wiele ważnych tematów. W dzisiejszym artykule odpowiemy na pytanie kto ma obowiązek posiadania kasy fiskalnej.

Kiedy trzeba mieć kasę fiskalną?

Co do zasady na kasie fiskalnej jest ewidencjonowana sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych. Nie zawsze już od pierwszej sprzedaży trzeba posiadać kasę fiskalną. Są przepisy, w których zostały szczegółowo opisane okoliczności kiedy nie trzeba posiadać kasy fiskalnej lub jej posiadanie jest wymagane od samego początku prowadzenia firmy.

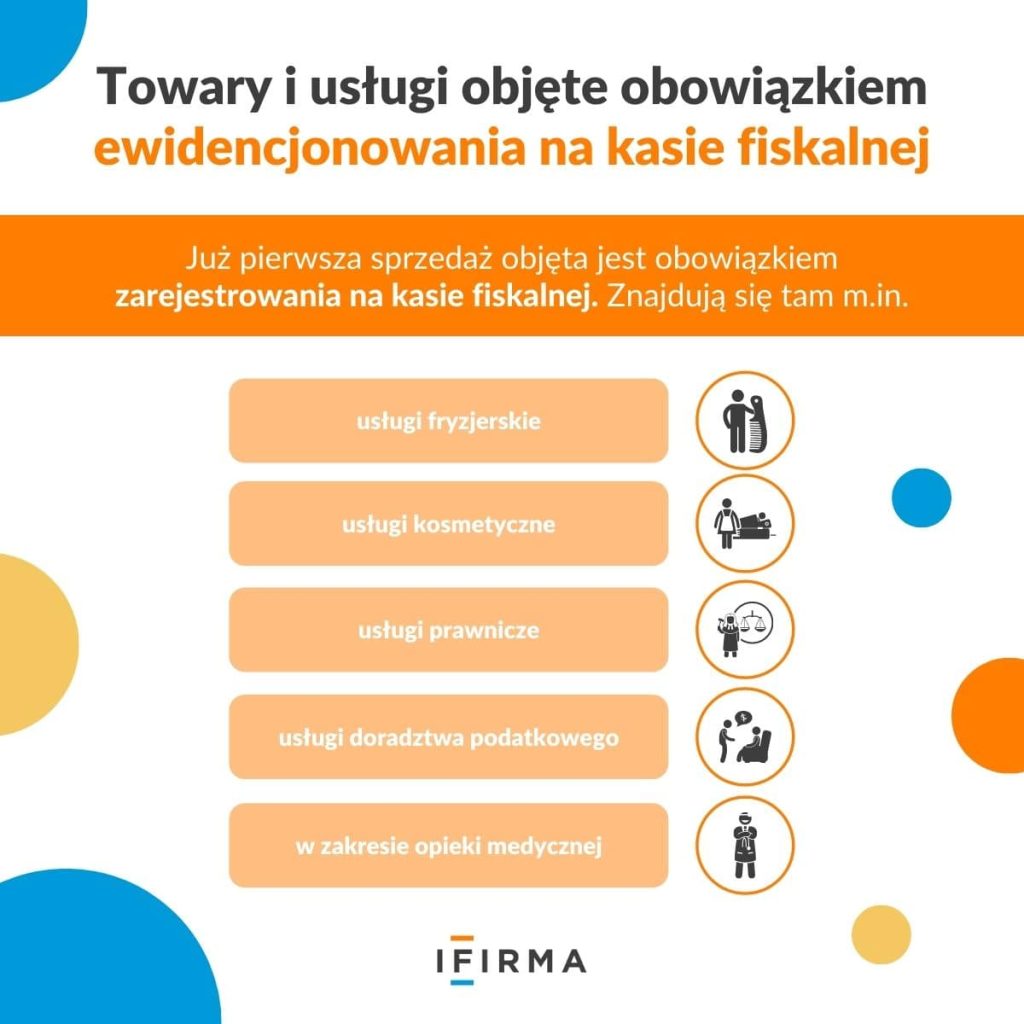

Towary i usługi objęte obowiązkiem ewidencjonowania na kasie fiskalnej

Minister Finansów wydał rozporządzenie w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących, które obowiązuje w latach 2025-2027. W paragrafie 4 zostały wymienione szczegółowo towary i usługi, które nie mogą korzystać ze zwolnienia z ewidencjonowania bez względu na limit sprzedaży. Już pierwsza sprzedaż objęta jest obowiązkiem zarejestrowania na kasie fiskalnej. Znajdują się tam m.in. usługi fryzjerskie, kosmetyczne, prawnicze, doradztwa podatkowego, w zakresie opieki medycznej. Dostawy komputerów, sprzętu radiowego i telekomunikacyjnego, części i akcesoria do pojazdów samochodowych i wiele innych wymienionych w rozporządzeniu.

Lista wymienionych dostaw i usług, dla których należy ewidencjonować sprzedaż na kasie fiskalnej od pierwszej transakcji, znajduje się również w naszej

instrukcji.

Limit kwotowy uprawniający do zwolnienia z kasy fiskalnej

Jeżeli przedsiębiorca nie dokonuje dostawy towarów i nie świadczy usług wymienionych w paragrafie 4, to jest zwolniony z obowiązku posiadania kasy fiskalnej jeżeli:

- Obrót ze sprzedaży towarów i usług na rzecz osób fizycznych i rolników ryczałtowych nie przekracza kwoty 20.000 zł w poprzednim lub bieżącym roku podatkowym. Zwolnienie traci moc po upływie 2 miesięcy po miesiącu, w którym limit 20.000 zł został przekroczony.

- Sprzedaż towarów lub usług, które są zwolnione z obowiązku ewidencjonowania i zarówno w pierwszym, jak i w drugim półroczu poprzedniego roku podatkowego rozpatrywanych odrębnie oraz w całym poprzednim roku podatkowym udział obrotu z tej sprzedaży w całkowitym obrocie ze sprzedaży towarów lub usług osobom fizycznym, które nie prowadzą działalności gospodarczej lub rolnikom ryczałtowym był wyższy niż 80%. Zwolnienie traci moc po upływie 2 miesięcy licząc od końca półrocza danego roku podatkowego, jeżeli udział procentowy obrotu będzie niższy niż 80%.

Czynności zwolnione z obowiązku ewidencjonowania

W załączniku do rozporządzenia w sprawie zwolnień z ewidencji na kasie fiskalnej zostało wymienione szereg zwolnień z obowiązku ewidencjonowania na kasie fiskalnej. Wspomniane rozporządzenie jest wydawane na czas określony, obecne obowiązuje od 1 stycznia 2025 roku do 31 grudnia 2027 roku. W przepisach opisany został szczegółowy katalog towarów i usług, które mogą korzystać ze zwolnienia z ewidencjonowania na kasie fiskalnej. Dodatkowo określone zostały również warunki, jakie musi spełniać przedsiębiorca, żeby mógł skorzystać ze zwolnienia z ewidencji.

Wśród czynności zwolnionych z obowiązku ewidencjonowania można przykładowo wymienić:

- Dostawę towarów w systemie sprzedaży wysyłkowej pocztą lub przesyłkami kurierskimi przy spełnieniu warunków z rozporządzenia:

- zapłata za towar musi być w całości dokonana za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo–kredytowe na rachunek bankowy przedsiębiorcy,

- z ewidencji i dowodów potwierdzających zapłatę musi jednoznacznie wynikać, jakiej dostawy dotyczyła wpłata i na czyją rzecz została dokonana.

- Świadczenie usług na rzecz osób nieprowadzących działalności gospodarczej i rolników ryczałtowych pod warunkami opisanymi w rozporządzeniu:

- zapłata za usługę musi być w całości dokonana za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo–kredytowe na rachunek bankowy przedsiębiorcy,

- z ewidencji i dowodów potwierdzających zapłatę musi jednoznacznie wynikać, jakiej czynności dotyczyła wpłata i na czyją rzecz została dokonana.

- Dostawa towarów i świadczenie usług zaliczonych u przedsiębiorcy do środków trwałych lub wartości niematerialnych i prawnych podlegających amortyzacji, jeżeli czynności te w całości zostały udokumentowane fakturą.

- Usługi finansowe i ubezpieczeniowe.

- Czynności notarialne.

- Usługi pocztowe i kurierskie.

- Usługi związane z obsługą rynku nieruchomości, jeżeli w całości zostały udokumentowane fakturą.

Obowiązki związane z zakupem kasy fiskalnej

Kiedy się jednak okaże, że nie możemy lub nie chcemy korzystać ze zwolnienia z posiadania kasy fiskalnej należy sprawdzić:

- Jaki rodzaj kasy fiskalnej możemy posiadać?

- Czy kasa fiskalna powinna być zgłoszona do urzędu skarbowego?

- Czy przysługuje ulga na zakup kasy fiskalnej?

- Jak należy zacząć pracę z kasą fiskalną?

- Jakie obowiązki ma przedsiębiorca, który posiada kasę fiskalną?

Każde z tych pytań wymaga szczegółowej odpowiedzi, która będzie również zależała od profilu prowadzonej działalności gospodarczej. Wiele cennych i szczegółowych informacji jest dostępnych na stronach rządowych, zachęcamy do ich odwiedzenia.

Stan prawny na dzień: 03.01.2025 r.

Marketing sensoryczny – jak zmysły wpływają na decyzje zakupowe?

Marketing sensoryczny – jak zmysły wpływają na decyzje zakupowe?

Gdzie i jak należy zgłosić wyłudzenie danych osobowych?

Gdzie i jak należy zgłosić wyłudzenie danych osobowych?

Rynek produktów AI rośnie w zatrważającym tempie. Ile będzie wart w 2027 roku?

Rynek produktów AI rośnie w zatrważającym tempie. Ile będzie wart w 2027 roku?

Czy można umorzyć mandat karny od urzędu skarbowego?

Czy można umorzyć mandat karny od urzędu skarbowego?