Samochód osobowy jest najczęściej wykorzystywany w prowadzonej działalności gospodarczej. Nic więc dziwnego, że w związku z rozliczaniem pojazdów osobowych powstaje mnóstwo pytań i wątpliwości. W dzisiejszej publikacji opiszemy temat związany z korektą podatku VAT w przypadku sprzedaży samochodu osobowego.

Odliczenie podatku VAT od samochodów osobowych

Tytułem krótkiego wprowadzenia przypomnimy sobie komu i na jakich zasadach przysługuje odliczenie podatku VAT od samochodów osobowych. Oczywiście, żeby móc odliczyć VAT przedsiębiorca musi być czynnym podatnikiem VAT, wówczas może odliczyć odpowiednio:

100% podatku VAT o ile samochód osobowy będzie wykorzystywany tylko w prowadzonej działalności gospodarczej,

50% podatku VAT, jeżeli samochód osobowy będzie wykorzystywany przez przedsiębiorcę w sposób mieszany – w działalności i prywatnie.

Nie ma przy tym znaczenia czy samochód, który nabędziemy będzie nowy czy używany. Oczywiście prawo do odliczenia 100% VAT przy samochodach osobowych obwarowane jest spełnieniem dodatkowych wymagań, o których jest mowa w przepisach, mianowicie należy:

zgłosić do naczelnika urzędu skarbowego na druku VAT-26 informację, że samochód będzie wykorzystywany tylko w prowadzonej działalności gospodarczej,

prowadzić ewidencję przebiegu pojazdu,

opracować wewnętrzny regulamin wykorzystania samochodu, z którego musi w sposób jednoznaczny wynikać, że nie będzie używany do celów prywatnych.

Sprzedaż samochodu osobowego a podatek VAT

Jeżeli chodzi o rozliczenie sprzedaży samochodu osobowego na gruncie podatku VAT, to należy wskazać, że przepisy odnoszą się do tej kwestii wprost.

W przypadku gdy w okresie korekty, nastąpi sprzedaż pojazdu samochodowego, uznaje się, że wykorzystanie tego pojazdu zostało zmienione na wykorzystanie wyłącznie do celów działalności gospodarczej, aż do końca okresu korekty, począwszy od miesiąca, w którym nastąpiła zmiana jego wykorzystywania. Korekty tej dokonuje się w deklaracji za okres rozliczeniowy, w którym nastąpiła zmiana, w kwocie proporcjonalnej do pozostałego okresu korekty.

Okres korekty, o którym mówi ustawodawca uzależniony jest od wartości samochodu osobowego i tak, gdy:

Wartość początkowa samochodu osobowego:

Do 15.000 zł

Powyżej 15.000 zł

Okres korekty 12 miesięcy

Okres korekty 60 miesięcy

Okres korekty jest liczony od miesiąca, w którym samochód osobowy został nabyty, oddany do użytkowania lub importowany. Poniżej opiszemy na przykładach, jak należy rozumieć korektę podatku VAT.

Sprzedaż samochodu osobowego a korekta w podatku VAT

Korekta podatku VAT będzie zależała od:

Sposobu użytkowania pojazdu samochodowego – tylko w działalności gospodarczej czy w działalności i prywatnie.

Wartości początkowej – do 15.000 zł i powyżej tej kwoty.

Przykład 1

Pan Michał w maju 2021 roku nabył samochód osobowy o wartości początkowej brutto 61.500 zł (w tym VAT 11.500 zł). Samochód został wprowadzony do ewidencji środków trwałych i odliczono od jego zakupu 50% podatku VAT, czyli jest to kwota 5.750 zł. Samochód został sprzedany w czerwcu 2022 roku.

Wyliczenie korekty podatku VAT naliczonego:

zakup – maj 2021 r.,

sprzedaż – czerwiec 2022 r.,

okres korekty 60 miesięcy,

liczba miesięcy do końca okresu korekty – 47,

kwota podatku VAT naliczonego, który nie został odliczony przy zakupie podlegająca korekcie – 5.750 zł,

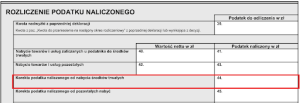

5.750 zł/60 miesięcy x 47 miesięcy = 4.504,17 zł – kwota korekty podatku VAT naliczonego podlegająca wykazaniu w JPK_V7 w rozliczeniu za miesiąc czerwiec 2022 roku w poz. P_44. Kwota 4.504,17 zł zwiększy podatek VAT naliczony podlegający odliczeniu.

Przykład 2

Pani Renata zakupiła samochód osobowy w grudniu 2021 roku za kwotę brutto 15.990 zł (w tym VAT 2.990 zł). Samochód jest wykorzystywany w sposób mieszany – w działalności i prywatnie, dlatego też pani Renacie przysługiwało prawo do odliczenia 50% VAT w kwocie 1.495 zł (2.990 zł x 50%). Wartość początkowa pojazdu wyniosła 14.495 zł (13.000 zł netto + 1.495 zł nieodliczony podatek VAT. W tym przypadku okres korekty wynosi 12 miesięcy. Jeżeli pani Renata zdecyduje się sprzedać samochód w lipcu 2022 roku, to wówczas rozliczenie korekty podatku VAT naliczonego będzie wyglądało następująco:

zakup – grudzień 2021 r.,

sprzedaż – lipiec 2022 r.,

okres korekty 12 miesięcy,

liczba miesięcy do końca okresu korekty – 5,

kwota podatku VAT naliczonego, który nie został odliczony przy zakupie podlegająca korekcie – 1.495 zł,

1.495 zł/12 miesięcy x 5 miesięcy = 622,92 zł – kwota korekty podatku VAT naliczonego podlegająca wykazaniu w JPK_V7 w rozliczeniu za miesiąc lipiec 2022 roku w poz. K_44. Kwota 622,92 zł zwiększy podatek VAT naliczony podlegający odliczeniu.

Przykład 3

Pan Jakub w maju 2021 roku zakupił samochód osobowy za kwotę brutto 123.000 zł (w tym VAT 23%). Postanowił, że zaprowadzi ewidencję przebiegu pojazdu i samochód będzie wykorzystywał tylko w prowadzonej działalności gospodarczej. Dokonał zgłoszenia do naczelnika urzędu skarbowego na druku VAT-26 i odliczył 100% podatku VAT, a więc kwotę 23.000 zł. W czerwcu 2022 roku pan Jakub postanowił sprzedać samochód. W takim przypadku pan Jakub nie musi dokonywać rozliczenia korekty podatku VAT naliczonego, ponieważ naliczył podatek VAT należny od sprzedaży. W miesiącu czerwcu 2022 r. w JPK_V7 w tym przypadku będzie wykazany jedynie podatek VAT należny w poz. K_19 i K_ 20.

Przykład 4

Pan Andrzej zakupił samochód osobowy w grudniu 2018 r. o wartości początkowej 246.000 zł brutto (w tym VAT 46.000 zł). W momencie zakupu odliczył 50% podatku VAT, czyli 23.000 zł. W czerwcu 2022 roku postanowił sprzedać samochód za kwotę brutto 196.800 zł (w tym VAT 36.800 zł). W momencie sprzedaży będzie musiał zapłacić podatek VAT należny od sprzedaży w kwocie 36.800 zł, ale jednocześnie może skorzystać z korekty podatku VAT naliczonego, której wyliczenie będzie wyglądało następująco:

zakup – grudzień 2018 r.,

sprzedaż – czerwiec 2022 r.,

okres korekty 60 miesięcy,

liczba miesięcy do końca okresu korekty – 18,

kwota podatku VAT naliczonego, który nie został odliczony przy zakupie 23.000 zł,

23.000 zł/60 miesięcy x 18 miesięcy = 6.900 zł – kwota korekty podatku VAT naliczonego podlegająca wykazaniu w JPK_V7 w rozliczeniu za miesiąc czerwiec 2022 roku w poz. K_44. Kwota 6.900 zł zwiększy podatek VAT naliczony podlegający odliczeniu,

całościowe rozliczenie transakcji sprzedaży samochodu w JPK_V7 za miesiąc czerwiec 2022r.:

160.000 zł – podstawa opodatkowania przy sprzedaży poz. K_19,

36.800 zł – podatek VAT należny od sprzedaży poz. K_20,

6.900 zł – korekta podatku VAT naliczonego poz. K_44,

29.900 zł – kwota podatku VAT do zapłaty z tytułu rozliczenia sprzedaży samochodu osobowego (36.800 zł – 6.900 zł).

Przedsiębiorca, który dokonuje sprzedaży samochodu osobowego ma obowiązek naliczenia podatku VAT należnego do sprzedaży o ile przy zakupie przysługiwało mu częściowe lub całkowite prawo do odliczenia podatku VAT naliczonego. Jeżeli nie miał takiego prawa, to nie ma obowiązku naliczania VAT należnego przy sprzedaży. Ta sama zasada obowiązuje przy wycofaniu samochodu do majątku prywatnego.

Wycofanie samochodu osobowego do majątku prywatnego a korekta VAT

W każdej chwili przedsiębiorca ma prawo wycofać samochód osobowy do majątku prywatnego. Taka operacja na gruncie podatku VAT jest traktowana na takich samych zasadach, jak sprzedaż.

Przykład 5

Pan Krystian zakupił w lipcu 2019 roku samochód osobowy na firmę za kwotę brutto 86.100 zł (w tym VAT 16.100 zł). Od tego zakupu odliczył 50% podatku VAT, ponieważ samochód był wykorzystywany w działalności i prywatnie. W sierpniu 2022 r. pan Krystian wycofał samochód do majątku prywatnego. Zobaczmy, jak będzie wyglądała korekta podatku VAT naliczonego:

zakup – lipiec 2019 r.,

sprzedaż – sierpień 2022 r.,

okres korekty 60 miesięcy,

liczba miesięcy do końca okresu korekty – 23,

kwota podatku VAT naliczonego, który nie został odliczony przy zakupie 8.050 zł,

8.050 zł/60 miesięcy x 23 miesięcy = 3.085,83 zł – kwota korekty podatku VAT naliczonego podlegająca wykazaniu w JPK_V7 w rozliczeniu za miesiąc sierpień 2022 roku w poz. K_44. Kwota 3.085,83 zł zwiększy podatek VAT naliczony podlegający odliczeniu.

Podsumowanie

Przedsiębiorca, który dokonana zakupu samochodu osobowego na firmę i jest czynnym podatnikiem VAT nabywa prawo do odliczenia podatku w wysokości 50% lub 100% na zasadach opisanych w artykule. Jeżeli dojdzie do sprzedaży pojazdu w okresie korekty, to przedsiębiorcy przysługuje prawo dokonania korekty podatku VAT naliczonego, której obliczanie pokazaliśmy na przykładach. Taka sama zasada obowiązuje jeżeli dojdzie do wycofania samochodu osobowego do majątku prywatnego. Wyliczona kwota korekty podlega zaksięgowaniu i wykazaniu w JPK_V7 w rozliczeniu za okres, w którym nastąpiła sprzedaż samochodu osobowego. Przy odliczeniu 50% VAT przy zakupie, jeżeli dojdzie do sprzedaży w okresie korekty przedsiębiorca ma prawo do odzyskania części podatku VAT naliczonego, którego nie odliczył w momencie zakupu. Ustawodawca bowiem w takich przypadkach przyjął, że wykorzystanie tego pojazdu zostało zmienione na wykorzystanie wyłącznie do działalności gospodarczej, aż do końca okresu korekty.

FAQ - najczęściej zadawane pytania

Od czego będzie zależała korekta VAT przy sprzedaży samochodu?

Korekta podatku VAT będzie zależała od:

Sposobu użytkowania pojazdu samochodowego – tylko w działalności gospodarczej czy w działalności i prywatnie.

Wartości początkowej – do 15.000 zł i powyżej tej kwoty.

Sprzedaż samochodu osobowego a VAT - jak odliczyć?

Przedsiębiorca może odliczyć:

100% podatku VAT o ile samochód osobowy będzie wykorzystywany tylko w prowadzonej działalności gospodarczej,

50% podatku VAT, jeżeli samochód osobowy będzie wykorzystywany przez przedsiębiorcę w sposób mieszany – w działalności i prywatnie.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Każdy właściciel sklepu internetowego wcześniej czy później staje przed tym dylematem: postawić na fulfillment dla e-commerce czy rozwijać własny magazyn? Ten wybór nie jest kosmetyczny. Przekłada się bowiem bezpośrednio na koszty operacyjne, szybkość realizacji zamówień i satysfakcję klientów. W tym artykule przyjrzymy się obu modelom, aby pomóc Ci wybrać rozwiązanie, które pasuje do Twojego e-sklepu.

Krajowy System e-Faktur (KSeF) to system do wystawiania faktur ustrukturyzowanych. Ważnym elementem wysyłki faktury jest Urzędowe Poświadczenie Odbioru (UPO) – dokument, który potwierdza, że faktura została przyjęta i przetworzona przez system. Sprawdź, co powinno zawierać UPO KSeF!

Coraz więcej sklepów internetowych wdraża chatboty, które obsługują pytania, doradzają produkty i pomagają domykać sprzedaż. A te oparte na AI, jak chatbot GPT, potrafią prowadzić rozmowy zbliżone do ludzkich. Dobra wiadomość? Takiego chatbota w sklepie można uruchomić samodzielnie – bez pisania ani jednej linijki kodu.

Nowości/ulepszenia: data zmiana 08.04.2025 Deklaracje VAT-8(12) oraz VAT-9m(11) Obsługa kolejnych faktur w metodzie kasowej PIT PIT roczny – obsługa dla działalności nierejestrowanej Kalkulator do wyliczania odsetek do ZUS i US Ulepszenia w module transakcji bankowych (m.in. oznaczanie transakcji niepowiązanych) Obsługa uzupełniającego urlopu macierzyńskiego Wyszukiwanie przychodów po metodzie płatności Uzupełnienie danych kontrahenta o dodatkowe podmioty Zbiorcze […]

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Fulfillment czy własny magazyn – wady i zalety obu rozwiązań w e-commerce

Fulfillment czy własny magazyn – wady i zalety obu rozwiązań w e-commerce

UPO a KSeF – co zawiera urzędowe poświadczenie odbioru KSeF? Najważniejsze informacje

UPO a KSeF – co zawiera urzędowe poświadczenie odbioru KSeF? Najważniejsze informacje

Jak wdrożyć chatbot w sklepie online bez pomocy programisty?

Jak wdrożyć chatbot w sklepie online bez pomocy programisty?

Lista zmian w aplikacji: kwiecień 2025

Lista zmian w aplikacji: kwiecień 2025