ZUS RSA stanowi przykład załącznika do deklaracji rozliczeniowej ZUS DRA. Czym jest i do czego służy? Kto go składa? Jak należy wypełnić ten dokument, aby ZUS nie miał żadnych zastrzeżeń? Do kiedy złożyć formularz? Poniższy poradnik odpowiada na wszystkie powyższe pytania. Jeżeli jesteś na etapie wypełniania deklaracji – znajdziesz tu instrukcję krok po kroku.

ZUS RSA to przykład jednego z dokumentów, które przedsiębiorca składa co miesiąc do ZUSu. Nadrzędna deklaracja to ZUS DRA, jeżeli z kolei zatrudniasz pracowników – wówczas konieczne jest także dołączenie imiennych raportów. Poza formularzem RSA jest to także ZUS RZA i ZUS RCA.

ZUS RSA to imienny miesięczny raport, który wskazuje wypłacone świadczenia oraz przerwy w regulowaniu składek za zatrudnione przez Ciebie osoby. W ramach tego druku masz także możliwość dokonania zmian, jeśli w uprzednio złożonym formularzu pojawiły się nieścisłości.

Deklaracja RSA służy także do przedstawienia rodzajów oraz długości przerw, które dotyczyły opłacania składek.

Druk RSA ZUS – od czego zacząć wypełnianie dokumentu?

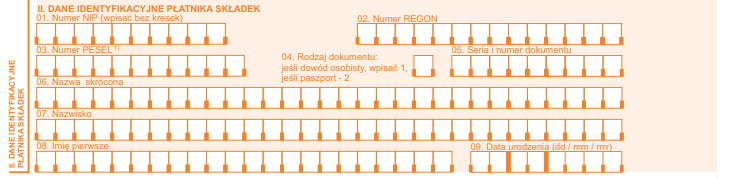

Na początek niezbędne jest wskazanie podstawowych informacji w poszczególnych polach formularza, począwszy od danych organizacyjnych oraz płatnika składek.

Co ważne – na tym etapie warto zwrócić uwagę na to, aby identyfikator raportu ZUS RSA był zgodny z tym, który został wskazany w ZUS DRA.

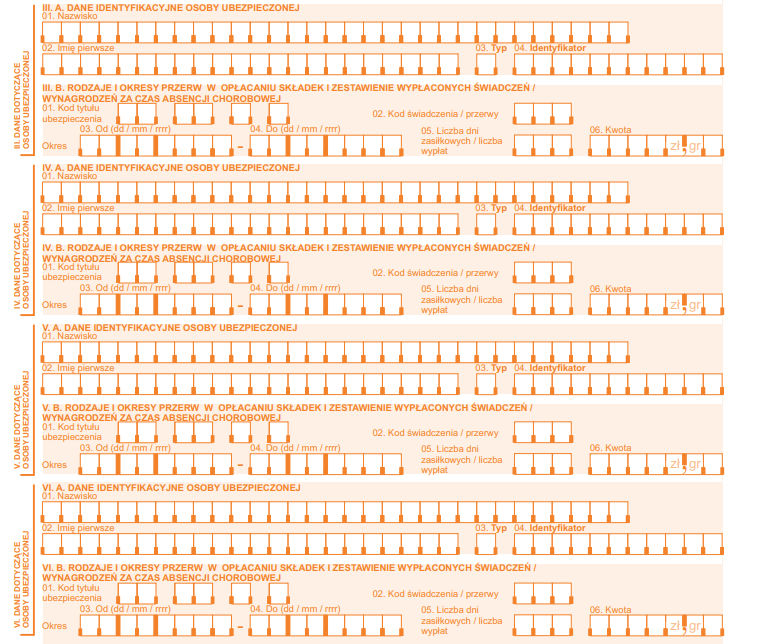

Kolejny krok dotyczy podania danych identyfikacyjnych osoby ubezpieczonej (m.in. numer PESEL, a w przypadku obcokrajowców – serię i numer paszportu do czasu nadania im numeru PESEL).

Część III B formularza RSA wskazuje rodzaje i okresy przerw w regulowaniu składek.

Określenie wysokości wypłaconych świadczeń należy do Twoich obowiązków jako płatnika, podobnie jak wskazanie przerw w regulowaniu składek. Tę część deklaracji zaczynasz od podania kodu tytułu ubezpieczenia, który składa się z sześciu znaków. Znajdziesz go w zgłoszeniu do ubezpieczeń.

W kolejnym polu należy umieścić kod świadczenia oraz kod przerwy, który składa się z trzech znaków. Niezbędne jest również wskazanie precyzyjnych przedziałów czasowych, w jakich nastąpiła przerwa w regulowaniu składek, albo stała wypłata świadczeń za czas spędzony na zwolnieniu chorobowym. Podobnie w przypadku dni zasiłkowych – albo ilości wypłat.

Jeżeli pojawiła się więcej niż jedna sytuacja, w której konieczne jest wypełnienie raportu o wypłaconych świadczeniach, albo przerwach w uiszczaniu składek – wtedy należy wypełnić pola w blokach IX-X.

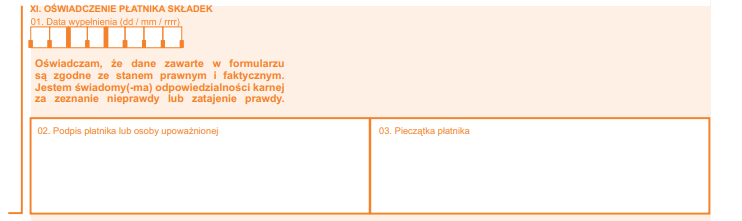

Zwieńczenie druku RSA stanowi oświadczenie płatnika składek w postaci daty, podpisu i firmowej pieczęci.

RSA a zasiłek macierzyński

Zwiększenie zasiłku macierzyńskiego następuje przez cały okres otrzymywania zasiłku – miesięczna kwota pochodząca z tego zasiłku jest pomniejszona o zaliczkę w ramach podatku dochodowego od osób fizycznych oraz jest niższa od wysokości kwoty wskazującej świadczenie rodzicielskie.

Powstaje w wyniku różnicy między wysokością kwoty świadczenia rodzicielskiego a tą miesięczną kwotą, która określa wysokość zasiłku macierzyńskiego, zmniejszonego o zaliczkę w ramach podatku dochodowego od osób fizycznych. Taką wartość należy wpisać w deklaracji imiennej ZUS RSA.

Kody świadczenia przerwy

Wspomniane kody ZUS składają się z 3 znaków.

Do pierwszej kategorii zaliczają się następujące kody wskazujące na przerwę w opłacaniu składek, np.:

– kod 111 – urlop bezpłatny,

– kod 121 – urlop wychowawczy,

– kod 151 – czas usprawiedliwionej nieobecności w pracy,

– kod 152 – okres nieusprawiedliwionej nieobecności,

Druga kategoria wskazuje na rodzaj świadczenia, np.:

– kod 212 – zasiłek wyrównawczy z ubezpieczenia chorobowego,

– kod 214 – zasiłek z tytułu ubezpieczenia wypadkowego,

Trzecia kategoria określa rodzaj świadczenia i przerwy:

– kod 311 – zasiłek macierzyński,

– kod 312 – zasiłek opiekuńczy,

– kod 313 i 314 – zasiłek chorobowy,

– kod 331 – określa wynagrodzenie za okres niezdolności do pracy wynikający z powodu choroby.

Jak dokonać korekty formularza RSA?

Dokonanie poprawek w ZUS RSA jest możliwe w postaci złożenia stosownej korekty. Poprawa danych zależy od rodzaju popełnionego błędu.

Przykładowo zajmijmy się sytuacją, w której raport ZUS RSA w ogóle nie powinien być złożony. W ramach korygowanego formularza należy wówczas wskazać wyłącznie jeden okres, a w polu “liczba dni zasiłkowych” należy wpisać “0”. Rubryka dotycząca kwoty powinna zostać nieuzupełniona. Wówczas pozostałe okresy ulegną wyksięgowaniu.

Terminy dotyczące przesyłania raportów i deklaracji

Obowiązuje kilka terminów na dostarczenie ZUS RSA:

w przypadku jednostek budżetowych oraz samorządowych – jest to możliwe do 5-ego dnia kolejnego miesiąca.

osoby fizyczne, które dokonują opłaty wyłącznie za siebie, mogą to zrobić do 10-ego dnia następnego miesiąca.

z kolei reszta płatników może to zrobić maksymalnie do 15-ego dnia kolejnego miesiąca.

FAQ - najczęściej zadawane pytania

ZUS RSA co to jest i czemu służy?

ZUS RSA określa wysokość wypłaconych świadczeń i składek.

ZUS RSA - do kiedy składamy?

Obowiązuje kilka terminów na dostarczenie ZUS RSA, w przypadku jednostek budżetowych oraz samorządowych do 5-ego dnia kolejnego miesiąca, osoby fizyczne, które płacą tylko za siebie - do 10-ego dnia następnego miesiąca, reszta płatników maksymalnie do 15-ego dnia następnego miesiąca.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

Rząd zapowiada podwyższenie drugiego progu podatkowego w PIT. Zmiana może przynieść ulgę części podatników, szczególnie przedstawicielom klasy średniej oraz wysoko wykwalifikowanym specjalistom. Jednocześnie eksperci wskazują, że realne korzyści będą zależeć od poziomu dochodów oraz formy zatrudnienia. Kto więc zyska najwięcej?

Rządowy projekt nowelizacji ustaw o PIT i CIT zakłada zmianę w komunikacji na linii płatnik–podatnik. Głównym założeniem jest zniesienie powszechnego obowiązku przesyłania imiennych informacji podatkowych, jak np. PIT-11 osobom fizycznym.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Drugi próg podatkowy – planowane zmiany! Kto skorzysta, a kto straci?

Koniec przekazywania PIT-11 pracownikom? Zmiany PIT 2027

Koniec przekazywania PIT-11 pracownikom? Zmiany PIT 2027

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?

Składki ZUS 2026 – ile wynoszą aktualne składki ZUS dla przedsiębiorców?