Podatek u źródła i deklaracja IFT-2 i IFT-2R – kto i do kiedy musi je złożyć?

Zastanawiasz się kto ma obowiązek naliczania podatku u źródła i składania deklaracji IFT-2 i IFT-2R? W takim razie koniecznie przeczytaj dzisiejszy artykuł.

Konstrukcja przepisów podatkowych jest tak przewrotna, że w dalszym ciągu na wielu obszarach sprawia liczne problemy przedsiębiorcom. Jak się okazuje zakup od zagranicznego kontrahenta pewnych kategorii usług może stanowić podstawę do poboru podatku u źródła w Polsce. Jak to możliwe? W dzisiejszej publikacji omówimy podstawowe zagadnienia związane z rozliczanie podatku u źródła. Napiszemy również kto i do kiedy składa deklarację IFT-2 i IFT-2R.

Podatek u źródła – jak go definiują przepisy?

Określenie podatek u źródła pochodzi od nazewnictwa angielskiego Withholding Tax (WHT – podatek u źródła). Ustawodawca nie pokusił się o skonstruowanie definicji. Bazując na przepisach można wyciągnąć wnioski, że jest to zryczałtowana forma podatku pobierana przez płatników zgodnie z miejscem powstania przychodu z tytułu świadczenia określonej kategorii usług przez nierezydentów.

Podatnikiem podatku WHT jest podmiot zagraniczny, który nie posiada na terytorium Polski miejsca zamieszkania/siedziby. Może to być zarówno osoba fizyczna, jak i osoba prawna.

Podlega pod ograniczony obowiązek podatkowy od przychodów osiąganych na terytorium Polski (nierezydent).

Płatnikiem podatku u źródła jest nabywca usługi. Obowiązkiem płatnika jest naliczenie, pobór i zapłata podatku u źródła.

Płatnikiem może być osoba fizyczna, jak i osoba prawna.

Kategorie przychodów do których stosuje się podatek u źródła

Szczegółowe informacje na temat kategorii przychodów, do których stosuje się przepisy o podatku u źródła zostały wymienione w ustawach o podatkach dochodowych, będa to w szczególności.

Kategorie przychodów

Stawka podatku u źródła

Należności licencyjne z tytułu:

praw autorskich i praw pokrewnych,

praw do projektów wynalazczych,

znaków towarowych i wzorów zdobniczych,

prawa do użytkowania urządzenia przemysłowego (handlowego lub naukowego), także środka transportu,

wiedzy typu know-how.

20%

Usługi w zakresie działalności:

widowiskowej,

rozrywkowej,

sportowej.

Świadczenie usług:

doradczych,

księgowych,

badania rynku,

prawnych,

reklamowych,

zarządzania i kontroli,

przetwarzania danych,

rekrutacji pracowników i pozyskiwania personelu,

gwarancji i poręczeń,

świadczeń o podobnym charakterze.

Opłaty pobierane przez zagraniczne przedsiębiorstwa żeglugi powietrznej, z wyłączeniem przychodów uzyskanych z lotniczego rozkładowego przewozu pasażerskiego, skorzystanie z którego wymaga posiadania biletu lotniczego przez pasażera.

10%

Opłaty za wywóz ładunków i pasażerów przyjętych do przewozu w portach polskich przez zagraniczne przedsiębiorstwa morskiej żeglugi handlowej.

Umowa o unikaniu podwójnego opodatkowaniu a podatek u źródła

Wiele krajów zawiera między osoba różnego rodzaju umowy. Do podatkowych umów międzynarodowych zalicza się również umowy o unikaniu podwójnego opodatkowania. Wykaz takich umów można znaleźć na stronach rządowych.

Wprowadzenie tego typu umów do przepisów krajowych pozwala na uniknięcie podwójnego opodatkowania tego samego przychodu. Przyczynia się do redukcji obciążeń podatkowych i wspiera współpracę międzynarodową.

Wiele szczegółowych informacji na temat umów w sprawie unikania podwójnego opodatkowania dostępnych jest w podlinkowanej publikacji.

Przepisy dotyczące poboru i rozliczania podatku u źródła stosuje się z uwzględnieniem umów o unikaniu podwójnego opodatkowania, których stroną jest Polska.

Ważne!

Zastosowanie stawki podatku wynikającej z właściwej umowy o unikaniu podwójnego opodatkowania lub niepobranie podatku zgodnie z taką umową jest możliwe pod warunkiem posiadania certyfikatu rezydencji podatnika podatku u źródła.

Czynności płatnika przy poborze podatku u źródła

Przedsiębiorcy, którzy potencjalnie mogą stać się płatnikami podatku u źródła często zachodzą w głowę, czy powinni taki podatek pobrać i go rozliczyć. Oczywiście nie znajdziemy uniwersalnej odpowiedzi na pytanie kto i kiedy pobiera taki podatek, ale podrzucimy kilka wskazówek, które mogą się okazać pomocne.

Sprawdź, czy należność dla kontrahenta zagranicznego mieści się w kategorii przychodów podlegających pod podatek u źródła.

Sprawdź czy podmiot zagraniczny jest nierezydentem.

Sprawdź czy Polska ma zawartą umowę międzynarodową o unikaniu podwójnego opodatkowania.

Uzyskaj certyfikat rezydencji potwierdzający miejsce zamieszkania podatnika dla celów podatkowych w innym kraju niż Polska, który będzie uznawany przez polski organ podatkowy.

Ustal czy dana należność korzysta ze zwolnienia od podatku u źródła, jeśli nie oblicz podatek i wpłać do organu podatkowego.

Sprawdź, jakie masz obowiązki podatkowo-sprawozdawcze z tytułu rozliczania podatku u źródła.

W wielu przypadkach kluczowe znaczenia dla oceny czy podatek u źródła powinien być pobrany, czy też można tego podatku nie pobierać jest uzyskanie certyfikatu rezydencji.

W przepisach podatkowych pod tym pojęciem kryje się zaświadczenie o miejscu zamieszkania/siedziby podatnika dla celów podatkowych wydane przez właściwy organ administracji podatkowej państwa miejsca zamieszkania podatnika. Nie ma jednak jasnych wytycznych jaką formę powinien posiadać taki certyfikat wydany przez zagraniczny organ podatkowy. W regulacja podatkowych wskazuje się jedynie, że miejsce zamieszkania/siedziby podatnika dla celów podatkowych może zostać potwierdzone kopią certyfikatu rezydencji, jeżeli informacje wynikające z przedłożonej kopii certyfikatu rezydencji nie budzą uzasadnionych wątpliwości co do zgodności ze stanem faktycznym.

Na temat formy certyfikatu rezydencji dla celów rozliczania podatku u źródła wypowiadamy się w podlinkowanej publikacji.

Należyta staranność a podatek u źródła

Dodatkowo przy weryfikacji warunków zastosowania obniżonej stawki podatku lub zwolnienia lub niepobrania podatku, wynikających z przepisów prawa podatkowego, płatnik ma zapisany obowiązek dochowania należytej staranności. Przy ocenie dochowania należytej staranności uwzględnia się charakter, skalę działalności prowadzonej przez płatnika oraz relacje występujące pomiędzy podmiotami powiązanymi.

Ustalenie granic spełnienia warunków należytej staranności nie jest wcale łatwe. W wyroku Naczelnego Sądu Administracyjnego z dnia 8 lutego 2024 r. sygn. akt II FSK 873/21 czytamy, że odpowiedź na pytanie, jakie warunki formalne muszą być spełnione aby możliwe było zaniechanie poboru podatku u źródła nie jest oczywista. W zależności od okoliczności przeprowadzanej transakcji może okazać się konieczne przedstawienie dodatkowej dokumentacji w celu zweryfikowania statusu kontrahenta/nierezydenta.

W projekcie objaśnień Ministra Finansów z 19 czerwca 2019 r. , który nie doczekał się jednak wersji końcowej czytamy, że pod pojęciem należytej staranności można rozumieć w szczególności weryfikację:

otrzymanych dokumentów pod kątem ich zgodności ze stanem faktycznym (w tym na podstawie informacji dostępnych publicznie),

rezydencji podatkowej odbiorcy należności,

statusu kontrahenta jako podatnika, który uzyskuje przychód z tytułu otrzymanej należności oraz jej rzeczywistego właściciela, w tym poprzez pryzmat prowadzenia rzeczywistej działalności gospodarczej przez ten podmiot.

Dalej w projekcie czytamy, że dokonując oceny, czy należyta staranność została w określonym przypadku dochowana, należy uwzględniać powszechnie dostępne informacje na temat odbiorców należności. Źródłem takich informacji może być m.in.:

prasa branżowa,

doniesienia medialne,

publikowane informacje o lokowaniu przez daną grupę kapitałową spółek zależnych w państwach o korzystnym reżimie prawnym,

rejestry publiczne podmiotów,

informacje uzyskane w zakresie przeciwdziałania praniu pieniędzy oraz finansowaniu terroryzmu.

Brakuje jasnych wskazówek i wytycznych, co często może powodować spory pomiędzy przedsiębiorcami a organami podatkowymi.

Status rzeczywistego właściciela jako warunek preferencji WHT

3 lipca 2025 roku zostały wydane objaśnienia podatkowe Ministra Finansów dotyczące stosowania tzw. klauzuli rzeczywistego właściciela dla celów podatku u źródła. Jak czytamy w objaśnieniach weryfikacja statusu rzeczywistego właściciela w odniesieniu do odbiorcy należności jest warunkiem zastosowania preferencyjnej stawki lub zwolnienia z WHT.

Rzeczywistym beneficjentem należności będzie podmiot spełniający łącznie następujące warunki:

otrzymana należność służy jego korzyściom, sam decyduje o jej przeznaczeniu,

nie jest pośrednikiem w przekazywaniu tej należności dla innego podmiotu,

prowadzi rzeczywistą działalność gospodarczą w kraju siedziby.

Uwaga!

Spełnienie warunku rzeczywistego właściciela pozwala zastosować:

preferencyjną stawkę podatku,

zwolnienie z poboru podatku,

niepobrania podatku.

Jest to czynność, którą przedsiębiorca przeprowadza w ramach należytej staranności.

Wymóg posiadania oświadczenia rzeczywistego właściciela dotyczy tzw. płatności biernych, w szczególności:

należności licencyjnych,

odsetek,

dywidend.

Podatek u źródła przykłady

Co prawda katalog przychodów, do których ma zastosowanie obowiązek poboru podatku u źródła jest wymieniony w przepisach podatkowych, jednak praktyka pokazuje a jakimi problemami borykają się przedsiębiorcy w konkretnych sytuacjach.

Zakup oprogramowania na własne potrzeby

Trudno wyobrazić sobie w dzisiejszych czasach prowadzenie działalności gospodarczej bez korzystania z programów informatycznych. Często twórcami takiego oprogramowania są podmioty zagraniczne, dochodzi do importu usług. W dalszym ciągu wątpliwości przedsiębiorców budzi rozliczanie zakupu oprogramowania do firmy na gruncie rozliczania podatku WHT.

W interpretacji podatkowej z 27 sierpnia 2025 r. nr 0111-KDIB1-3.4010.458.2025.1.AN zadane zostało pytanie, czy wypłata wynagrodzenia za dostawę oprogramowanie, na które składa się zakup np. programów, aplikacji, systemów informatycznych, powinna podlegać pod pobór podatku u źródła? W ocenie spółki nie dojdzie do obowiązku poboru podatku u źródła. Dyrektor Krajowej Informacji Skarbowej (KIS) zgodził się z tym stanowiskiem. W uzasadnieniu napisał m.in., że do transakcji dotyczących wytworów cyfrowych, takich jak obrazy, dźwięki lub teksty, należy stosować odpowiednio konstrukcje przewidziane dla programów komputerowych, które jeśli są wykorzystywane wyłącznie dla własnych potrzeb, w tym powielanie w celu zapewnienia możliwości korzystania z programu, nie stanowi należności licencyjnej. To oznacza, że nie ma obowiązku poboru podatku u źródła.

Pamiętajmy, że rozstrzygnięcia w interpretacjach podatkowych dotyczą indywidualnych spraw, konkretnego stanu faktycznego i nie stanowią wykładni powszechnie obowiązującego prawa.

Zakup informacji o klientach

Zakup bazy klientów może znacząco poszerzyć rynki zbytu a przecież właśnie o to chodzi w prowadzonej działalności gospodarczej. Czy jednak jeśli dojdzie do takiej transakcji z podmiotem zagranicznym nie mamy do czynienia z obowiązkiem poboru podatku u źródła? Z przepisów podatkowych sie tego nie dowiemy.

W interpretacji podatkowej z 6 sierpnia 2025 r. nr 0111-KDIB1-1.4010.289.2025.2.AW z zapytaniem w tej sprawie zwróciła się spółka, która zajmuje się sprzedażą odzieży i obuwia i chce ze swoimi produktami trafić na rynki zagraniczne. W tym celu nabyła bazę klientów od kontrahenta zagranicznego. W ocenie spółki takie dane nie stanowią informacji związanych ze zdobytym doświadczeniem w dziedzinie przemysłowej a to oznacza, że nie ma obowiązku poboru podatku u źródła. Organ podatkowy zgodził się ze stanowiskiem spółki. Zakup bazy klientów nie stanowi wiedzy zakresu know-how rozumianej jako wiedza o poufnym charakterze, w dziedzinie przemysłowej, handlowej, naukowej lub organizacyjnej. Know-how można zdefiniować jako pakiet informacji praktycznych, wynikających z doświadczenia i badań, które są niejawne, czyli nie są powszechnie dostępne. Aby know-how mogło być zidentyfikowane, musi być o tym mowa w umowie albo w odrębnym dokumencie, bądź też zarejestrowane w jakiejkolwiek innej stosownej formie.

Dane w postaci zakupu informacji o klientach nie stanowią zbioru poufnej wiedzy technicznej. Stanowią zbiór danych, który ma zostać przekazany w ramach umowy, zawierający dane takie jak imiona i adresy, niezbędne do prowadzenia działalności gospodarczej oraz podstawowe informacje o kontrahentach sprzedawcy.

Mając powyższe na uwadze Dyrektor KIS zgodził się, że należności wypłacone kontrahentowi zagranicznemu nie będą objęte obowiązkiem poboru podatku u źródła.

ChatGPT

Chyba jedną z najbardziej popularnych aplikacji, z których korzystają przedsiębiorcy, ale nie tylko, jest chatGPT. W przypadku zakupu takiej aplikacji należy wziąć pod uwagę regulacje dotyczące udzielania licencji a więc szeroko rozumiane prawa autorskie. Jak wiemy programy komputerowe podlegają pod te prawa. Pozostaje ustalenie czy mamy do czynienia z użytkownikiem końcowym bez prawa do kopiowania czy rozpowszechniania. Usługi czatGPT są udostępniane w chmurze, w modelu oprogramowania Software as a Service (SaaS), gdzie oprogramowanie działa na serwerach dostawcy a nabywca może z niego korzystać pod warunkiem, że ma dostęp do Internetu. Nie ma więc możliwości zainstalowania oprogramowania na komputerze użytkownika. Czy w takim razie należności wypłacane dostawcy będą podlegały pod podatek u źródła?

W interpretacji z dnia 26 kwietnia 2024 r. nr 0111-KDIB2-1.4010.94.2023.2.BJ mowa jest o zakupie oprogramowania typu SaaS. Dyrektor KIS zgodził się z przedsiębiorcą, że opłaty z tytułu zakupu oprogramowania, do którego dostęp jest możliwy w chmurze lub na serwerach dostawcy nie podlegają pod podatek u źródła, ponieważ nie stanowią należności licencyjnych.

Zakup biletu lotniczego

Jak się okazuje rozliczenie zakup biletu lotniczego pod kątem poboru podatku u źródła może budzić niemałe emocje o czym przekonał się jeden z przedsiębiorców.

W wyroku NSA z 23 lutego 2023 r., sygn. akt II FSK 1916/20 opisany został przypadek zakupu biletów lotniczych przez pośrednika od zagranicznej firmy. Zgodnie z przepisami od przychodów z tytułu zakupu biletów lotniczych przez zagraniczne przedsiębiorstwa żeglugi powietrznej ustala się podatek u źródła w wysokości 10% tych przychodów. Jednak jeśli zakup jest dokonywany przez pośrednika, to w ocenie NSA nie ma obowiązku naliczania podatku u źródła.

Z przepisów podatkowych (art. 29 ust. 1 pkt 4 ustawy PIT) jasno wynika, że podatek u źródła jest należny wówczas, gdy przychody są uzyskiwane przez zagraniczne przedsiębiorstwa żeglugi powietrznej. Natomiast jeśli bilet jest zakupiony u pośrednika lub przychody są uzyskane z lotniczego rozkładowego przewozu pasażerskiego, to nie mają zastosowania przepisy o poborze podatku u źródła. Czyli przykładowo zakup biletu lotniczego na konkretne linie przewozowe świadczące usługi według ustalonego rozkładu również będzie korzystał ze zwolnienia od podatku u źródła. Obowiązek poboru podatku u źródła będzie obejmował np. loty czarterowe, które nie mają ustalonego planu lotów.

Użytkowanie środka transportu

Na gruncie obowiązujących przepisów podatkowych nie znajdziemy informacji, z których można by było jednoznacznie ustalić, czy od umowy najmy, dzierżawy, leasingu czy innej umowy o podobnym charakterze, której przedmiotem jest środek transportu powinien być pobierany podatek u źródła.

W przepisach mówi się o jedynie o należnościach licencyjnych. Jednak wiemy już, że do podatku u źródła stosuje się również przepisy umów o unikaniu podwójnego opodatkowania. W tym ostatnim akcie obowiązujacego prawa pojawia się definicja należności licencyjnych.

Pod pojęciem należności licencyjnych kryją się między innymi należności za użytkowanie lub prawo do użytkowania urządzenia przemysłowego.

Brak legalnej definicji “urządzenia przemysłowego” jest kolejnym punktem sporów z organami podatkowymi. Przykładowo w niedawno wydanym wyroku NSA z 4 marca 2025 r., sygn. akt II FSK 742/22 czytamy, że pojęcie urządzenia przemysłowego należy rozumieć szeroko, ponieważ ma ono charakter sformułowania ogólnego, mieszczącego w sobie wszelkie możliwe urządzenia lub też stanowiące zespół elementów technicznych. W ocenie Sądu pod tym pojęciem mieszczą się również m.in. urządzenia transportowe, budowlane, biurowe, komputerowe czy telekomunikacyjne w sposób racjonalny powiązane z osiągnięciem celów gospodarczych w sposób przemysłowy.

W świetle powyższego przedsiębiorcy powinni zwracać szczególną uwagę na to z kim zawierają umowy leasingu czy też wynajmują środki transportu. Samo posiadanie certyfikatu rezydencji często nie zwalnia z obowiązku poboru podatku u źródła. W takim przypadku niezbędne będzie również sprawdzenie zapisów umowy o unikaniu podwójnego opodatkowania. Przykładowo w umowie z Niemcami jest zapis, z którego wynika, że od należności licencyjnych pobiera się 5% podatku od kwoty brutto.

Do kiedy trzeba złożyć deklarację IFT-2/IFT-2R?

Druk IFT-2/IFT-2R jest to informacja o wysokości przychodu/dochodu uzyskanego przez podatników podatku dochodowego od osób prawnych niemających siedziby lub zarządu na terytorium Polski. Informację sporządza podmiot, który jest płatnikiem zryczałtowanego podatku dochodowego.

Ważne!

31 marca upływa termin na złożenie informacji IFT-2/IFT-2R.

Informację IFT-2/IFT-2R przekazuje się do Lubelskiego Urzędu Skarbowego w Lublinie.

Jeden egzemplarz IFT-2/IFT-2R powinien trafić do podmiotu zagranicznego, na rzecz którego dokonywane były płatności.

Podatek u źródła może być naliczany na dwa sposoby.

Poprzez potrącenie kwoty podatku od kwoty zapłaty.

Poprzez ubruttowienie kwoty należności.

Przykład 1

Polski przedsiębiorca nabył znak towarowy od zagranicznego kontrahenta za kwotę 10.000 zł. Od tej kwoty trzeba naliczyć podatek u źródła w wysokości 20%. Strony uzgodniły, że podatek pomniejszy kwotę do zapłaty a to oznacza, że firma zagraniczna otrzyma 8.000 zł.

– 2.000 zł – podatek u źródła (10.000 zł x 20%),

– 8.000 zł – należność dla kontrahenta zagranicznego (10.000 zł – 2.000 zł).

W tym przypadku kwota podatku została potrąca z płatności dla kontrahenta.

Najczęściej przedsiębiorcy nie będa mieli obowiązku pobrania podatku u źródła, jeśli posiadają certyfikat rezydencji i umowa o unikaniu podwójnego opodatkowania się temu nie sprzeciwia.

Przykład 2

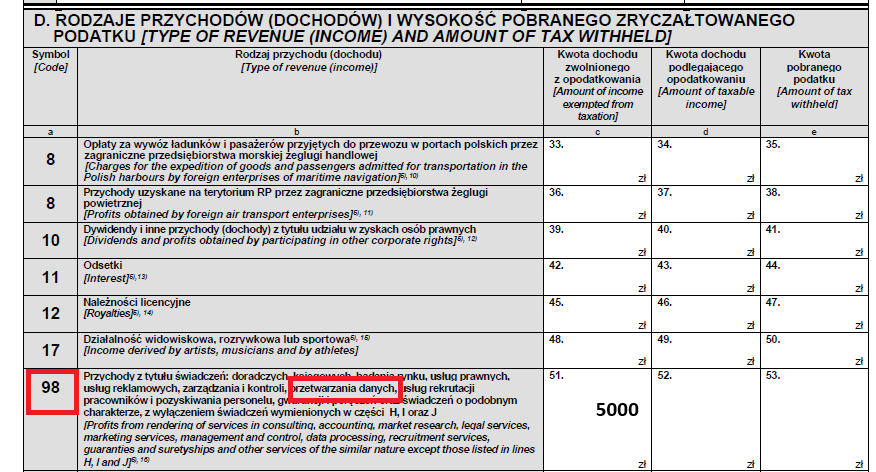

Polski przedsiębiorca zakupił program do przetwarzania danych u kontrahenta zagranicznego. Kwota uregulowanej należności wynosi 5.000 zł. W celu weryfikacji pod kątem podatku u źródła przedsiębiorca uzyskał certyfikat rezydencji podatnika i sprawdził zapisy umowy o unikaniu podwójnego opodatkowania. Ustalił, że nie musi pobierać podatku u źródła, ponieważ kontrahent zapłaci ten podatek w kraju rezydencji podatkowej, ale jest zobowiązany złożyć informację IFT-2/IFT-2R.

W takim przypadku przedsiębiorca wykaże na druku IFT-2/IFT-2R pod symbolem 98, poz.51, jako kwotę dochodu zwolnionego z opodatkowania:

Przykład 3

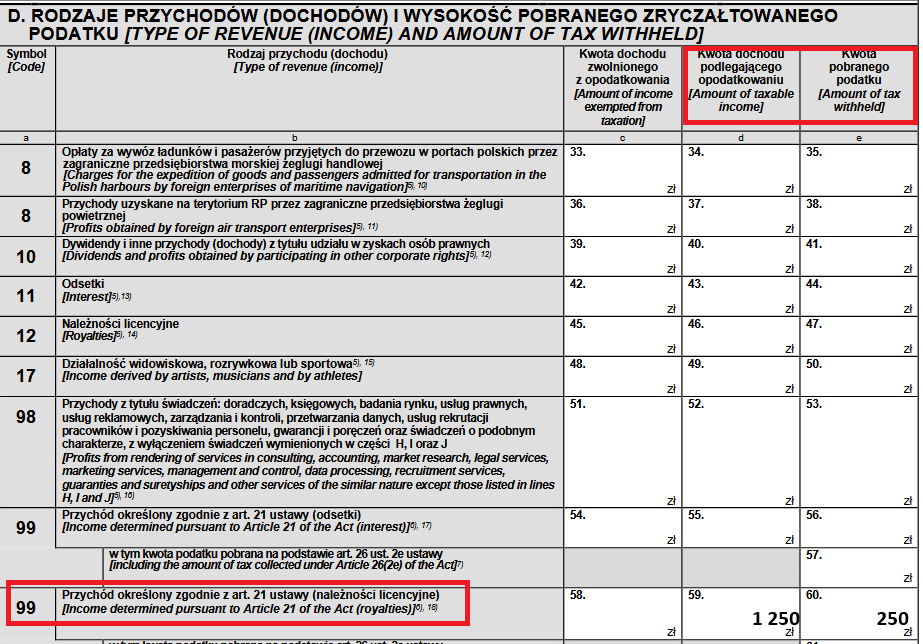

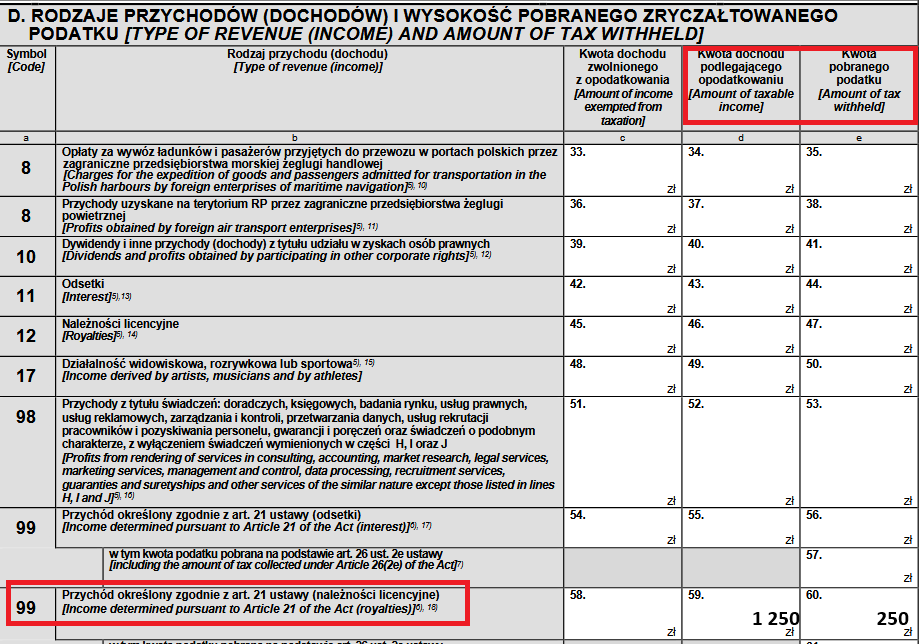

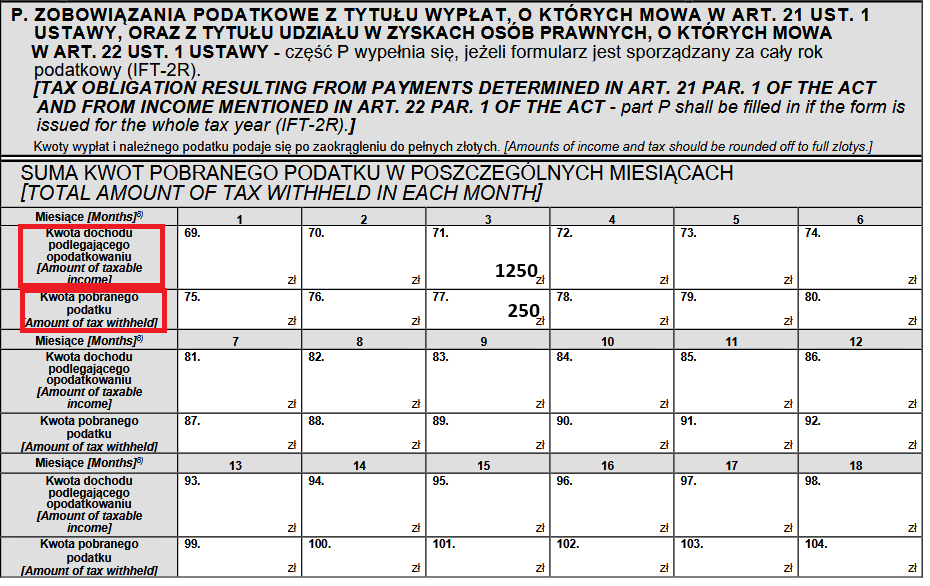

Strony zawarły umowę licencyjną, która podlega pod podatek u źródła, jednak kontrahent zagraniczny nie zgodził się na pomniejszenie należności do zapłaty o kwotę podatku u źródła. W takiej sytuacji polski przedsiębiorca powinien ubruttowić kwotę należności widniejącą na umowie, która została zawarta i rozliczona w marcu 2026 r. Kontrahent zagraniczny ma status osoby prawnej. W tym przypadku kwota należności zostanie ubruttowiona.

– 1.000 zł – kwota z umowy należna dla kontrahenta,

– 0,8 – współczynnik ubruttowienia przy podatku w wysokości 20% (1-0,2),

– 1.250 zł – ubruttowiona kwota należności (1.000 zł/0,8),

– 250 zł – kwota podatku podlegajaca wpłacie do urzędu skarbowego (1.250 zł x 20%).

Polski podatnik powinien dokonać zapłaty podatku w terminie do 7 kwietnia 2026 r. do urzędu skarbowego zgodnie z miejscem zamieszkania w przypadku osób fizycznych.

Uwaga! Termin zapłaty podatku u źródła zależy od tego, czy nierezydentem jest osoba fizyczna czy prawna:

do 20 dnia miesiąca po miesiącu, w którym płatnik pobrał podatek – dotyczy osób fizycznych,

do 7 dnia miesiąca po miesiącu, w którym płatnik pobrał podatek – dotyczy osób prawnych.

Rodzaj przychodów/dochodów i wysokość pobranego zryczałtowanego podatku dochodowego wykazuje się w części D informacji. Dane z przykładu 2 powinny się znaleźć w informacji pod symbolem 99, poz. 59 i 60:

Kwotę dochodu i pobranego podatku przenosi się do części D informacji:

Informację IFT-2/IFT-2R przesyła się do do Lubelskiego Urzędu Skarbowego w Lublinie tylko droga elektroniczną.

Uwaga!

Dokument może być tylko autoryzowany z wykorzystanie podpisu kwalifikowanego. Jeśli przedsiębiorca nie posiada takiego podpisu, to może złożyć w urzędzie skarbowym upoważnienie UPL-1 do podpisywania deklaracji. Z tej opcji mogą również skorzystać przedsiębiorcy, którzy nawiążą współpracę z ifirma.

Podsumowanie

W dzisiejszej publikacji omówiony został temat podatku u źródła i składania deklaracji IFT-2/IFT-2R.

Podatek u źródła jest to zryczałtowana forma podatku, który jest pobierany od określonej kategorii przychodów należnych dla nierezydentów.

Katalog przychodów został wymieniony w ustawach o podatku dochodowym.

Stawki podatku u źródła wynoszą 20% lub 10%.

Nie zawsze polski przedsiębiorca będzie zobowiązany do poboru i zapłaty podatku u źródła, jeśli posiada:

oświadczenie o posiadaniu statusu beneficjenta rzeczywistego, w odniesieniu do określonej kategorii przychodów,

certyfikatu rezydencji kontrahenta,

umów o unikaniu podwójnego opodatkowania.

mogą zwolnić płatnika z obowiązku naliczenia i poboru podatku u źródła.

Informację o wysokości przychodów/dochodów osiągniętych przez nierezydentów a podlegających pod podatek u źródła składa się w terminie do 31 marca po zakończeniu roku. W informacji wskazuje się również kwotę dochodu zwolnionego od podatku.

Od należności podlegających pod podatek WHT płatnik ma obowiązek pobrać podatek w trakcie roku i wpłacić na rachunek właściwego urzędu skarbowego.

Przedsiębiorcy powinni dochować należytej staranności przy ocenie czy dana należność będzie podlegała pod podatek u źródła.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

KSeF funkcjonuje już w praktyce i zmienia codzienną pracę przedsiębiorców w zakresie e-faktur. Wszystkie dokumenty trafiają do jednego centralnego systemu, są bezpieczne, łatwe do kontroli i w pełni zautomatyzowane. Dzięki fakturom ustrukturyzowanym księgowość i rozliczenia podatkowe stają się prostsze, a przedsiębiorcy zyskują pełną kontrolę nad swoimi dokumentami przez cały okres ich przechowywania.

Rozliczenie PIT to coroczny obowiązek milionów podatników w Polsce. Każdego roku warto sprawdzić aktualne stawki podatku, limity dochodów oraz dostępne ulgi, które mogą obniżyć należny podatek.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Przechowywanie faktur ustrukturyzowanych w KSeF

Przechowywanie faktur ustrukturyzowanych w KSeF

Mały ZUS Plus 2026 – kto może skorzystać i jak długo?

Mały ZUS Plus 2026 – kto może skorzystać i jak długo?

Rozliczenie PIT za 2025 – progi podatkowe, kwota wolna od podatku i limity 2026

Rozliczenie PIT za 2025 – progi podatkowe, kwota wolna od podatku i limity 2026

Amortyzacja środków trwałych – czym jest? Jakie są metody amortyzacji?

Amortyzacja środków trwałych – czym jest? Jakie są metody amortyzacji?