Przedsiębiorcy prowadzący działalność gospodarczą, mogą skorzystać z różnych form opodatkowania. Wybranie odpowiedniej formy opodatkowania przy uwzględnieniu rodzaju prowadzonej działalności i kryteriów zawartych w ustawienie, pozwala na zmniejszenie naszych zobowiązań podatkowych wobec fiskusa.

Przedsiębiorcy prowadzący działalność gospodarczą, mogą skorzystać z różnych form opodatkowania. Wybranie odpowiedniej formy opodatkowania przy uwzględnieniu rodzaju prowadzonej działalności i kryteriów zawartych w ustawienie, pozwala na zmniejszenie naszych zobowiązań podatkowych wobec fiskusa. Podstawową formą opodatkowania dochodów osób fizycznych jest podatek dochodowy na zasadach ogólnych. Podatek dochodowy na zadach ogólnych jest wyliczany według skali podatkowej, jest to podatek progresywny uzależniony od wysokości dochodów podatnika.

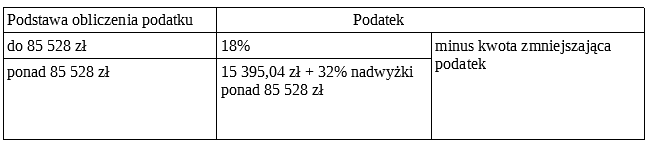

Skala podatkowa w ustawie

Skalę podatkową znajdziemy w art.27 ustawy o podatku dochodowym od osób fizycznych i wygląda następująco:

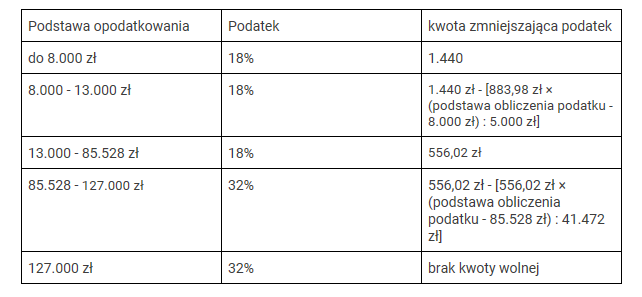

Od 2018 roku zmieniła się kwota zmniejszająca podatek, odliczana w rocznym obliczeniu podatku lub w zeznaniu i wynosi:

Rozliczanie wg. skali podatkowej – kto i w jakich przypadkach?

Podatek dochodowy według skali mogą opłacać osoby fizyczne prowadzące działalność oraz wspólnicy spółki cywilnej, jawnej, partnerskiej i komandytowej.

Rozliczając się na zasadach ogólnych podatek dochodowy wyliczamy od dochodu. Dochód jest to różnica pomiędzy przychodami a kosztami uzyskania przychodu. Tak więc w dużej mierze koszty decydują o wysokości naszego dochodu. Jeżeli nasz dochód z działalności gospodarczej nie przekroczy pierwszego progu podatkowego to na pewno jest to kryterium, które przemawia za opodatkowaniem na skali podatkowej.

Przekroczenie pierwszego progu podatkowego powoduje wyliczenie podatku według stawki 32% i w tym momencie bardziej opłacalne może być opodatkowanie liniowe według stawki 19%.

Opodatkowanie według skali podatkowej daje możliwość skorzystania ze wspólnego opodatkowania z małżonkiem lub skorzystania z rozliczania jako osoba samotnie wychowująca dziecko. Ten preferencyjny sposób opodatkowania powoduje, że możemy zapłacić podatek dochodowy według pierwszego progu w sytuacji gdy suma naszych dochodów podzielona na połowę nie przekroczy kwoty 85 528 zł. Z tego typu preferencyjnego rozliczenia również nie skorzystamy będąc opodatkowanym na podatku liniowym.

Ulgi

Przy rozliczeniu według skali podatkowej można czasami całkowicie wyeliminować zapłacenie podatku przy skorzystaniu z dostępnych ulg podatkowych. Uzyskany w danym roku dochód możemy pomniejszyć o:

zapłacone w roku podatkowym składki na ubezpieczenie emerytalne, rentowe, chorobowe oraz wypadkowe przez podatnika w tym również od osób współpracujących na podstawie ustawy o systemie ubezpieczeń społecznych

wpłaty na indywidualne konto zabezpieczenia emerytalnego dokonane przez podatnika w roku podatkowym, do wysokości określonej w przepisach o indywidualnych kontach zabezpieczenia emerytalnego (IKZE)

dokonane w roku podatkowym zwroty nienależnie pobranych świadczeń, które uprzednio zwiększyły dochód podlegający opodatkowaniu,

wydatki na cele rehabilitacyjne oraz wydatki związane z ułatwieniem wykonywania czynności życiowych, poniesionych w roku podatkowym przez podatnika będącego osobą niepełnosprawną lub podatnika, na którego utrzymaniu są osoby niepełnosprawne

wydatki ponoszone przez podatnika z tytułu użytkowania sieci Internet, w wysokości nieprzekraczającej w roku podatkowym kwoty 760 zł, na zasadach określonych w ustawie o podatku dochodowym od osób fizycznych

darowizny stanowiące nie więcej 6% dochodu przekazane na cele:

określone w art. 4 ustawy o działalności pożytku publicznego,

kultu religijnego,

krwiodawstwa realizowanego przez honorowych dawców krwi na podstawie ustawy o publicznej służbie krwi,

stratę podatkową ze źródła jakim jest działalność gospodarcza.

Wyliczony według skali podatkowej podatek możemy pomniejszyć o:

zapłacone w roku podatkowym ze środków podatnika obowiązkowe składki na ubezpieczenie zdrowotne podatnika lub osób z nim współpracujących, ulgę na dzieci.

Podatnicy opodatkowani na zasadach ogólnych mają prawo również odliczać od dochodu lub podatku nabyte prawa do ulgi budowlanej, remontowej i mieszkaniowej oraz ulgę uczniowską.

Odliczenia te, za wyjątkiem odliczenia składek na ubezpieczenie społeczne i zdrowotne, straty podatkowej oraz wpłaty na konto zabezpieczenia emerytalnego IKZE, nie są możliwe na opodatkowaniu liniowym.

Skala podatkowa jest więc najpopularniejszą formą opodatkowania, z której korzystają podatnicy dokonując rozliczeń z fiskusem. Swoją popularność zawdzięcza:

niskiej stawce podatkowej przy możliwości uwzględnienia kwoty wolnej przy wyliczaniu podatku od dochodów nieprzekraczających pierwszego progu

możliwości wspólnego rozliczania się z małżonkiem, gdy jedno z małżonków nie osiąga dochodów albo niskie dochody

preferencyjnemu rozliczaniu się z dzieckiem osoby samotnej będącej panną, kawalerem, wdową, wdowcem rozwódką, rozwodnikiem albo osobą w stosunku, do której orzeczono separację w rozumieniu odrębnych przepisów

Mając na uwadze fakt, że zmiany formy opodatkowania dokonujemy raz w roku w terminie do 20 stycznia a według wybranej formy opodatkowania musimy opłacać podatek dochodowy za cały rok, warto przed podjęciem ostatecznej decyzji zastanowić się czy dla nas również opodatkowanie na zasadach ogólnych nie byłoby lepsze.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Krajowy System e-Faktur (KSeF) opiera się na prostym, ale rygorystycznym modelu: aby z niego korzystać, trzeba się uwierzytelnić i posiadać odpowiednie uprawnienia. Likwidacja działalności, śmierć właściciela czy zmiany strukturalne spółek rodzą pytania o to, co dalej z dostępem do systemu i zgromadzonymi w nim fakturami.

Wraz z każdym rokiem wzrasta minimalne wynagrodzenie krajowe. Sprawdź, kiedy trzeba sporządzać aneks do zawartych umów o pracę i co zrobić, aby uniknąć tego obowiązku.

Od 2026 r. Krajowy System e-Faktur (KSeF) stanie się obowiązkowy dla większości firm, dlatego już teraz warto wiedzieć, jak uzyskać dostęp do KSeF, kto nadaje uprawnienia, oraz w jaki sposób odbierać e-faktury z systemu. Na powyższe pytania znajdziesz odpowiedź w niniejszym artykule!

Wypalenie zawodowe (ang. burnout) to syndrom wynikający z przewlekłego stresu w miejscu pracy, z którym nie udało się skutecznie poradzić. Światowa Organizacja Zdrowia (WHO) klasyfikuje je jako zjawisko związane wyłącznie z kontekstem zawodowym, a nie jako chorobę.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Likwidacja JDG lub spółki, śmierć właściciela albo fuzja – co z KSeF-em?

Likwidacja JDG lub spółki, śmierć właściciela albo fuzja – co z KSeF-em?

Aneks do umowy o pracę a wynagrodzenie minimalne – czy należy co roku aneksować umowy?

Aneks do umowy o pracę a wynagrodzenie minimalne – czy należy co roku aneksować umowy?

W jaki sposób uzyskać dostęp do KSeF oraz jak odbierać faktury z systemu?

W jaki sposób uzyskać dostęp do KSeF oraz jak odbierać faktury z systemu?

Wypalenie zawodowe – 7 rodzajów odpoczynku, które pozwolą Ci go uniknąć

Wypalenie zawodowe – 7 rodzajów odpoczynku, które pozwolą Ci go uniknąć