Polski Ład 2.0 – obniżenie PIT do 12%, zmiana formy opodatkowania w trakcie roku oraz inne zmiany podatkowe

Zanim jeszcze ustawa Polski Ład zdążyła się “przegryźć”, a wiele zagadnień wciąż nie zostało doprecyzowanych i wyjaśnionych, już są do niej planowane zmiany (w języku potocznym Polski Ład 2.0).

Kolejne zmiany do systemu podatkowego opatrzone są rządowym hasłem #NiskiePodatki, które – zdaniem Ministerstwa Finansów – mają naprawić wprowadzony niecały pół rok temu Polski Ład. Jakie szykują się zmiany do Polskiego Ładu? Przedstawmy główne założenia kolejnej “reformy”.

Obniżenie PIT z 17 do 12% i nowa skala podatkowa

Jedną z planowanych zmian jest obniżka stawki podatku dla osób rozliczających się na skali podatkowej. Zamiast dotychczasowych 17% ma być 12%, a nowa skala ma wyglądać tak:

Podstawa obliczenia podatku

Podatek

do 120 000

12% minus kwota zmniejszająca podatek 3 600 zł

ponad 120 000

10 800 zł + 32% nadwyżki ponad 120 000 zł

Niższy podatek dla umów cywilnoprawnych do 200 zł

Podatek zryczałtowany dla tzw. małych wynagrodzeń (małe umowy zlecenie/dzieło do 200 zł) ma być dostosowany do najniższej skali podatkowej, czyli wynosić 12%.

Zmiana opodatkowania w trakcie roku

Przedsiębiorcy, którzy w roku 2022 stosowali ryczałt lub podatek liniowy będa mogli dla roku 2022 wybrać podatek wg skali/na zasadach ogólnych.

Osoby rozliczające się podatkiem liniowym będą mogły wybrać skalę podatkową ex post – czyli w zeznaniu rocznym za 2022 rok, zaś ryczałtowcy będą mogli wybrać zasady ogólne w terminie do 22 sierpnia 2022 lub w zeznaniu rocznym za 2022 r.

Obecnie nie ma informacji, aby w ten sposób można było wybrać inną formę opodatkowania niż zasady ogólne. Co może sugerować, że jeśli chodzi o wybór ryczałtu, czy podatku liniowego – zostaje dotychczasowy terminy i nie będzie można wybrać tych opcji dla roku 2022 ex post.

Składkę zdrowotną znów będzie można rozliczać

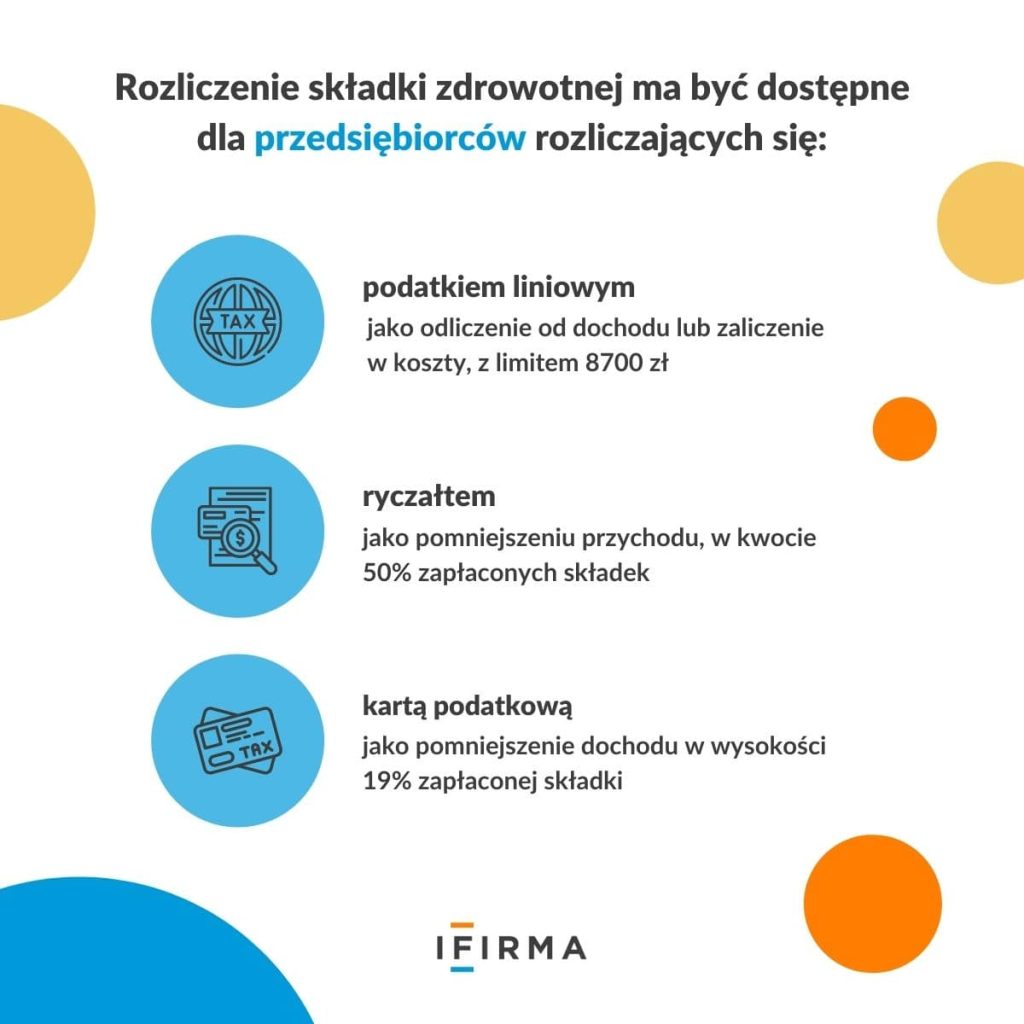

Rozliczenie składki zdrowotnej ma być dostępne dla przedsiębiorców rozliczających się:

podatkiem liniowym – jako odliczenie od dochodu lub zaliczenie w koszty, z limitem 8700 zł,

ryczałtem – jako pomniejszeniu przychodu, w kwocie 50% zapłaconych składek,

kartą podatkową – jako pomniejszenie dochodu w wysokości 19% zapłaconej składki

Dla przedsiębiorców rozliczających się skalą podatkową nie przewidziano możliwości rozliczenia składki zdrowotnej.

Likwidacja ulgi dla klasy średniej

Planuje się rezygnację z ulgi dla klasy średniej, z zastrzeżeniem, że jeśli ta zmiana byłaby niekorzystna, to system umożliwi rozliczenie podatnika z jej uwzględnieniem.

Kwota wolna od podatku u wieloetatowców

Przy kilku umowach, będzie można upoważnić maksymalnie trzech płatników (np. pracodawców, zleceniodawców, ZUS) do uwzględniania kwoty wolnej od podatku w zaliczkach na podatek.

Ulga prorodzinna z wyższym dochodem dziecka

Kwota, jaką dziecko może zarobić, aby rodzic mógł skorzystać z ulgi na dziecko lub rozliczenia jako samotny rodzic ma zostać podniesiona z 3089 zł do 16 061,28 złotych (12-krotność renty socjalnej).

Powrót wspólnego rozliczenia z dzieckiem przez samotnych rodziców

Ponowna możliwość rozliczenia się jako osoba samotnie wychowująca dziecko (wspólnie z dzieckiem) ma zastąpić ulgę dla samotnych rodziców w wysokości 1500 zł

Jeden termin na złożenie wszystkich deklaracji rocznych

Wszystkie zeznania roczne; PIT-28, PIT-37, PIT-36, PIT-36L mają mieć ujednolicony termin na ich złożenie – do końca kwietnia.

Uchylenie podwójnego rozliczania zaliczek

Podwójne rozliczanie list płac zostało wniesione tzw. Rozporządzeniem zaliczkowym. Obecnie planuje się rezygnację z tego sposobu rozliczania od 1 lipca 2022.

Kiedy przepisy mają wejść w życie?

Na stronach rządowych widzimy informację, że planowane wejście w życie nowych przepisów, to 1 lipca 2022.

Wskazane wyżej informacje są znane i przedstawiane przez Ministerstwo Finansów na dzień publikacji artykułu. Są to główne założenia proponowanych zmian. Kształt ostatecznych przepisów wraz ze szczegółami będzie znany dopiero po podpisaniu ustawy przez Prezydenta.

Księgowa i autorka tekstów. Jako księgowa w ifirma.pl każdego dnia zapewnia fachowe wsparcie swoim klientom – małym firmom usługowym i handlowym. Pomiędzy codziennymi obowiązkami dzieli się na blogu ifirma.pl swoim wieloletnim doświadczeniem i wiedzą dotyczącą tematów księgowo-podatkowych.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

LinkedIn to dziś nie tylko platforma do poszukiwania pracy czy rekrutacji, ale przede wszystkim najsilniejsze medium B2B na świecie. W 2025 roku serwis przekroczył miliard użytkowników, a jego znaczenie dla biznesu, sprzedaży i employer brandingu rośnie z roku na rok. Tym samym LinkedIn stał się miejscem, gdzie buduje się ekspercki wizerunek, zdobywa klientów i nawiązuje strategiczne relacje.

Newsletter to popularne narzędzie marketingowe, ale żeby wysyłać go zgodnie z prawem, potrzebne są zgody marketingowe. Ale czy wiesz, że aby korzystać z newslettera, musisz mieć regulamin? Ten dokument porządkuje zasady zapisu, wysyłki oraz prawa odbiorców.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Bez PIT dla młodych – jak rozliczać podatki do 26 roku życia? Omówienie z przykładami

Bez PIT dla młodych – jak rozliczać podatki do 26 roku życia? Omówienie z przykładami

Jak prowadzić działania marketingowe na LinkedInie?

Jak prowadzić działania marketingowe na LinkedInie?

Anulowanie faktury w KSeF – czy będzie możliwe?

Anulowanie faktury w KSeF – czy będzie możliwe?

Regulamin newslettera – obowiązki prawne i dobre praktyki marketingowe

Regulamin newslettera – obowiązki prawne i dobre praktyki marketingowe