Każdy z nas spotkał się lub może się spotkać z tematem sprzedaży nieruchomości. W takim przypadku mogą się zrodzić pytania i wątpliwości, w jaki sposób taka sprzedaż powinna być rozliczona na gruncie podatku dochodowego od osób fizycznych. W dzisiejszej publikacji opiszemy, jak rozliczyć podatek od sprzedaży nieruchomości.

Definicja nieruchomości

W ustawach podatkowych nie zostało zdefiniowane pojęcie nieruchomości można się jednak posiłkować zapisami z innych przepisów.

Definicja nieruchomości (art. 46 Kodeks cywilny) Nieruchomościami są części powierzchni ziemskiej stanowiące odrębny przedmiot własności (grunty), jak również budynki trwale z gruntem związane lub części takich budynków, jeżeli na mocy przepisów szczególnych stanowią odrębny od gruntu przedmiot własności

Definicja nieruchomości (GUS) Główny Urząd Statystyczny posiłkuje się definicją z Kodeksu cywilnego w uzupełnieniu podaje jeszcze, że za części składowe nieruchomości uważa się także prawa związane z jej własnością. Wyróżnia się trzy rodzaje nieruchomości: lokalowe, budynkowe i gruntowe

Mając na uwadze powyższe definicje warto zapamiętać, że pod pojęciem nieruchomości kryje się nie tylko budynek, ale również grunt, bez względu na to czy jest trwałe związany z tym budynkiem czy też nie.

Odpłatne zbycie nieruchomości a przychód

Jak sięgniemy sobie do ustawy o podatku dochodowym od osób fizycznych, to można w niej przeczytać, że przychodem jest odpłatne zbycie nieruchomości lub ich części oraz udziału w nieruchomości jeżeli odpłatne zbycie nie następuje w wykonaniu działalności gospodarczej i zostało dokonane przed upływem pięciu lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie. Oznacza to, że zbycie nieruchomości przed upływem 5 lat będzie podlegało opodatkowaniu.

Pod pojęciem “nabycia” należy rozumieć zarówno odpłatne, jak i nieodpłatne nabycie

Nabycie nieruchomości następuje z chwilą uzyskania prawa własności do tej nieruchomości

W przypadku gruntów, na których wybudowano budynek pięcioletni okres jest liczony

od końca roku kalendarzowego, w którym nabyto grunt na własność, nie ma znaczenia data wybudowania budynku

W przypadku lokalu mieszkalnego jest to data nabycia spółdzielczego własnościowego prawa do lokalu mieszkalnego

W przypadku nabycia nieruchomości do majątku wspólnego małżonków jest dzień nabycia tej nieruchomości do majątku wspólnego

Przykład 1

Pan Filip zakupił dom w maju 2017 roku. Obecnie nosi się z zamiarem jego sprzedaży, jednak zastanawia się, czy będzie musiał zapłacić podatek od sprzedaży. Pięć lat, o których jest mowa w przepisach liczy się od 1 stycznia 2018 roku a więc 5 lat minęło 31 grudnia 2022 roku. Jeśli do sprzedaży domu dojdzie w 2023 roku, to pan Filip nie będzie już musiał rozliczać jego sprzedaży.

Przykład 2

Małżonkowie nabyli nieruchomość w marcu 2015 roku, istniała wówczas między nimi wspólność majątkowa małżeńska. W maju 2020 roku ustała między nimi wspólność majątkowa małżeńska i w lutym 2021 roku sprzedali nieruchomość. W takim przypadku 5-letni okres jest liczony od 1 stycznia 2016 roku i od sprzedaży nie trzeba będzie rozliczać podatku dochodowego.

Odpłatne zbycie nieruchomości nabytej w drodze spadku lub darowizny

Dość powszechną praktyką jest wejście w posiadanie nieruchomości, która jest nam przekazywana w drodze darowizny lub spadku, najczęściej od najbliższej rodziny a więc od dziadków czy rodziców. W takim przypadku wiele osób zadaje sobie pytanie, czy także są zobowiązane do rozliczenie sprzedaży nieruchomości jeśli zostanie ona zbyta przed upływem 5 lat? Otóż nie ma znaczenia sposób nabycia nieruchomości, jeżeli nieruchomość otrzymamy na drodze spadku lub darowizny, to taka sprzedaż będzie również opodatkowana w PIT.

Sprzedaż nieruchomości nabytej w drodze spadku czy darowizny przed upływem 5 lat będzie opodatkowana w PIT

Pięcioletni okres będzie liczony nieco inaczej w przypadku spadku i inaczej w przypadku darowizny

W przypadku darowizny 5 lat jest liczone od końca roku kalendarzowego, w którym nastąpiło nabycie przez obdarowanego

W przypadku spadku 5 lat jest liczone od końca roku kalendarzowego, w którym nastąpiło nabycie przez spadkodawcę

Przykład 3

Pani Monika otrzymała od rodziców mieszkanie w drodze darowizny w lutym 2018 roku. Chciała sprzedać to mieszkanie, jednak nie chciałaby zapłacić podatku od tej sprzedaży, zastanawia się kiedy będzie mogła zrobić to najwcześniej. W tym przypadku pięcioletni okres jest liczony od 1 stycznia 2019 roku a to oznacza, że 5 lat minie 31 grudnia 2023 roku. Jeżeli do sprzedaży mieszkania dojdzie po 1 stycznia 2024 roku, to pani Monika nie zapłaci podatku od sprzedaży.

Przykład 4

Pan Jakub otrzymał dom w spadku w maju 2022 roku, spadkodawca nabył nieruchomość w 2010 roku. W takim przypadku 5 lat liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie (wybudowanie) tej nieruchomości przez spadkodawcę, a więc będzie to 2010 rok. Oznacza to, że jeżeli pan Jakub będzie chciał od razu sprzedać dom, to nie zapłaci od tej sprzedaży podatku.

Sprzedaż nieruchomości a podatek

W momencie zbycia nieruchomości musimy ustalić co będzie opodatkowane. Jeżeli chodzi o podatek dochodowy opodatkowaniu będzie podlegał dochód.

Dochód

Podstawę do opodatkowania przy odpłatnym zbyciu nieruchomości stanowi dochód. Jest to różnica pomiędzy przychodem z odpłatnego zbycia a kosztami uzyskania przychodów, powiększony o sumę odpisów amortyzacyjnych

Przychód

Jest to wartość wyrażona w umowie (akcie notarialnym) pomniejszona o koszty odpłatnego zbycia, przykładowo koszty notarialne, koszty pośrednictwa przy sprzedaży.

Uwaga!

Jeżeli ta wartość będzie znacznie odbiegała od wartości rynkowej, to urząd skarbowy określi ją w wysokości wartości rynkowej

Koszty uzyskania przychodów

Przy nabyciu odpłatnym będą to udokumentowane koszty nabycia lub wytworzenia, udokumentowane nakłady w trakcie posiadania. Wysokość nakładów ustala się w oparciu o faktury VAT oraz dokumenty stwierdzające poniesienie opłat administracyjnych

Koszty nabycia i nakłady są podwyższane o wskaźnik inflacji co roku, począwszy od roku następującego po roku, w którym nastąpiło nabycie aż do roku poprzedzającego rok, w którym nastąpiło zbycie. W przypadku spadków i darowizn kosztami będą m.in.: zapłacony podatek od spadków i darowizn, długi spadkowe, zaspokojenie roszczeń o zachowek

Podatek od sprzedaży nieruchomości wynosi 19% od kwoty dochodu

Podatek od sprzedaży nieruchomości w PIT-39

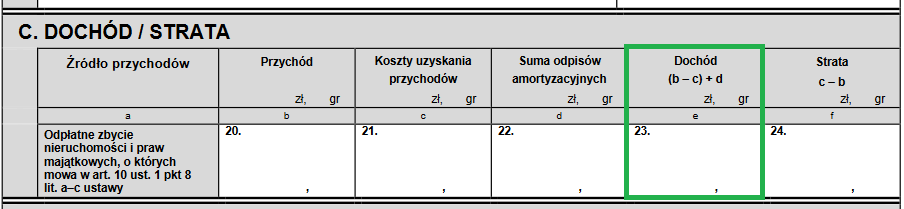

Osoba, która ma obowiązek rozliczyć podatek od sprzedaży nieruchomości składa zeznanie roczne na formularzu PIT-39 w terminie do 30 kwietnia następującego po roku podatkowym, w którym doszło do sprzedaży. Na formularzu w części C należy wpisać przychód, koszty uzyskania przychodów, wartość odpisów amortyzacyjnych i wyliczyć dochód/stratę ze sprzedaży:

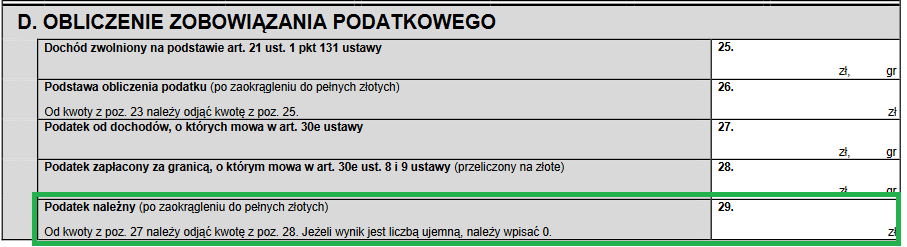

Jeżeli z rozliczenia wyjdzie dochód do opodatkowania, to w części D należy wyliczyć podatek należny, który wynosi 19% od kwoty z poz. 23, który będzie jednocześnie podatkiem do zapłaty.

Sprzedaż nieruchomości – ulga mieszkaniowa

W celu skorzystania z ulgi mieszkaniowej należy:

Dokonać wydatkowania przychodów ze sprzedaży nieruchomośc w terminie 3 lat licząc od końca roku podatkowego, w którym nastąpiło odpłatne zbycie

Wydatki na własne cele mieszkaniowe mogą być ponoszone nie tylko w Polsce, ale również w innych krajach w UE, Europejskiego Obszaru Gospodarczego albo

Konfederacji Szwajcarskiej

Jeśli przychód z odpłatnego zbycia nieruchomości zostanie w całości przeznaczony na własne cele mieszkaniowe, to wówczas dochód w całości będzie korzystał ze zwolnienia od podatku dochodowego

Wydatki na własne cele mieszkaniowe – interpretacja ogólna

Bardzo często dochodziło do sporów na linii podatnik-urząd skarbowy, co do kategorii wydatków, które będa uznane za wydatki na własne cele mieszkaniowe. Na szczęście została wydana interpretacja ogólna Ministra Finansów w 2021 roku, w której doprecyzowano szereg wątpliwości.

Dla celów interpretacji ogólnej istotne są wydatki poniesione na budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego, jego części lub własnego lokalu mieszkalnego. Poniżej wymienione wydatki, które stanowią wydatki na własne cele mieszkaniowe:

Zakup kuchenki gazowej, kuchenki elektrycznej lub gazowo-elektrycznej, płyty

indukcyjnej, płyty ceramicznej, piekarnika, zmywarki, pralki, lodówki w zabudowie lub wolnostojącej, oświetlenia sufitowego i ściennego wewnętrznego, w tym taśm LED i oczek halogenowych, okapów kuchennych

Meble trwale związane z budynkiem (lokalem), wykonane na indywidualne zlecenie, tj. szafy wnękowe, pawlacze, zabudowa garderoby i zabudowa kuchenna „pod wymiar”

Wyjaśniono także, że zakup sprzętu “małego AGD” takiego jak np.: ekspres do kawy, toster, opiekacz, kuchenka mikrofalowa nie może stanowić wydatków na własne cele mieszkaniowe. Jeśli jakieś kwestie wątpliwe nie zostały wyjaśnione w przedmiotowej interpretacji ogólnej, to pozostaje złożenie wniosku o wydanie interpretacji indywidualnej.

Najem prywatny

Jeżeli posiadamy nieruchomość, której nie wykorzystujemy, to najczęściej decydujemy się na jej wynajem. Od 2022 roku zmieniały się przepisy w zakresie rozliczania najmu prywatnego. Obecnie najem prywatny może być rozliczany tylko na ryczałcie. Do najmu stosuje się stawkę ryczałtu w wysokości:

8,5% – przychody do 100.000 zł,

12,5% – przychody powyżej 100.000 zł.

Skoro najem prywatny jest rozliczany tylko na ryczałcie nie ma możliwości rozliczania odpisów amortyzacyjnych od wynajmowanych nieruchomości

A co w sytuacji, w której posiadamy nieruchomość i chcemy ją wynajmować w ramach działalności gospodarczej? Przy czym na gruncie podatku dochodowego nie ma znaczenia czy będzie wynajmowana nieruchomość mieszkalna, czy użytkowa.

W jaki sposób opodatkowany jest najem prywatny od 2022 roku, zostało szczegółowo opisane w podlinkowanej publikacji.

Najem w działalności gospodarczej

Jeśli wynajmujący zdecyduje się rozliczać najem w działalności gospodarczej, to oczywiście przepisy tego nie zabraniają, a to oznacza, że najem będzie opodatkowany według takiej samej formy opodatkowania jak prowadzona działalność gospodarcza.

Może to być:

skala podatkowa,

podatek liniowy,

ryczałt.

W tym miejscu powstaje kluczowe pytanie – a co z odpisami amortyzacyjnymi? Otóż nie mamy tutaj dobrych wieści w przypadku nieruchomości o charakterze mieszkalny.

Bez względu na to czy najem jest prywatny, czy w działalności gospodarczej, jeśli to będzie nieruchomość mieszkalna, to przedsiębiorca nie ma prawa do zaliczania odpisów amortyzacyjnych do kosztów uzyskania przychodów

Jeżeli będzie wynajmowana nieruchomość o charakterze użytkowym z przeznaczeniem na działalność handlowo-usługową, to w takim przypadku odpisów amortyzacyjnych dokonuje się na zasadach ogólnych

Czym różni się najem prywatny od najmu w działalności gospodarczej można przeczytać w podlinkowanej publikacji

Sprzedaż nieruchomości wynajmowanej w ramach działalności gospodarczej

Kluczowe przy sprzedaży nieruchomości wynajmowanej w ramach działalności gospodarczej będzie, czy jest to lokal mieszkalny, czy użytkowy. W przypadku lokalu mieszkalnego, bez względu na to czy był wynajmowany w działalności gospodarczej, czy prywatnie, to sprzedaż nie będzie rozliczana w prowadzonej działalności gospodarczej. Mówią o tym wprost przepisy a dokładnie ustawa o podatku dochodowym od osób fizycznych. Natomiast w przypadku nieruchomości o charakterze użytkowym sprzedaż będzie opodatkowana w PIT.

Sprzedaż nieruchomości

Mieszkalnej

Użytkowej

Do przychodów w działalności gospodarczej nie zalicza się m.in. przychodów z odpłatnego

zbycia budynku lub lokalu mieszkalnego wykorzystywanego na potrzeby związane z działalnością gospodarczą

Do przychodów z działalności gospodarczej zalicza się sprzedaż składników majątkowych wykorzystywanych na potrzeby działalności gospodarczej, bez względu na to czy zostały ujęte w ewidencji środków trwałych, czy też nie

Taka sprzedaż przed upływem 5 lat od nabycia nieruchomości jest rozliczana w zeznaniu rocznym PIT-39 poza działalnością gospodarczą

W takim przypadku nie ma znaczenia kiedy nastąpiło nabycie nieruchomości pełniącej funkcję użytkową

Jeżeli lokal mieszkalny stanowiłby dla przedsiębiorcy towar handlowy, tzn. przedsiębiorca dokonywałby zakupu i sprzedaży takich lokali, to w takim przypadku byłby to przychód w prowadzonej działalności gospodarczej

Sprzedaż lokalu użytkowego będzie przychodem zawsze, bez względu na to, czy stanowi on towar handlowy, czy jest wynajmowany lub wykorzystywany w działalności

W przypadku lokalu użytkowego można się odwołać do niedawno wydanej interpretacji podatkowej nr 0114-KDIP3-1.4011.10.2023.1.PT z dnia 16.03.2023 r., w której padło pytanie odnośnie opodatkowania w PIT sprzedaży nieruchomości wykorzystywanej w działalności gospodarczej. Dokładnie chodziło o działkę budowlaną, na której stał zbiornik lpg, pompa, dystrybutor, kiosk, wiata, kostka brukowa, która nie była ujęta w ewidencji środków trwałych (ŚT). W ocenie Dyrektora Krajowej Informacji Skarbowej (KIS) nie ma znaczenia, że działka nie została wprowadzona do ewidencji ŚT, bo i tak spełnia definicję środka trwałego, który był wykorzystywany w prowadzonej działalności. W związku z tym sprzedaż działki w tej części będzie stanowiła przychód w działalności gospodarczej.

Jak jest opodatkowana sprzedaż w działalności gospodarczej?

Jeżeli już zostanie ustalone, że sprzedaż nieruchomości ma być opodatkowana w działalności gospodarczej, to warto przypomnieć, jak będzie wyglądało opodatkowanie. Przede wszystkim zapłata podatku PIT będzie zależała od formy opodatkowania wybranej w prowadzonej działalności gospodarczej. Dodatkowo trzeba brać pod uwagę, że od 2025 roku sprzedaż środka trwałego w działalności gospodarczej nie musi już być ujmowana w podstawie do naliczenia składki zdrowotnej. Jednak jest to alternatywne rozwiązanie, przedsiębiorca może rozliczyć składkę zdrowotną od sprzedaży środka trwałego według zasad obowiązujących do końca 2024 r. jeśli uzna, że jest to dla niego lepsze rozwiązanie.

Informacja na temat zmian zasad rozliczania składki zdrowotnej znajduje się w podlinkowanej publikacji.

Forma opodatkowania w działalności

Wysokość podatku od sprzedaży nieruchomości

Skala podatkowa

12% – dochód do 120.000 zł

32% – dochód powyżej 120.000 zł

Podatek liniowy

19% bez względu na wysokość dochodu

Zryczałtowany podatek dochodowy

10% – od sprzedaży nieruchomości będącej środkiem trwałym w firmie

Jeżeli zastanawiasz się nad zmianą formy opodatkowania z początkiem roku, w którym chcesz sprzedać nieruchomość, to możesz to zrobić. Przepisy tego nie zabraniają, a organy podatkowe potwierdzają, że nie ma ku temu przeszkód. W jednej z interpretacji z dnia 17.01.2022 r. nr 0112-KDWL.4011.181.2021.2.WS przedsiębiorca zadał pytanie, czy jak zmieni formę opodatkowania z podatku liniowego na ryczałt, to czy będzie mógł opodatkować sprzedaż nieruchomości 10% stawką ryczałtu a Dyrektor KIS potwierdził, że nie ma przeszkód, żeby tak zrobić.

Sprzedaż nieruchomości – podsumowanie

Nabycie i sprzedaż nieruchomości wiąże się z określonymi obowiązkami na gruncie ustawy o podatku dochodowym. Sprzedaż nieruchomości przed upływem 5 lat od jej nabycia bardzo często wymaga rozliczenia dochodu od sprzedaży. Podatek w takim przypadku wynosi 19% a sprzedaż powinna być rozliczona w zeznaniu rocznym PIT-39. Nie zawsze trzeba będzie zapłacić podatek, jest możliwość skorzystania z tzw. ulgi mieszkaniowej, o czym napisaliśmy w publikacji. Z uwagi na rozbieżności interpretacyjne w zakresie kwalifikowania wydatków na własne cele mieszkaniowe MF wydał interpretację ogólną, w której doprecyzował co może a co nie może być zaliczane do takich wydatków. Bez względu na to czy korzystamy z ulgi mieszkaniowej, czy też nie jeśli sprzedaż mieszkania jest przed upływem 5 lat, to mamy obowiązek złożyć rozliczenie roczne PIT-39. Po upływie 5 lat nie ma już obowiązku informowania urzędu skarbowego w żadnej formie, że doszło do zbycia nieruchomości.

Rozliczenie w podatku PIT sprzedaży nieruchomości wynajmowanej wcześniej w ramach działalności gospodarczej będzie zależało od tego, czy jest to nieruchomość mieszkalna, czy użytkowa. W przypadku nieruchomości mieszkalnych ustawodawca traktuje sprzedaż nieruchomości przed upływem 5 lat, jako dochód poza działalnością gospodarczą, który trzeba rozliczyć w PIT-39.

Zupełnie inaczej wygląda sprawa z nieruchomością o charakterze użytkowym, która była wynajmowana wcześniej w działalności gospodarczej. W takim przypadku, bez względu na czy znajdowała się w ewidencji środków trwałych, czy też nie, to dochód ze sprzedaży trzeba rozliczyć w działalności gospodarczej.

Ważna jest ocena całościowa sytuacji przed podjęciem ostatecznej decyzji o sprzedaży, żeby nie narażać się na zbyt wysokie obciążenia podatkowo-składkowe. Jeśli przedsiębiorca uzna, że lepsza dla niego będzie zmiana formy opodatkowania przed dokonaniem sprzedaży, to nie ma przeszkód, żeby to zrobić w ustawowym terminie. Takiego działania nie zabraniają przepisy, a organy podatkowe to potwierdzają.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Dyrektywa NIS 2 (Directive (EU) 2022/2555) znacząco zmienia podejście Unii Europejskiej do cyberbezpieczeństwa przedsiębiorstw. Jej celem jest zapewnienie wysokiego wspólnego poziomu cyberbezpieczeństwa w Unii Europejskiej poprzez rozszerzenie katalogu podmiotów objętych regulacją oraz nałożenie konkretnych, egzekwowanych obowiązków organizacyjnych i technicznych.

Wakacje składkowe obejmują zwolnienie ze składek społecznych, można z nich skorzystać raz w roku. Sprawdź czy możesz skorzystać z wakacji ZUS i dowiedz się jak to zrobić.

Cennik UWAGA! Wartości podane w cenniku są wartościami netto, należy doliczyć do nich 23% VAT. Obowiązuje dla zlecenia zgłoszonego do 31.03.2026, Operator zastrzega sobie możliwość naliczania dodatkowej kwoty: dla zleceń przekazanych w okresie 01-14.04.2026, do poniższych cen zostanie doliczone 50% wartości, dla zleceń przekazanych w okresie 15-23.04.2026, do poniższych cen zostanie doliczone 100% wartości w […]

Od 1 lipca 2025 r. obowiązują dwa nowe rozporządzenia Ministra Finansów dotyczące kas rejestrujących, w tym kas mających postać oprogramowania. Nowe przepisy mają zastosowanie do wszystkich przedsiębiorców prowadzących sprzedaż na rzecz konsumentów, niezależnie od branży.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Dyrektywa NIS 2 – jakie obowiązki wprowadza dla przedsiębiorców?

Dyrektywa NIS 2 – jakie obowiązki wprowadza dla przedsiębiorców?

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Jak wypełnić wniosek o wakacje składkowe – wniosek RWS instrukcja krok po kroku

Rozliczenie roczne za 2025 – cennik dla użytkowników NDG

Rozliczenie roczne za 2025 – cennik dla użytkowników NDG

Kasy fiskalne 2025 – nowe przepisy o kasach rejestrujących od 1 lipca 2025! Ważne zmiany dla przedsiębiorców

Kasy fiskalne 2025 – nowe przepisy o kasach rejestrujących od 1 lipca 2025! Ważne zmiany dla przedsiębiorców