Transakcja trójstronna – uproszczone rozliczenie a obowiązki sprawozdawczo-ewidencyjne stron

Zastanawiasz się co to są transakcje trójstronne i jak wyglądają obowiązki sprawozdawczo-ewidencyjne i uproszczone rozliczenie? W dzisiejszym artykule postaramy się w przystępnej formie omówić to zagadnienie.

Na terenie całej Unii Europejskiej obowiązuje wspólny system podatku od wartości dodanej. W wielu przypadkach przepisy ustawy o podatku VAT wynikają z obowiązku implementacji przepisów unijnych do przepisów krajowych. W dzisiejszej publikacji zajmiemy się procedurą uproszczoną i obowiązkami ewidencyjno- sprawozdawczymi przy rozliczaniu transakcji trójstronnych.

Na czym polega rozliczanie transakcji trójstronnych?

Rozliczanie Wewnątrzwspólnotowych Transakcji Trójstronnych (WTT) w uproszczonej procedurze zostało opisane w rozdziale 8 ustawy o podatku VAT. Zobaczmy, jakie założenia obowiązują do rozliczania transakcji trójstronnych.

Za transakcję trójstronną uważa się transakcję, która łącznie spełnia następujące założenia:

W dostawie towarów uczestniczą 3 firmy zidentyfikowane na potrzeby transakcji wewnątrzwspólnotowych w trzech różnych krajach UE.

Transakcja trójstronna dotyczy dostawy tego samego towaru.

Pierwszy z kontrahentów wydaje towar bezpośrednio ostatniemu w kolejności, przy czym dostawa tego towaru jest dokonana między pierwszym i drugim oraz drugim i ostatnim w kolejności.

Przedmiot dostawy jest wysyłany lub transportowany przez pierwszego, lub też transportowany przez drugiego w kolejności podatnika VAT, lub na ich rzecz z terytorium jednego państwa członkowskiego na terytorium innego państwa członkowskiego

Procedura uproszczona w transakcjach trójstronnych polega na następujących założeniach ustawowych:

Dostawa towarów jest dokonywana na rzecz ostatniego w kolejności przedsiębiorcy biorącego udział w transakcji. Poprzedza ją wewnątrzwspólnotowe nabycie towarów (WNT) u drugiego w kolejności przedsiębiorcy.

Drugi w kolejności przedsiębiorca nie posiada siedziby działalności gospodarczej na terytorium państwa członkowskiego zakończenia wysyłki lub transportu.

Drugi w kolejności przedsiębiorca stosuje taki sam numer identyfikacyjny VAT wobec pierwszego i ostatniego uczestnika. Numer ten musi być nadany w innym kraju niż kraj, w którym zaczyna się lub kończy wysyłka towaru.

Trzeci w kolejności uczestnik procedury trójstronnej posiada numer VAT nadany przez państwo zakończenia wysyłki lub transportu. Jest on również wskazany do rozliczenia podatku VAT od dostawy towarów realizowanej w ramach procedury uproszczonej. Taka transakcja jest rozliczana jak wewnątrzwspólnotowe nabycie towarów (WNT)

Ważne! Zastosowanie procedury uproszczonej rozliczenia transakcji trójstronnej pozwala drugiemu w kolejności kontrahentowi (pośrednikowi) uniknąć obowiązku rejestracji do podatku VAT w pozostałych krajach, które są uczestnikami tej transakcji

Przykład Załóżmy, że w transakcji trójstronnej będą brały udział trzy firmy: A, B i C. Poniżej opiszemy obowiązki sprawozdawczo-ewidencyjne przy stosowaniu uproszczonej procedury rozliczenia.

Rozliczenie transakcji trójstronnej przez pierwszą w kolejności firmę A

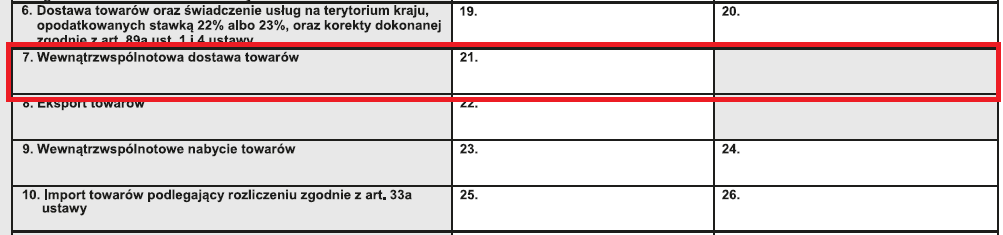

W przypadku firmy A mamy do czynienia z wewnątrzwspólnotową dostawą towarów (WDT). Firma A wystawia fakturę na rzecz firmy B. Rozliczenia dokonuje się w JPK_V7 i informacji podsumowującej na takich samych zasadach, jak w przypadku każdej transakcji WDT.

W JPK_V7 firmy A taka transakcja pojawi się w części zaznaczonej poniżej:

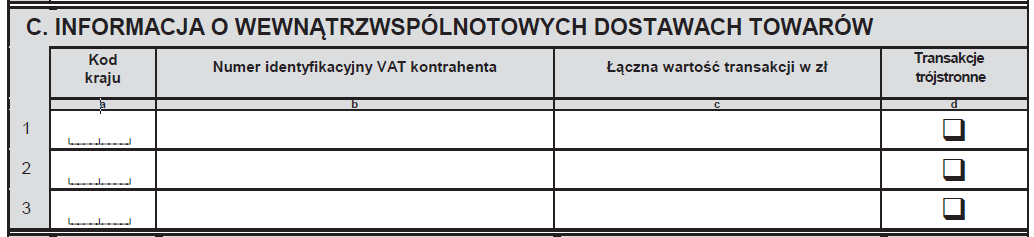

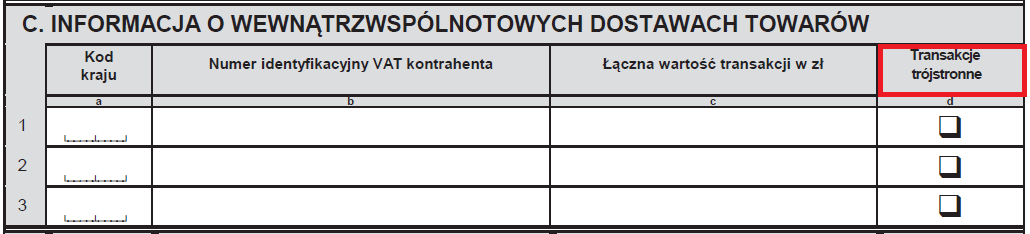

Natomiast w informacji podsumowującej transakcja pojawi się w części C “Informacja o wewnątrzwspólnotowych dostawach towarów” na zasadach ogólnych:

Rozliczenie transakcji trójstronnej przez drugą w kolejności firmę B Rozliczanie transakcji trójstronnej przez drugiego w kolejności przedsiębiorcę nakłada na niego nieco więcej obowiązków niż w przypadku pierwszego przedsiębiorcy.

Drugi w kolejności uczestnik transakcji trójstronnej wystawia fakturę na rzecz firmy C, na której powinny się znaleźć następujące informacje:

Adnotacja „VAT: Faktura WE uproszczona na mocy art. 135–138 ustawy o VAT” lub „VAT: Faktura WE uproszczona na mocy artykułu 141 dyrektywy 2006/112/WE”.

Informacja, że podatek VAT z tytułu dokonanej dostawy zostanie rozliczony przez ostatniego w kolejności przedsiębiorcę firmę Z – odwrotne obciążenie.

Numer VAT-UE z kodem kraju, w którym został nadany, zarówno drugiego, jak i ostatniego przedsiębiorcy, odpowiednio firmy B i C.

Warto w tym miejscu zwrócić uwagę na wyrok TSUE z dnia 8 grudnia 2022 r. w sprawie C-247/21, w którym mowa jest o rozliczaniu transakcji trójstronnych. Jest to wyrok bardzo niekorzystny dla przedsiębiorców. Mowa jest w nim o tym, że w ramach transakcji trójstronnej nabywca końcowy nie jest skutecznie wyznaczony do zapłaty podatku VAT, jeśli faktura wystawiona przez nabywcę pośredniego nie zawiera wzmianki o odwrotnym obciążeniu w VAT. Pominięcie tej wzmianki nie może zostać skorygowane w późniejszym terminie. Będzie to skutkowało obowiązkiem zapłaty podatku VAT przez drugiego w kolejności uczestnika transakcji bez prawa do odliczenia podatku VAT naliczonego. To rozstrzygnięcie zmieniło dotychczasowe podejście TSUE, gdzie kwestie formalne miały drugoplanowe znaczenie, kluczowy był faktyczny przebieg transakcji trójstronnej.

Drugi w kolejności uczestnik transakcji będzie miał następujące obowiązki sprawozdawczo-ewidencyjne:

Rozliczenie faktury otrzymanej od firmy A jako transakcji WNT z oznaczeniem TT_WNT w części ewidencyjnej JPK_V7.

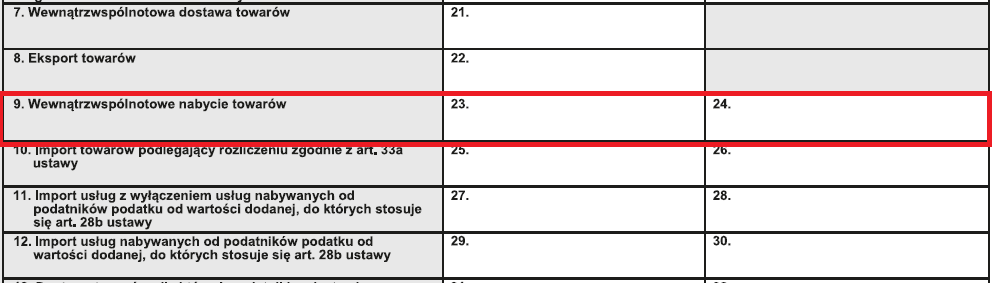

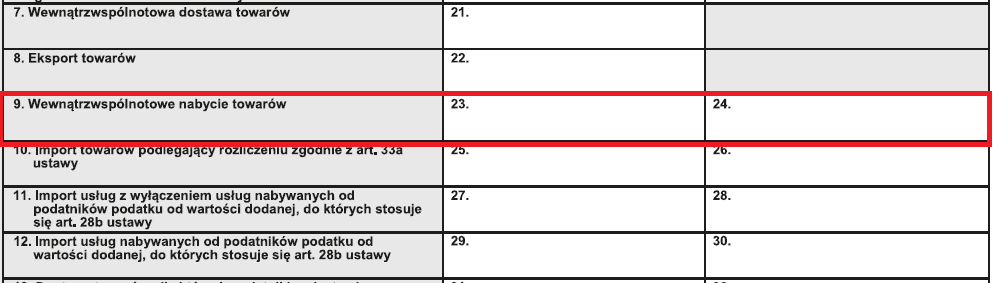

W JPK_V7 transakcja WNT zostanie wykazana tak samo, jak każda inna w tym samym miejscu:

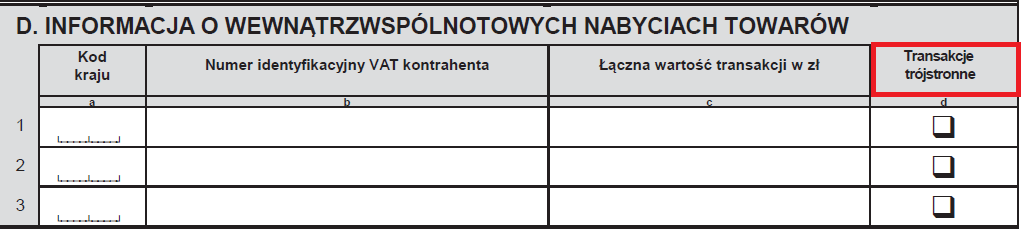

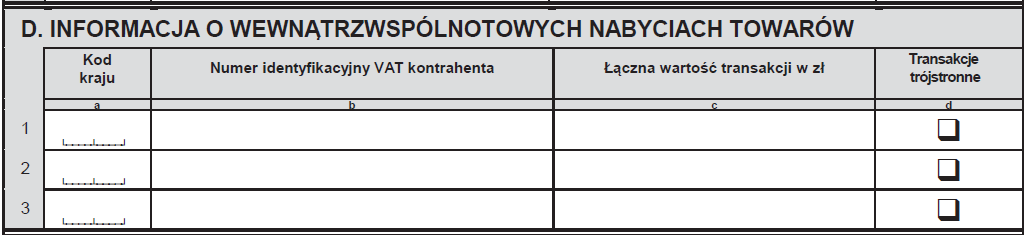

W informacji podsumowującej VAT-UE transakcja znajdzie się w części D, w której rozliczane są transakcje WNT, przy czym należy pamiętać o zaznaczeniu, że mamy do czynienia z transakcją trójstronną:

Rozliczenie faktury wystawionej dla firmy C, jako transakcji WDT z oznaczeniem TT_D w części ewidencyjnej JPK_V7.

Transakcja WDT zostanie wykazana w JPK_V7 w takiej samej pozycji, jak każda inna:

Transakcja WDT w informacji podsumowującej VAT-UE musi być z zaznaczeniem, że jest to transakcja trójstronna:

Rozliczenie transakcji trójstronnej przez trzecią w kolejności firmę C

W przypadku trzeciego w kolejności uczestnika transakcji trójstronnej to rozlicza on jedynie fakturę otrzymaną od firmy B. Jest to dla niego transakcja WNT i tak też ją wykazuje zarówno w JPK_V7, jak i informacji podsumowującej VAT-UE. W tym przypadku rozliczenie nie będzie się niczym różniło od innych transakcji WNT.

Prezentacja w JPK_V7:

Prezentacja w informacji podsumowującej VAT-UE:

Podsumowanie

W dzisiejszej publikacji omówiliśmy zasady rozliczania transakcji trójstronnej, wyjaśniając na przykładzie, jak wygląda uproszczone rozliczanie i jakie obowiązki sprawozdawczo-ewidencyjne mają wszyscy uczestnicy transakcji.

W transakcji trójstronnej chodzi o zasady rozliczenia dostawy towaru, w której uczestniczą trzy różne firmy z trzech różnych krajów UE. Towar jest wysyłany przez pierwszego w kolejności uczestnika i trafia do ostatniego kontrahenta. Drugi w kolejności uczestnik jest pośrednikiem, który dzięki możliwości zastosowania uproszczenia nie ma obowiązku rejestracji do podatku VAT w innych krajach UE.

Każdy z uczestników musi pamiętać o prawidłowym rozliczeniu transakcji zarówno w JPK_V7, jak i informacji podsumowującej VAT-UE. Po ostatnim wyroku TSUE pośrednik powinien pamiętać o prawidłowym oznaczeniu faktury, że jest to odwrotne obciążenie, żeby ostatni w kolejności uczestnik był zobowiązany do rozliczenia podatku VAT. Skutki niedopełnienia tego obowiązku mogą być bardzo dotkliwe dla przedsiębiorcy. Dodatkowo pośrednik stosuje oznaczenia w JPK_V7 odpowiednio TT_WNT i TT_D, o czym nie może zapomnieć, ponieważ jest to informacja, że rozliczenie transakcji dotyczy drugiego w kolejności uczestnika w ramach transakcji trójstronnej w procedurze uproszczonej.

Transakcja trójstronna w procedurze uproszczonej wymaga wykonania kilku czynności sprawozdawczo-ewidencyjnych, ale dzięki temu drugi w kolejności uczestnik unika obowiązku rejestracji w innych krajach.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Witam, a co w przypadku kiedy pierwszy i trzeci kontrahent są z jednego kraju UE, natomiast drugi kontrahent z innego państwa UE ?

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Rozpoczęcie własnej działalności gospodarczej wielu osobom kojarzy się z koniecznością posiadania znacznego kapitału na start: wynajmu biura, zakupu sprzętu czy zatrudnienia pracowników. Jednak rzeczywistość 2026 roku pokazuje, że to już przeszłość.

Trendy w e-commerce zmieniają się szybciej niż strategie większości e-sklepów, dlatego 2026 rok przyniesie dużą przewagę tym, którzy przygotują się wcześniej.

Kontrola UODO stanowi jeden z najważniejszych momentów weryfikacji zgodności organizacji z przepisami RODO. W kontekście planu kontroli UODO 2026 szczególnego znaczenia nabiera właściwe przygotowanie do ewentualnej weryfikacji. Analiza dotychczasowych postępowań pokazuje wyraźnie, że powtarzają się te same najczęstsze błędy RODO. Właściwe rozpoznanie, jakich błędów RODO unikać, pozwala znacząco ograniczyć ryzyko negatywnych konsekwencji kontroli oraz usprawnić funkcjonowanie organizacji w obszarze ochrony danych osobowych.

Zastanawiasz się czy kolacja z kontrahentem może stanowić koszt w Twojej firmie? A może zaprosiłeś klienta na lunch i nie wiesz czy możesz rozliczyć taki wydatek? Sprawdź na jakim stanowisku stoją organy skarbowe.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Pomysł na biznes bez wkładu finansowego – 15 sposobów na start w 2026 roku

Pomysł na biznes bez wkładu finansowego – 15 sposobów na start w 2026 roku

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Kontrola UODO jak się przygotować? Sprawdź jakich błędów RODO unikać! Checklista do pobrania

Kontrola UODO jak się przygotować? Sprawdź jakich błędów RODO unikać! Checklista do pobrania

Wydatki gastronomiczne w trakcie spotkań z kontrahentami a koszty podatkowe

Wydatki gastronomiczne w trakcie spotkań z kontrahentami a koszty podatkowe

Witam, a co w przypadku kiedy pierwszy i trzeci kontrahent są z jednego kraju UE, natomiast drugi kontrahent z innego państwa UE ?