Osoby fizyczne, które rozważają podjęcie działalności gospodarczej mogą mieć wiele pytań, na które szukają odpowiedzi. Jak już zdecydują się na założenie firmy ważna jest wiedza jak dokonać jej rejestracji w CEIDG. Dlatego też przygotowaliśmy kompendium wiedzy na temat rejestracji działalności gospodarczej w CEIDG.

Planujesz założenie firmy?

Umów się na bezpłatną wideorozmowę z ekspertem, podczas której zarejestrujesz działalność unikając typowych pułapek i błędów.

Centralna Ewidencja i Informacja o Działalności Gospodarczej (CEIDG)

Zanim zarejestrujemy firmę w naszej głowie krążą setki myśli, pytań i wątpliwości. W takich przypadkach każda sugestia na pewno będzie pomocna, poniżej podzielimy się niektórymi z nich:

Jaką firmę założyć?

Chodzi o odpowiedź na pytanie czy to będzie jednoosobowa działalność, czy może spółka cywilna lub spółka z o.o.

Jaką formę opodatkowania wybrać?

Mamy do wyboru:

skalę podatkową,

podatek liniowy,

zryczałtowany podatek dochodowy

Składki ZUS

Rozliczanie z ZUS przysparza również wielu problemów, dlatego warto zapoznać się z informacjami na ten temat w podlinkowanej publikacji

Czy nie muszę posiadać dodatkowych uprawnień?

Niektóre rodzaje prowadzonej działalności wymagają:

licencji,

zezwoleń,

koncesji,

uprawnień

Jak prowadzić firmę?

Obecnie wielu przedsiębiorców ma dylemat, czy będzie to firma stacjonarna czy może online. Powinno się rozważyć wszystkie za i przeciw zarówno w jednym, jak i drugim przypadku

Miejsce prowadzenia działalności

Szczególnie na początku, kiedy jeszcze nie ma dochodów każdy przedsiębiorca szuka oszczędności, dlatego prowadzi firmę np. w miejscu zamieszkania, o ile to możliwe. Jednak nie zawsze jest to możliwe a jeśli tak, to trzeba również odpowiednio skalkulować koszty

Jaki kod PKD?

Nie zawsze rodzaj wykonywanych przez nas czynności mieści się wprost w opisie danego kodu PKD lub mamy dylemat, który z kodów będzie właściwy. W takim przypadku można skorzystać z zapytania do Urzędu Statystycznego w Łodzi

Podatek VAT czy zwolnienie?

Jeśli przedsiębiorca może skorzystać ze zwolnienia podmiotowego do 200.000 zł, to może mieć dylemat czy rejestrować się do podatku VAT, temat wymaga indywidualnego podejścia, jakimi przesłankami się kierować można przeczytać w podlinkowanej publikacji

Konkurencja

Wiadomo, że nie jesteśmy bezludną wyspą i będziemy musieli zrobić wszystko, żeby się wyróżnić na tle innych, pomocne może się okazać badanie rynku i konkurencji

Najważniejsze zagadnienia związane z prowadzeniem działalności gospodarczej zostały uregulowane w wielu ustawach. Tak samo jest w przypadku CEIDG, której został dedykowany specjalny akt prawa z najważniejszymi informacjami. Zobaczmy więc co należy do kompetencji CEIDG.

Udostępnianie informacji o przedsiębiorcach i innych podmiotach w zakresie

wskazanym w ustawie

Udostępnianie informacji o zmianach wpisów do CEIDG

Udostępnianie informacji o ustanowionym pełnomocniku lub prokurencie

Co powinniśmy wiedzieć przed rejestracją firmy?

Zanim przejdziemy do rejestracji firmy przyszły przedsiębiorca powinien dokonać pewnych ustaleń, które będą niezbędne na etapie składania wniosku w CEIDG. Poniżej wymienimy syntetycznie przykładowe informacje, które należy zgromadzić przed rejestracją firmy.

Jednoosobową działalność gospodarczą może prowadzić osoba, która ma pełną zdolność do czynności prawnych, oznacza to że musi to być osoba pełnoletnia

Wybór nazwy firmy

W przypadku osób fizycznych w nazwie musi się znaleźć imię i nazwisko przedsiębiorcy, ale nazwa może zawierać także dodatkowe elementy, które będą wpływały np. na rozpoznawalność firmy. Na wniosku CEIDG pojawia się również miejsce na nazwę skróconą. W przypadku, gdy nazwa firmy zawiera również dodatkowy człon to będzie on stanowił nazwę skróconą firmy. Jeżeli zaś nazwa firmy zawiera tylko imię i nazwisko przedsiębiorcy to powielamy te dane w nazwie skróconej firmy.

Adres firmy

Firma może być prowadzona w jednym miejscu, ale takich miejsc może być także kilka, może to być także wirtualne biuro. Niekiedy przedsiębiorca nie posiada żadnego stałego miejsca prowadzenia działalności gospodarczej, ponieważ prowadzi działalności w formie mobilnej, przykładowo wykonywanie usług u klienta. Rejestrując firmę w CEIDG musimy więc zastanowić się, jaki adres podamy jako:

adres zamieszkania,

adres do doręczenie – jest to miejsce, do którego będzie kierowana cała korespondencja związana z prowadzoną działalnością,

stałe miejsce wykonywania działalności gospodarczej*,

dodatkowe stałe miejsca wykonywania działalności gospodarczej*.

* w przypadku, gdy takie posiadamy

Obecnie we wniosku CEIDG obowiązkowe do wskazania są dwa adresy: adres zamieszkania i adres do doręczeń. Adres zamieszkania jest wymagany, ale nie jest publicznie widoczny w CEIDG. Adres do doręczeń jest obowiązkowy i widoczny dla wszystkich, którzy wyszukają firmę w CEIDG.

Wybór kodu PKD

Kod PKD pomimo tego, że spełnia zadanie jedynie statystyczne ma wpływ także na wybór formy opodatkowania czy rejestrację do podatku VAT a także ewidencjonowanie sprzedaży na kasie fiskalnej. We wniosku zawarta jest informacja o przeważającym kodzie PKD, który jest kodem głównym, z tej działalności powinny być generowane najwyższe przychody. Przedsiębiorca może podać dowolną ilość kodów dodatkowych. W tym miejscu należy podkreślić, że kody PKD nie zawsze pokrywają się z kodami PKWiU, są to dwie różne klasyfikacje statystyczne. W ustawach podatkowych podawane są kody PKWiU, których znajomość jest wymagana w zakresie prowadzonej przez przedsiębiorcę działalności gospodarczej i bardzo często ma wpływ na jego podatkowe rozliczenia

Reglamentacja działalności gospodarczej

Niektóre rodzaje prowadzonej działalności gospodarczej wymagają koncesji, zezwoleń czy licencji – kompendium wiedzy na ten temat znajduje się w podlinkowanej publikacji

Wybór formy opodatkowania

Jak zaczniemy już wypełniać wniosek musimy wiedzieć jaką formę opodatkowania wybierzemy: podatek według skali podatkowej, podatek liniowy czy zryczałtowany podatek dochodowy. Więcej informacji na ten temat można znaleźć w podlinkowanej publikacji

Podatek VAT

Przyszły przedsiębiorca musi zdecydować czy będzie czynnym podatnikiem VAT, czy może będzie korzystał ze zwolnienia od podatku. Dodatkowo musi sprawdzić czy profil jego działalności gospodarczej nie wymaga rejestracji do VAT od pierwszej sprzedaży

Rejestracja do VAT-UE

Transakcje wewnątrzunijne, takie jak : WNT, WDT, import czy eksport usług wymagają rejestracji do VAT-UE

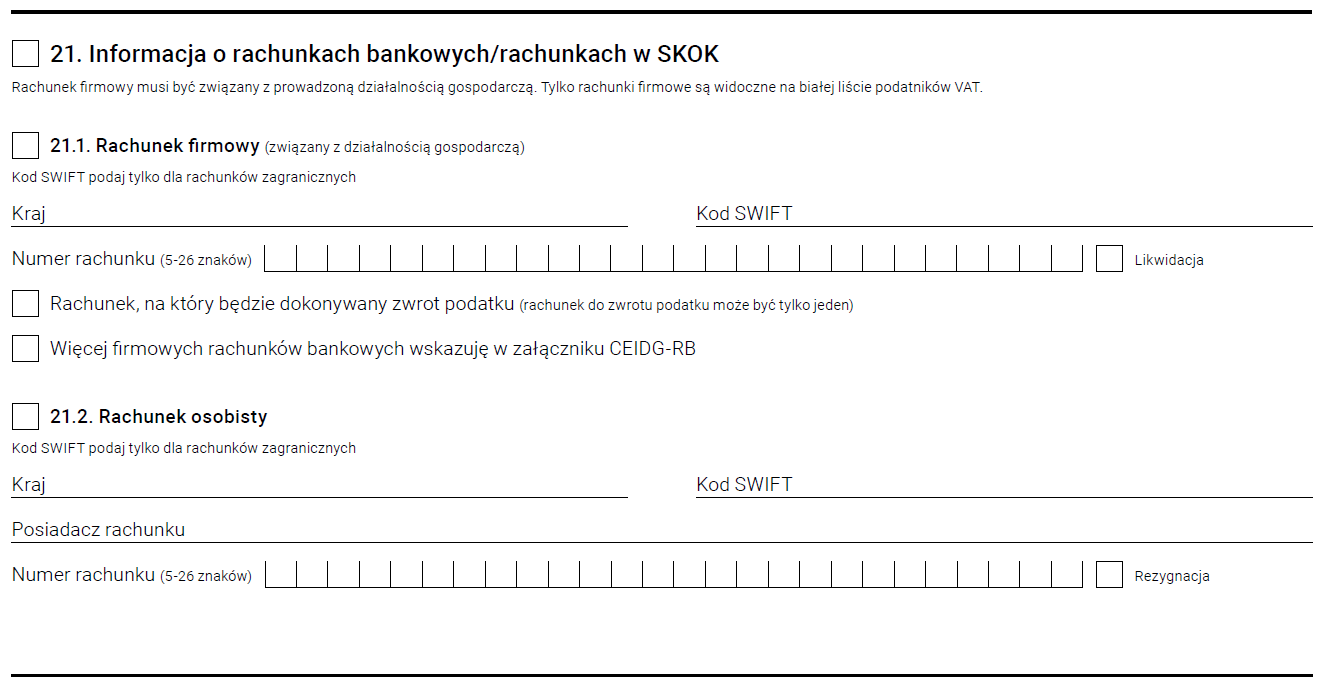

Rachunek bankowy

Przedsiębiorca, jako osoba fizyczna może wykorzystywać w prowadzonej działalności gospodarczej prywatny rachunek bankowy (ROR) pod warunkiem, że jest jego jedynym posiadaczem i nie jest zarejestrowana jako czynny podatnik VAT. Czynny podatnik VAT powinien założyć firmowy rachunek bankowy. Należy pamiętać, że dla rozgraniczenia środków z działalności od prywatnych, dobrze jest jednak posiadać rachunek firmowy, aby w razie kontroli US czy ZUS otrzymali dostęp jedynie do transakcji firmowych. Rachunki bankowe, które będą wykorzystywane w prowadzonej działalności powinny być zgłoszone w CEIDG. Przypominamy, że transakcje handlowe pomiędzy przedsiębiorcami na kwoty powyżej 15.000 zł muszą być realizowane bezgotówkowo a w przypadku czynnego podatnika VAT, taka wpłata musi być dokonywana na rachunek znajdujący się na białej liście podatników. Nie ma więc możliwości, żeby przedsiębiorca czynny podatnik VAT nie posiadał rachunku firmowego zgłoszonego w CEIDG. Za nieprzestrzeganie przepisów w tym zakresie grozi szereg sankcji

Składki ZUS

Obecnie przedsiębiorca, o ile spełnia wymagania ustawowe, może skorzystać z ulgi na start, z ZUS preferencyjnego, z Małego ZUS (jak już prowadzi działalność) i Dużego ZUS. Przyszły przedsiębiorca powinien ustalić jakie składki społeczne będzie opłacał, czy może zdecyduje się na ulgę na start i przez 6 miesięcy będzie płacił tylko składkę zdrowotną

Jak już dokonamy ustaleń, o których napisaliśmy powyżej można przystąpić do wypełniania wniosku.

Wypełnianie wniosku CEIDG krok po kroku

Wniosek do CEIDG można złożyć w formie papierowej w odpowiednim urzędzie gminy, ale coraz bardziej popularne jest składanie wniosku online. Pamiętajmy jednak, że złożenie wniosku przez Internet wymaga posiadania:

Profilu Zaufanego lub

podpisu kwalifikowanego.

Zobaczmy więc jak będzie przebiegało wypełnienie wniosku CEIDG.

Data złożenia wniosku jest to dzień, w którym wniosek jest składany lub przesyłany online, nie ma możliwości zmiany tej daty:

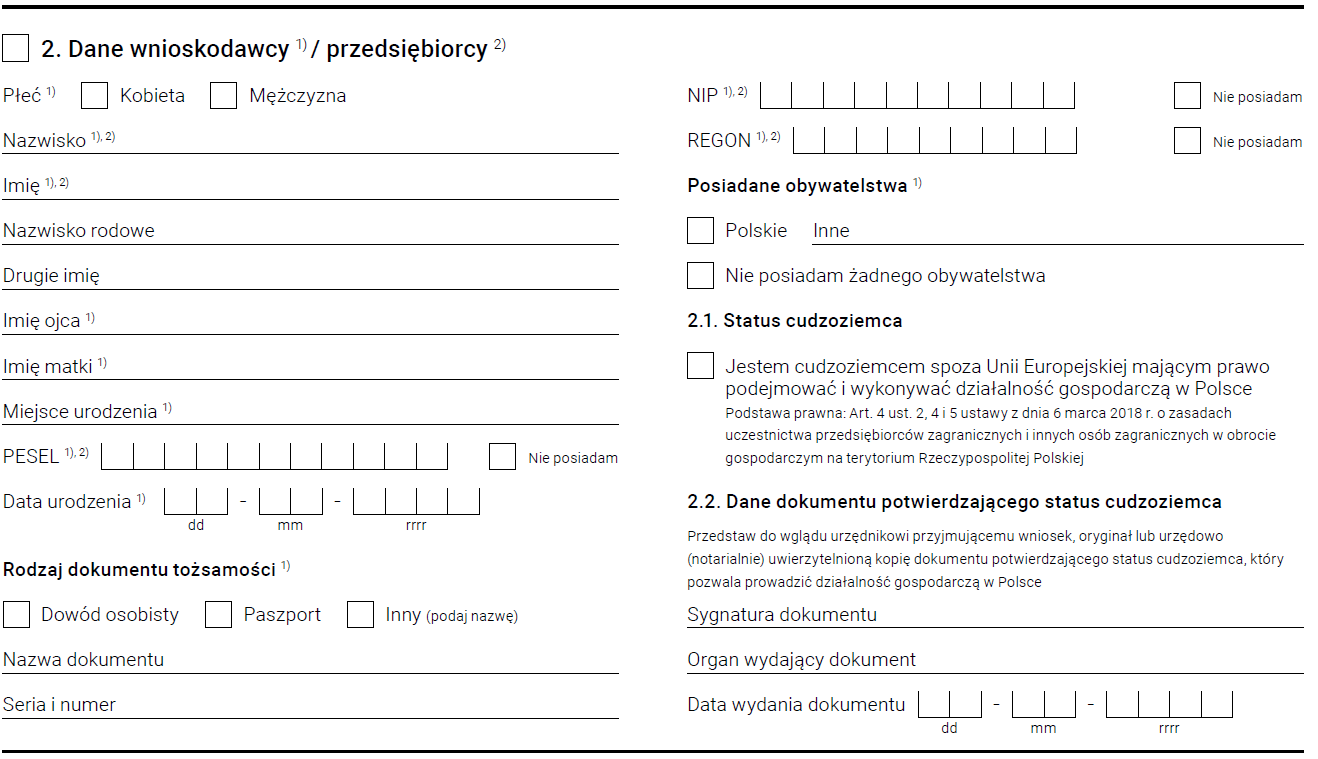

Rejestrując działalność gospodarczą w pkt 1 zaznaczamy “Wniosek o wpis do CEIDG”:

W pkt 2 zostały wymienione niezbędne dane, jakie przyszły przedsiębiorca musi posiadać. W przypadku osób fizycznych niezbędne jest podanie numeru PESEL. Jeśli przedsiębiorca nie posiada jeszcze lub nie pamięta nadanego wcześniej numeru NIP i REGON, to zaznacza odpowiednio “Nie posiadam”, numery te zostaną mu nadane lub przywrócone przez urząd. Numer NIP jest nadawany w ciągu 24 godzin, natomiast REGON do 7 dni od momentu złożenia wniosku CEIDG:

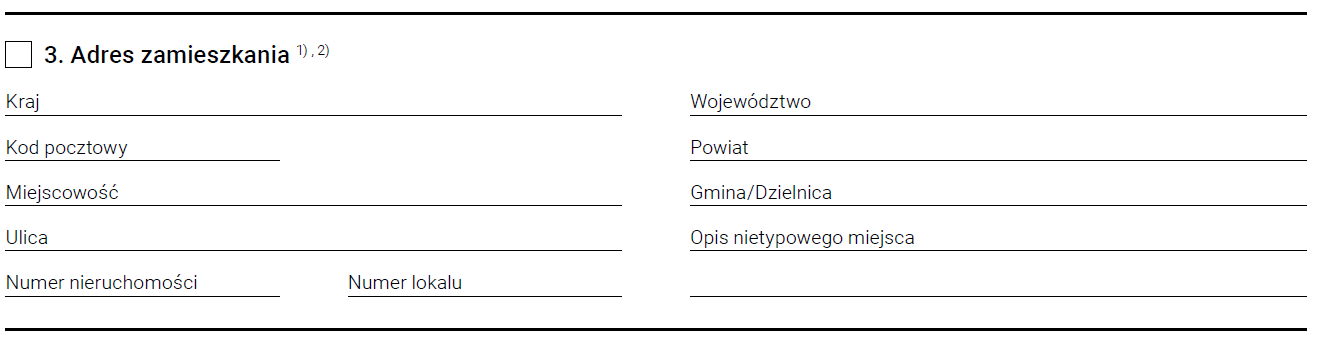

W pkt 3 niezbędne jest podanie adresu zamieszkania:

W pkt 4 “Dane do kontaktu” takie jak: telefon, adres e-mail. Nie są to dane obowiązkowe, jednak znacznie ułatwiają kontakt z urzędami i dobrze jest je podać:

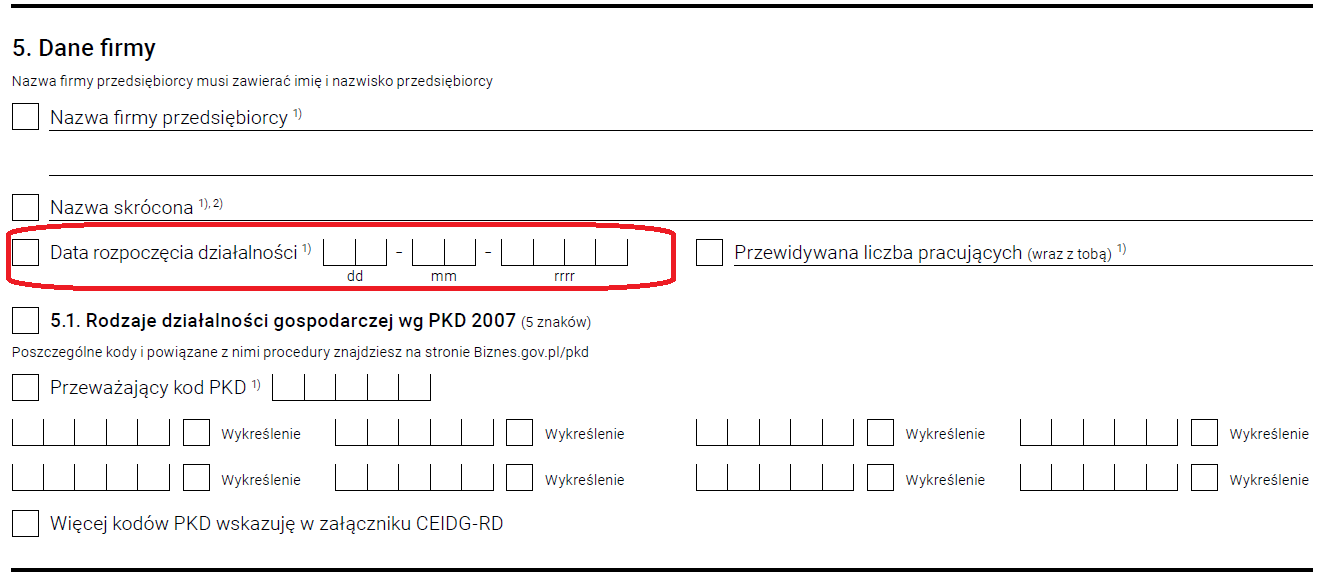

W pkt 5 “Dane firmy” podajemy nazwę firmy i nazwę skróconą, jeśli ktoś posiada. W tej części pojawia się również “Data rozpoczęcia działalności”. Wskazanie prawidłowej daty może być niekiedy dość kłopotliwe, co wyjaśniamy w odrębnym punkcie.

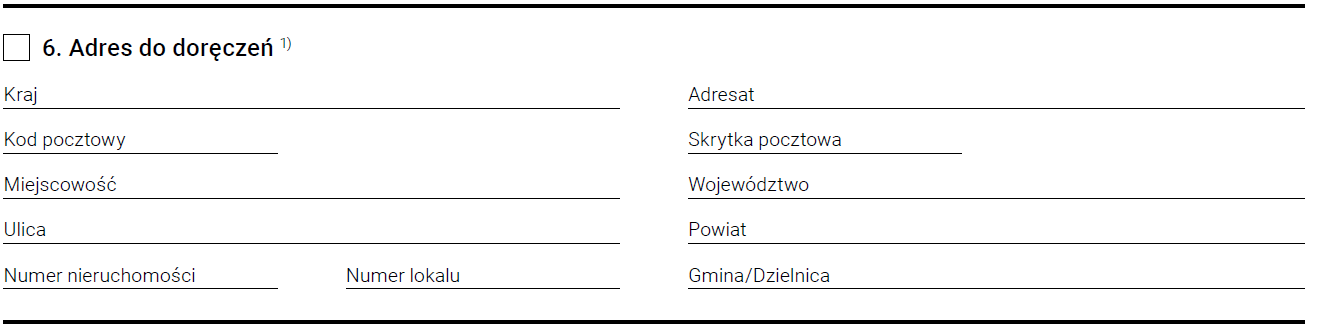

W pkt 6 pojawia się “Adres do doręczeń”, który jest niezbędny i znaczący, ponieważ na ten adres będzie kierowana cała korespondencja z ZUS i urzędu skarbowego w związku z prowadzoną działalnością gospodarczą.

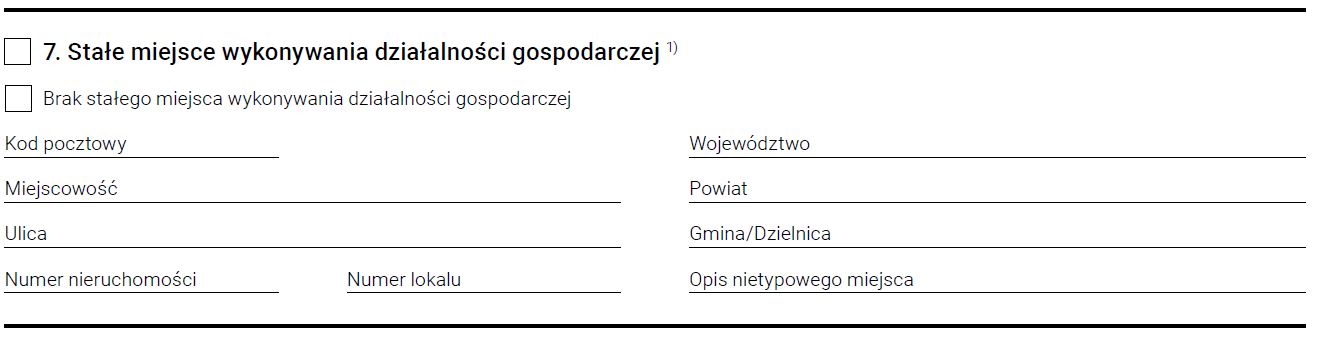

Jeżeli przedsiębiorca posiada stałe miejsce wykonywania działalności, to powinien je wpisać w pkt 7 wniosku CEIDG. Brak stałego miejsca wykonywania działalności może rodzić pewne niedogodności, o czym można przeczytać w podlinkowanej publikacji.

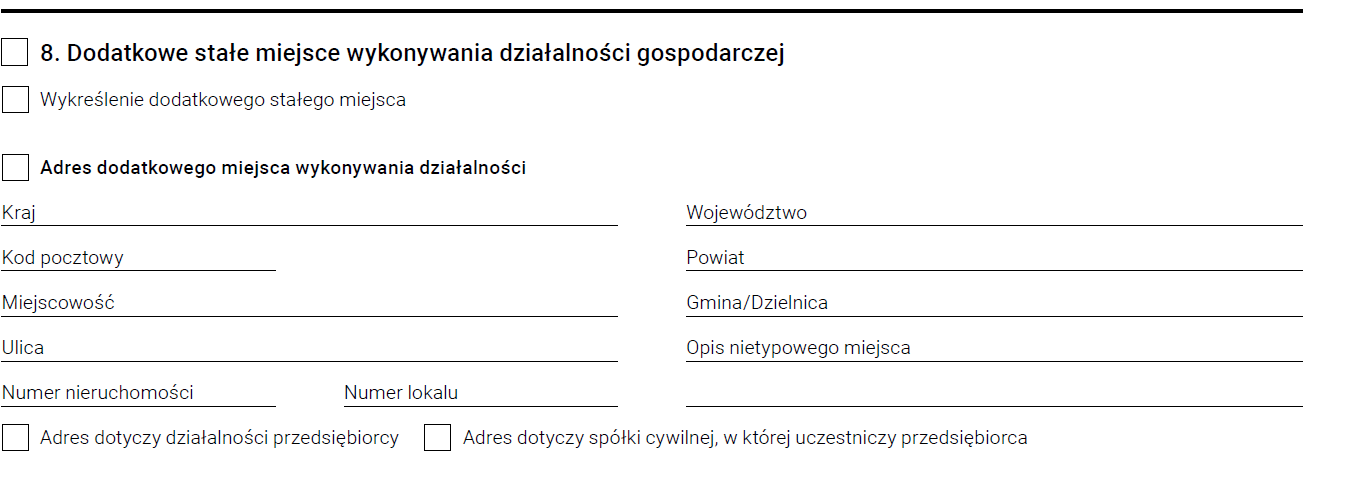

Jeśli przedsiębiorca posiada kilka stałych miejsc wykonywania działalności gospodarczej, takich jak filia, zakład, to powinien je podać w pkt 8 wniosku.

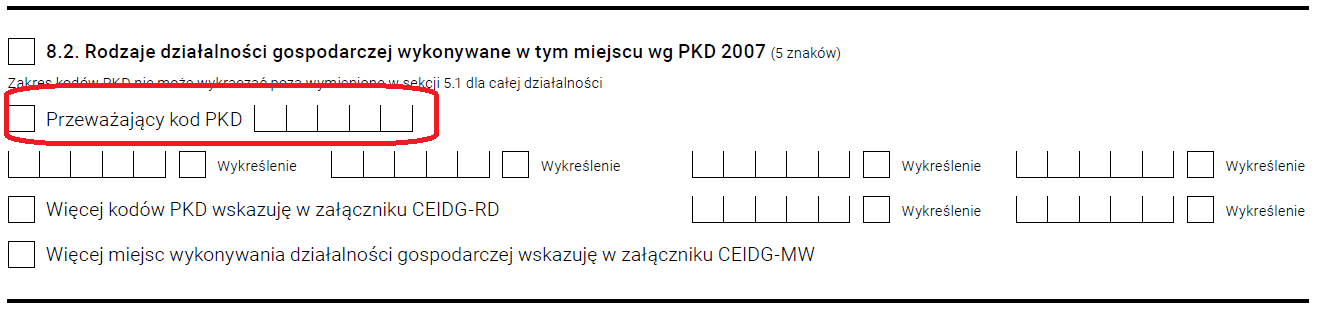

W pkt 8.2 przedsiębiorca musi określić kody PKD, przy czym musi wybrać jeden główny kod PKD.

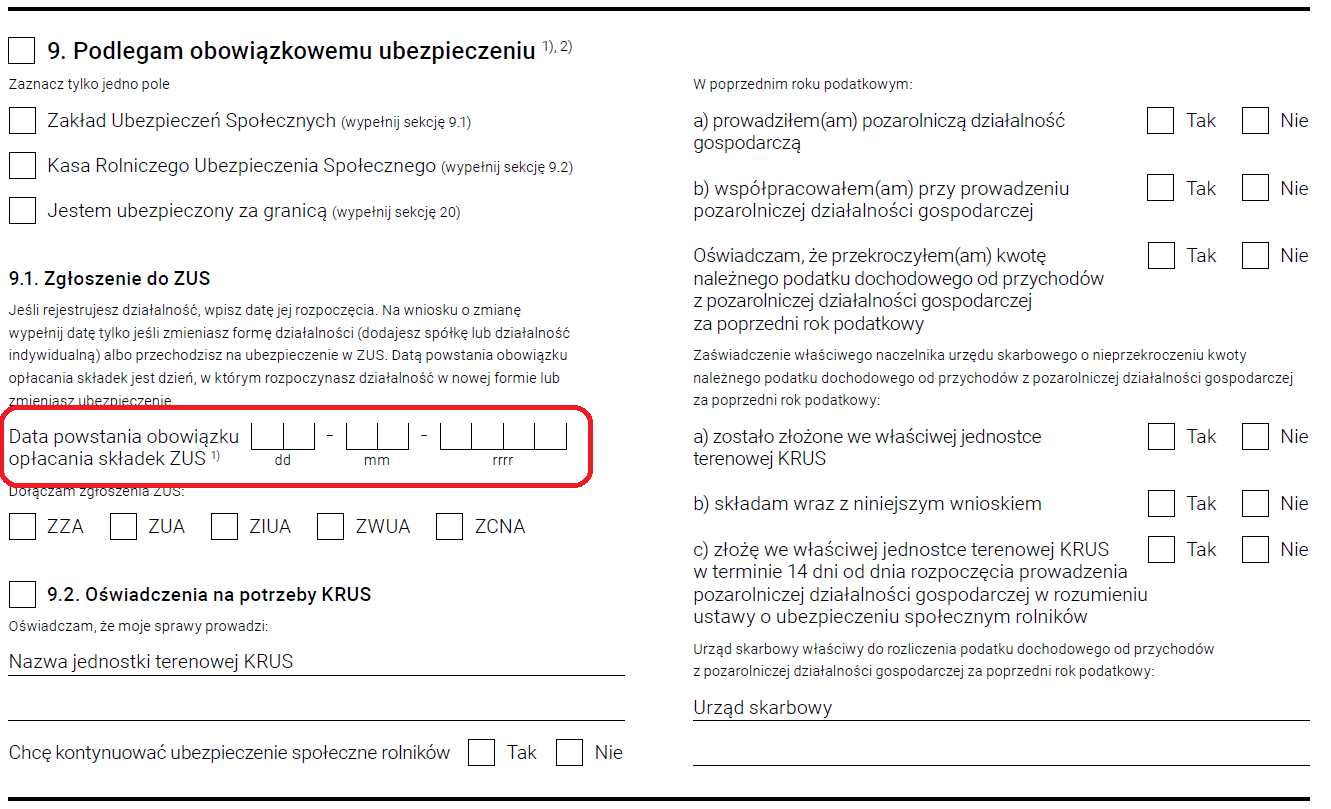

Część 9 wniosku przeznaczona jest na informacje o podleganiu pod ubezpieczenia ZUS lub KRUS. W tej części pojawia się również “Data powstania obowiązku opłacania składek ZUS”. Zgodnie z informacją, która się tutaj pojawia jest to dzień, w którym rozpoczynasz działalność w nowej formie lub zmieniasz ubezpieczenie. Jeżeli do wniosku CEIDG są dołączane zgłoszenia do ZUS np.: ZZA, ZUA, ZCNA to należy zaznaczyć odpowiedni checkbox.

Plan opłacanie składek jak i zgłoszenia można dokonać przez serwis iFirma elektronicznie, gdzie w zależności od rodzaju usługi, albo Specjalista ds. kadr i płac pomoże dokonać konfiguracji i zgłoszenia, albo w usłudze biura rachunkowego dedykowana księgowa wykona to za klienta.

W pkt 14 przedsiębiorca wskazuje urząd skarbowy właściwy zgodnie z miejscem zamieszkania.

W pozycji 15 należy zaznaczyć wybraną formę opłacania podatku dochodowego, mamy do wyboru 3: na zasadach ogólnych – skala podatkowa, podatek liniowy i ryczałt od przychodów ewidencjonowanych.

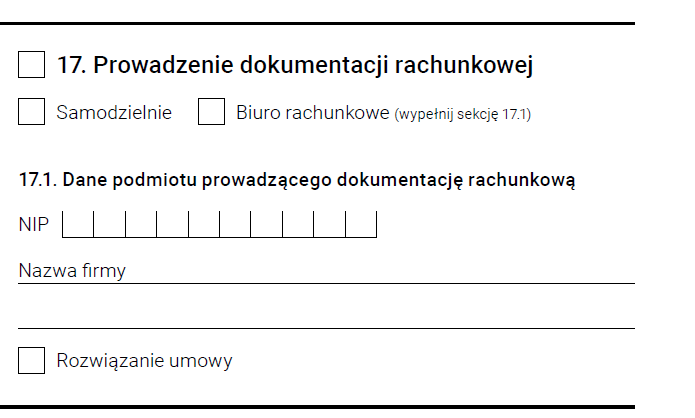

W pkt 17 przedsiębiorca podaje informację na temat prowadzenia dokumentacji rachunkowej, czy będzie ją prowadził samodzielnie czy przez biuro rachunkowe. Jeśli będzie to robiło biuro rachunkowe należy podać nazwę i numer NIP tego biura.

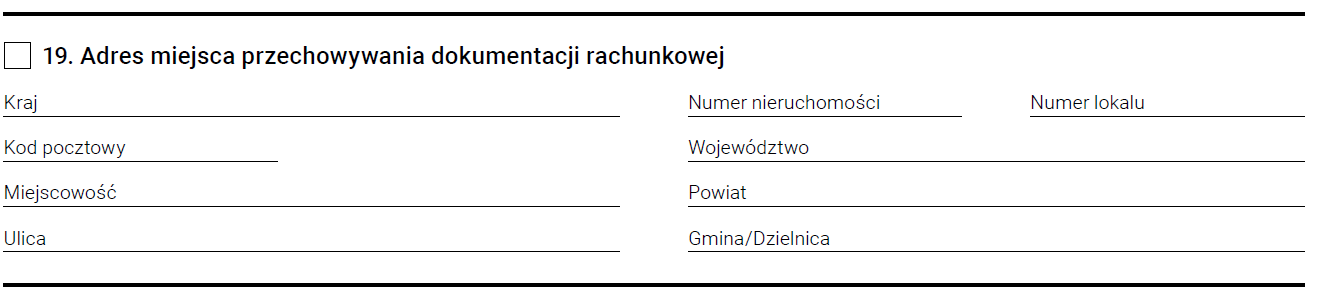

Jako adres przechowywania dokumentacji rachunkowej wskazujemy miejsce, gdzie fizycznie są przechowywane dokumenty firmy.

W pozycji 21 przedsiębiorca przekazuj informacje na temat rachunków firmowych i rachunku osobistego, który jest wykorzystywany w prowadzonej działalności gospodarczej. Jeżeli przedsiębiorca będzie posiadał kilka firmowych rachunków bankowych wskazuję je w załączniku CEIDG-RB.

We wniosku CEIDG pojawia się również miejsce na informację o małżeńskiej wspólności majątkowej.

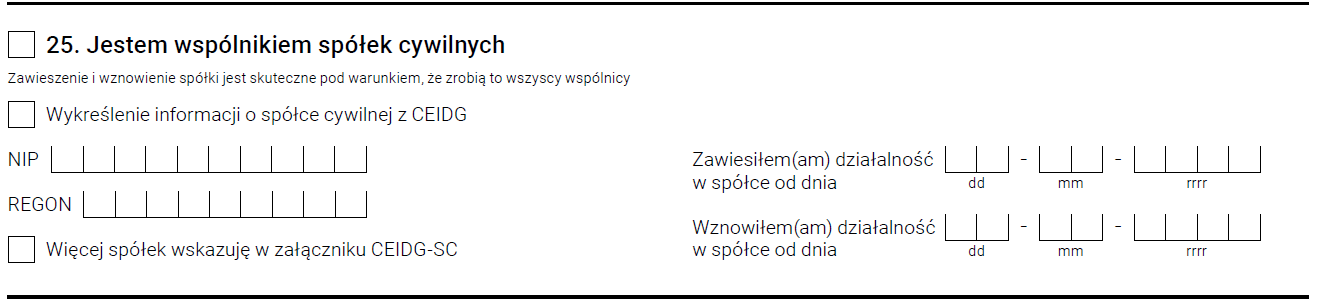

Osoba fizyczna może prowadzić działalność gospodarczą indywidualnie i/lub w formie spółki cywilnej. W pkt 25 należy zaznaczyć odpowiedni checkbox.

Jeśli przedsiębiorca jest wspólnikiem w spółkach cywilnych, to w pkt 25 podaje informacje na ten temat. Jeśli spółek jest kilka, to należy wypełnić załącznik CEIDG-SC.

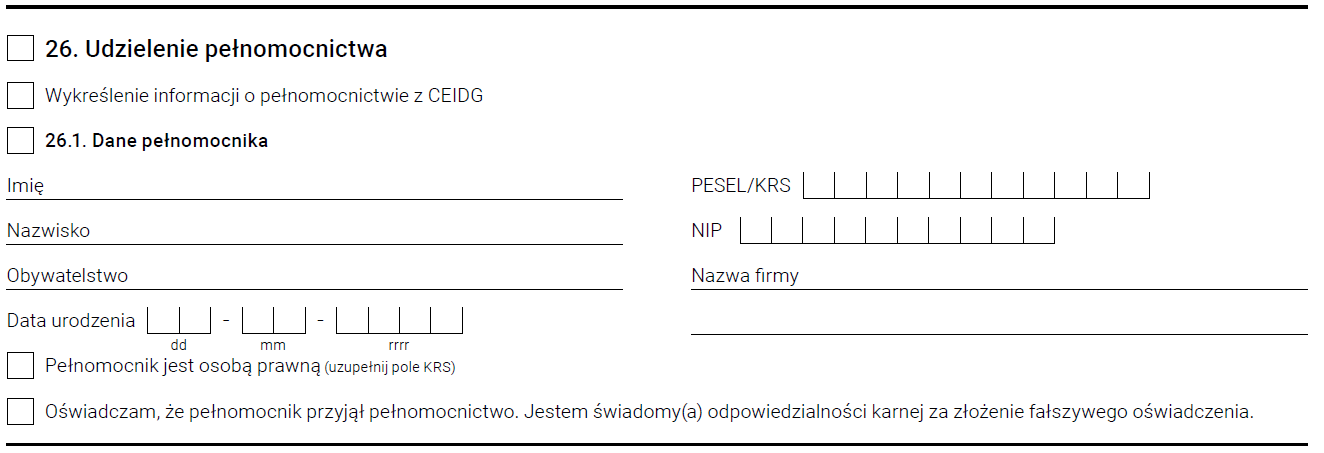

Udzielenie pełnomocnictwa jednej lub kilku osobom wymaga podania informacji w pkt 26, gdzie należy wypełnić wymagane dane i podać zakres udzielonego pełnomocnictwa.

Jeżeli wniosek jest składany w formie papierowej należy wpisać miejscowość, datę i złożyć własnoręczny podpis.

Data rozpoczęcia działalności CEIDG

Nie ma przepisów, które by w sposób wystarczająco precyzyjny wyjaśniały jak należy interpretować datę rozpoczęcia działalności gospodarczej. Jedynie w ustawie Prawo przedsiębiorców pojawia się zapis, że działalność gospodarczą można podjąć w dniu złożenia wniosku o wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej i to koniec informacji na ten temat. Z tego przepisu tak naprawdę nic nie wynika, jaka powinna być wskazana tutaj data. Można dodatkowo poszukiwać informacji w innych ustawach. I tak w ustawie o systemie ubezpieczeń społecznych pojawia się informacja, że przedsiębiorcy są objęci obowiązkowymi ubezpieczeniami społecznymi od dnia rozpoczęcia wykonywania działalności do dnia zaprzestania wykonywania tej działalności, z wyłączeniem okresu, na który wykonywanie działalności zostało zawieszone. Żadne przepisy nie zabraniają, żeby jako data rozpoczęcia działalności pojawiła się data wsteczna lub przyszła, jednak jeśli te daty są zbyt odległe, to przedsiębiorca może być narażony na polemikę z ZUS czy fiskusem. Dlatego w takich nieoczywistych przypadkach należałoby się kontaktować z ZUS czy urzędem skarbowym. Przepisy pozwalają także na sprostowanie wpisu w CEIDG czy to z urzędu, czy na podstawie wniosku strony. W takich przypadkach wydawane jest postanowienie Ministra właściwego do spraw gospodarki. Taki przypadek został m.in. przedstawiony w Wyroku WSA w Warszawie sygn. akt VI SA/Wa 54/18 z dnia 09.05.2018 r. Oceny czy wpis powinien być sprostowany, czy też nie dokonuje się na podstawie posiadanych materiałów dowodowych w danej sprawie.

Złożenie wniosku CEIDG i co dalej?

Przedsiębiorca, który złożył wniosek powinien wiedzieć, że wpis w CEIDG powinien się pojawić najpóźniej następnego dnia roboczego po złożeniu wniosku. Jeżeli dniem rozpoczęcia działalności gospodarczej był dzień złożenia wniosku, to przedsiębiorca może już prowadzić działalność gospodarczą. Może się tak zdarzyć, że w momencie składania wniosku przedsiębiorca już prowadzi firmę, w takim przypadku na wniosku powinien podać datę, od której ta działalność jest prowadzona. Od momentu rozpoczęcia prowadzenia działalności gospodarczej należy pamiętać także o obowiązku opłacania składek ZUS. Jeśli przedsiębiorca jest czynnym podatnikiem VAT nie może zapomnieć o złożeniu zgłoszenia rejestracyjnego VAT-R do właściwego urzędu skarbowego. Jeżeli przedsiębiorca napotka trudności na etapie rejestracji w CEIDG może się zwrócić z zapytaniem do:

Krajowej Informacji Skarbowej

Telefonicznie lub przez chat, tel.: 801 055 055 lub 22 330 03 30

Centrum Obsługi Telefonicznej ZUS

Telefonicznie: 22 560 16 00

Zespół iFirma służy pomocą przy wypełnianiu wniosków CEIDG i VAT-R bezpłatnie. W tej sprawie można się kontaktować poprzez chat, telefon czy e-mail, niebawem również przez rozmowy wideo z klientami, więcej informacji znajduje się pod linkiem.

Planowane zmiany dokonywania wpisów w CEIDG

Pojawił się projekt ustawy zakładający szerokie zmiany w zakresie składania wniosków w CEIDG. Widoczna jest tendencja automatyzacji wszystkich procesów, jednak ze względu na ograniczenia techniczne niektórych grup przedsiębiorców wprowadzenie projektowanych zmian zostanie rozciągnięte w czasie. Zmiany obejmują m.in. odchodzenie od składania wniosków w formie papierowej. Zasadniczo zostanie zmieniony proces rejestracji spółki cywilnej. Ma dojść do integracji CEIDG z innymi systemami informatycznymi, które posiadają informacje na temat działalności gospodarczej. Szczegółowe informacje na temat projektowanych zmian dostępne są w podlinkowanej publikacji.

Czy można zmienić datę rozpoczęcia działalności gospodarczej?

Zdarza się, że pomimo rejestracji firmy, działalność nie została podjęta. Pojawia się pytanie, czy po tym jak firma została zarejestrowana, będzie można zmienić jeszcze datę rozpoczęcia działalności? Formalnie przepisy nie bronią takiej opcji. Obecnie składając wniosek CEIDG-1 jako datę rozpoczęcia działalności można wskazać datę bieżącą, przeszłą jak również przyszłą. Ważne jest, by złożony przez przedsiębiorcę wniosek CEIDG poświadczał prawdę.

Z uwagi na to, iż rejestracja firmy rodzi skutki wobec przedsiębiorcy w zakresie podatków jak i ZUS zalecane jest, by takiej zmiany dokonywać w porozumieniu z urzędem skarbowym oraz ZUS/KRUS. Zmiana daty rozpoczęcia działalności może wiązać się z koniecznością podjęcia dodatkowych działań, czy złożenia wymaganych deklaracji, sprawozdań.

Jeżeli wniosek CEIDG-1 został już złożony i zaistnieje uzasadniona potrzeba zmiany, w przypadku wysyłki elektronicznej przez stronę biznes.gov należy w Edycji wpisu w CEIDG oznaczyć w Danych firmy “Data rozpoczęcia działalności”. Więcej o aktualizacji wpisu dostępne jest w naszym wpisie.

Wniosek do CEIDG – podsumowanie

Rejestracja działalności gospodarczej wymaga odpowiednie przygotowania, nie można rozpocząć tego procesu bez pewnych ustaleń, o których napisaliśmy w dzisiejszej publikacji. Wniosek można składać osobiście, w formie papierowej, jak i elektronicznie przez stronę internetową biznes.gov.pl, na której znajdziemy również sporo dodatkowych informacji na temat działalności gospodarczej. Większość informacji, które należy podać we wniosku nie powinno sprawić problemów przyszłemu przedsiębiorcy. Wątpliwości mogą się zrodzić w sytuacjach nieoczywistych takich jak przykładowo data rozpoczęcia działalności gospodarczej, na co zwróciliśmy uwagę w artykule. Dopuszczalna jest zmiana wpisu, z tym że w takim przypadku musi być wydane postanowienie przez właściwego Ministra. Przyszłość CEIDG, o jakiej jest mowa w projekcie ustawy zmieniającej, przynosi automatyzację procesu rejestracji, przejście z formy papierowej jedynie na formę elektroniczną.

Stan prawny na dzień: 25.08.2025 r.

FAQ - najczęściej zadawane pytania

Jak złożyć wniosek CEIDG?

Wniosek do CEIDG można złożyć w formie papierowej w odpowiednim urzędzie gminy, ale coraz bardziej popularne jest składanie wniosku online.

Jak złożyć wniosek CEIDG przez internet?

Złożenie wniosku przez Internet wymaga posiadania:

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Rok 2026 przynosi kolejne istotne zmiany w przepisach prawa pracy, które w praktyce znacząco wpływają na sposób prowadzenia rekrutacji oraz publikowania ogłoszeń o pracę. Nowelizacje Kodeksu pracy oraz implementacja regulacji unijnych nakładają nowe obowiązki pracodawców, w tym obowiązek zapewnienia jawności wynagrodzeń na etapie rekrutacji, a także nowe wymagania dotyczące treści ogłoszeń o pracę, związane z wprowadzeniem neutralności płciowej stanowisk pracy.

Zastanawiasz się, co się zmienia w rozliczeniu samochodów firmowych od 2026 roku? W dzisiejszym artykule napiszemy na temat nowych limitów amortyzacji i zmian w rozliczaniu leasingu.

Działalność nierejestrowana jest popularną formą zarobkowania. Co istotne, działalność nierejestrowaną mogą także prowadzić osoby niepełnoletnie. A jak wygląda rozliczenie dochodów z działalności nierejestrowanej niepełnoletnich?

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Co znaczy odbierać faktury w KSeF?

Co znaczy odbierać faktury w KSeF?

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę

Nowe obowiązki pracodawców 2026 – neutralność płciowa stanowisk pracy i inne zmiany dotyczące ogłoszeń o pracę

Od 2026 zmiany w rozliczeniu kosztów samochodu firmowego, nowy limit amortyzacji i zmiany w leasingu!

Od 2026 zmiany w rozliczeniu kosztów samochodu firmowego, nowy limit amortyzacji i zmiany w leasingu!

Czy osoba niepełnoletnia może prowadzić działalność nierejestrowaną? Co z rozliczeniem PIT?

Czy osoba niepełnoletnia może prowadzić działalność nierejestrowaną? Co z rozliczeniem PIT?