Zapłata na inny rachunek niż wskazany w wykazie podatników – zmiany od 1 lipca 2020 r.

Wykaz podatników, nazywany również białą listą, został opublikowany 1 września 2019 r. Od tej pory pojawia się dużo informacji na ten temat. Jest to kolejne narzędzie, z którego powinni korzystać przedsiębiorcy i księgowi w różnych okolicznościach. Biała lista podatników znajduje się na stronie internetowej Ministerstwa Finansów, jest dostępna dla wszystkich. Zbierane dane są na bieżąco aktualizowane.

Pewnie już mało kto nie słyszał o białej liście, ale dla przypomnienia podamy kilka istotnych informacji w tym temacie.

Na wykazie podatników znajdują się numery firmowych rachunków bankowych wszystkich przedsiębiorców, bez względu na formę organizacyjną.

Na białej liście nie znajdziemy tych podatników, którzy nie są podatnikami VAT nawet jeśli posiadają rachunek firmowy.

Rachunki bankowe, które znajdują się na białej liście są pobierane automatycznie z bazy Krajowej Administracji Skarbowej.

Aktualizacje rachunków bankowych składanych przez CEIDG, na formularzach NIP-8 i NIP-2 są odnotowane i aktualizowane na wykazie podatników.

Na białej liście nie znajdziemy prywatnych rachunków bankowych, tzw. ROR-ów.

Sankcje od 2020 roku

Od 1 stycznia 2020 roku zmieniły się przepisy podatkowe odnośnie zapłaty na rzecz naszych kontrahentów za faktury zakupowe powyżej 15.000 zł na rachunek bankowy inny niż wskazany na białej liście. Sankcje są bardzo dotkliwe, a mianowicie:

Jeżeli przedsiębiorca dokonana płatności na inny rachunek bankowy niż wskazany na białej liście nie będzie mógł zaliczyć takiej płatności do kosztów uzyskania przychodów w podatku dochodowym od osób fizycznych.

Przedsiębiorca będzie ponosił solidarną odpowiedzialność ze swoim kontrahentem za zaległości podatkowe w sytuacji, gdy nie zapłaci on podatku należnego VAT od transakcji.

Jest mała furtka do uniknięcia konsekwencji. Jeżeli przedsiębiorca najpóźniej w terminie 3 dni od zrobienia przelewu zawiadomił naczelnika urzędu skarbowego, że wpłacił na niewłaściwy numer rachunku bankowego uwalnia się od sankcji.

Zmiany od 1 lipca 2020 roku

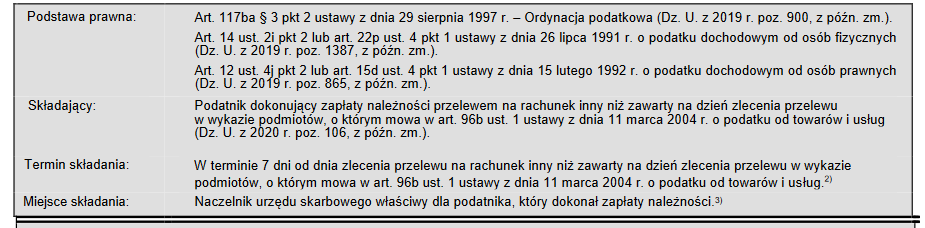

Przedsiębiorcy bardzo krytycznie podchodzili do krótkiego terminu zawiadamiania naczelnika urzędu skarbowego o popełnionej pomyłce. Aby ułatwić życie przedsiębiorcom przygotowano Rozporządzenie w sprawie wzoru zawiadomienia o zapłacie należności na rachunek inny niż zawarty na dzień zlecenia przelewu w wykazie podmiotów, o którym mowa w art. 96b ust. 1 ustawy o podatku od towarów i usług.

Obecnie zawiadomienie o wpłacie na rachunek bankowy inny niż wskazany na białej liście będzie można składać:

w ciągu 7 dni od zrobienia przelewu – zmiana z 3 dni,

zawiadomienie będzie składane do naczelnika urzędu skarbowego właściwego dla płacącego należność – poprzednio był naczelnik właściwy dla sprzedawcy.

Nowy wzór zawiadomienia ZAW-NR

Druk zawiadomienia ZAW-NR stanowi załącznik do Rozporządzenia. Zmiany zostały uwidocznione w nagłówku zawiadomienia:

W pozostałym zakresie formularz ZAW-NR nie uległ zmianie.

Nowelizacja ustaw podatkowych PIT, CIT, VAT i Ordynacja podatkowa (Dz. U. 2020 poz. 1065), jaka nastąpiła od 1 lipca 2020 r. wymusiła konieczność wydania wspomnianego rozporządzenia. W zmienionych przepisach ustawy o podatku dochodowym od osób fizycznych zmieniono jeszcze zapis odnośnie wyłączenia z kosztów.

Wyłączeniu z kosztów uzyskania przychodów nie będą podlegały płatności na rachunek spoza białej listy w następujących sytuacjach:

Przedsiębiorca dokonana zawiadomienia w ciągu 7 dni o zapłacie na rachunek bankowy spoza białej listy.

Płatność zostanie dokonana na rachunki cesyjne, rachunki wykorzystywane przez banki do płatności za dostawę towarów lub usług.

Płatność zostanie dokonana z wykorzystaniem mechanizmu podzielonej płatności.

Płatność będzie dotyczyła transakcji WNT, importu towarów, importu usług, dostawy towarów rozliczanych przez nabywcę.

Z odpowiedzialności solidarnej zostaną wyłączeni przedsiębiorcy z tytułu umów faktoringu, cesji wierzytelności, przelewu lub umów o podobnym charakterze jeżeli w ciągu 7 dni od dnia zlecenia przelewu złożą zawiadomienie ZAW-NR do naczelnika urzędu skarbowego właściwego dla osoby, która dokonywała zapłaty należności.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Ponad połowa firm uważa, że na KSeF najbardziej skorzysta administracja publiczna. Tylko 16% chce, by system wdrożono zgodnie z pierwotnym harmonogramem. A dla 25% największym wyzwaniem ostatnich miesięcy były właśnie przygotowania do KSeF – większym niż składka zdrowotna czy podwyżki ZUS.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Działalność gospodarcza w wynajmowanym mieszkaniu – wszystko co musisz wiedzieć!

Działalność gospodarcza w wynajmowanym mieszkaniu – wszystko co musisz wiedzieć!

Kasowy PIT dla przedsiębiorcy

Kasowy PIT dla przedsiębiorcy

KSeF z perspektywy przedsiębiorców 2026: kto zyska, jakie są obawy i jak się przygotować?

KSeF z perspektywy przedsiębiorców 2026: kto zyska, jakie są obawy i jak się przygotować?

Mały ZUS Plus 2026 – kto może skorzystać i jak długo?

Mały ZUS Plus 2026 – kto może skorzystać i jak długo?