Działalność gospodarcza będzie wliczana do stażu pracy?

Działalność gospodarcza będzie wliczana do stażu pracy?

Dnia 15.10 2025 roku, Prezydent podpisał tzw. ustawę stażową – która wprowadza nowe rozwiązanie, jakim jest wliczanie do stażu pracy także tych okresów, które dotąd nie były brane pod uwagę, jak np. prowadzenie działalności gospodarczej, czy praca na umowie zleceniu.

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Na coraz szerszym polu można dostrzec efekty trwającej rządowej akcji deregulacyjnej. W czercwu inicjatywa SprawdzaMY opublikowała podsumowanie Fazy 1.0, a w lipcu na posiedzeniu sejmu kolejne projekty przeszły przez pierwsze czytanie.

Emerytura stażowa – ZUS szykuje dużą zmianę! Emerytura nawet 7 lat wcześniej?

Emerytura stażowa – ZUS szykuje dużą zmianę! Emerytura nawet 7 lat wcześniej?

Czy w Polsce naprawdę zniknie konieczność pracy do 65. roku życia? Rząd wraca do pomysłu emerytury stażowej, która ma pozwolić części pracownikom zakończyć aktywność zawodową kilka lat wcześniej. W praktyce oznaczałoby to możliwość przejścia na emeryturę nawet około 7 lat przed osiągnięciem ustawowego wieku emerytalnego. Sprawdź, czy zapowiadana zmiana będzie dotyczyć również Ciebie!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zakończył kolejny etap prac nad reformą Państwowej Inspekcji Pracy. Nowelizacja ustawy została przyjęta bez poprawek, co oznacza przyspieszenie dalszego procesu legislacyjnego. Jeśli przepisy wejdą w życie, inspektorzy pracy zyskają nowe narzędzia – w tym możliwość przekształcania pozornych umów cywilnoprawnych i kontraktów B2B w umowy o pracę w drodze decyzji administracyjnej.

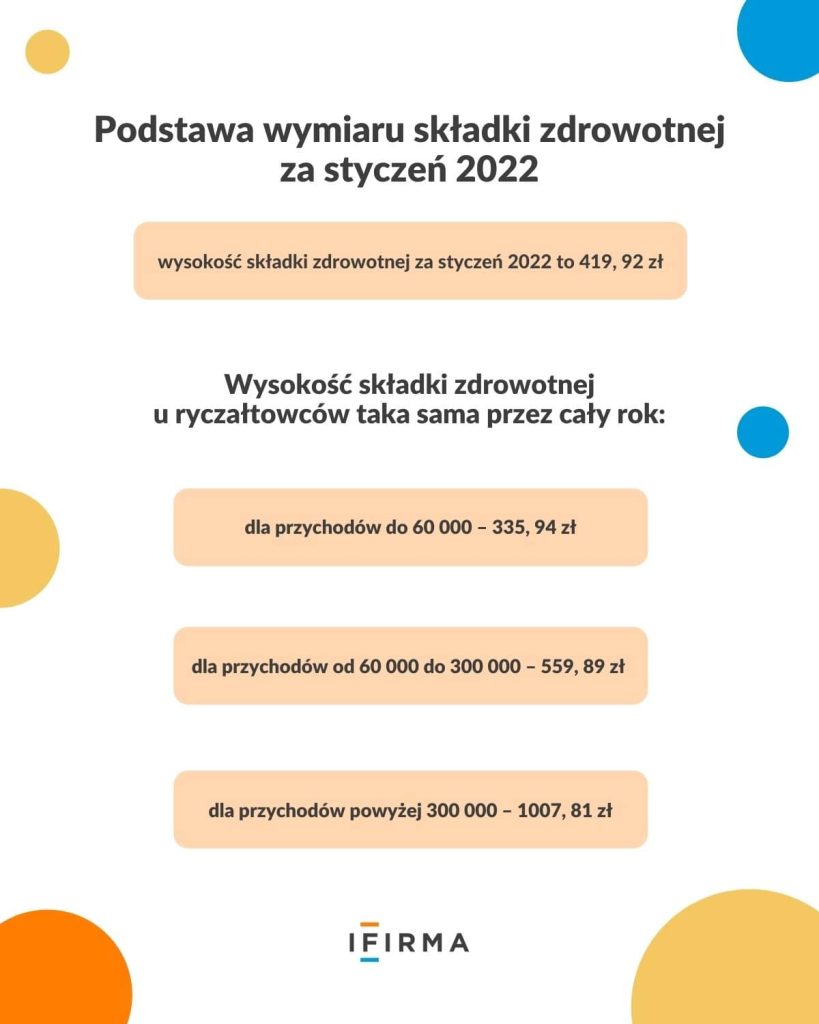

W jaki sposób są liczone progi dla ryczałtowców?

Zastanawia mnie w jaki sposób powinno się zdefiniować jaką składkę należy płacić.

Co w przypadku, gdy w listopadzie przekroczy się próg?

Bardzo dziękuję za wyczerpujące informacje. Wszystko w jednym miejscu.

Jeśli w listopadzie przekroczy Pan próg to trzeba będzie wyrównać do progu w który Pan wskoczył. Jeśli sytuacja będzie odwrotna, tzn będzie nadpłata to składa się wniosek o rozliczenie nadpłaty w kolejnym roku.