Zatrudnianie pracowników wiąże się nie tylko ze świadczeniami płacowymi. Coraz częściej pracodawcy chętnie oferują pozapłacowe benefity, które mają uatrakcyjnić ofertę pracy w danej firmie. Duży przedsiębiorca ma większe pole do popisu, najczęściej dysponuje większymi środkami finansowymi, dzięki czemu gama ofert pozapłacowych jest dość obszerna. Mały i średni przedsiębiorca ma już mniejsze możliwości, jednak i tak pracownicy w takich firmach również otrzymują różne świadczenia poza wynagrodzeniami. Jednak w dzisiejszej publikacji przyjrzymy się, w jaki sposób powinny być rozliczane benefity w wynagrodzeniu pracowników.

Z jakimi benefitami dla pracowników mamy najczęściej do czynienia?

Oczywiście nie ma możliwości skatalogowania benefitów, które są oferowane przez pracodawców. Można jedynie wymienić przykładowe, najczęściej występujące pozapłacowe formy, które mają zachęcać do podjęcia zatrudnienia w tej a nie w innej firmie:

ubezpieczenia grupowe pracowników,

pakiety medyczne,

pakiety medyczne z medycyną pracy,

pakiety sportowe.

Pracodawcy coraz częściej patrzą przychylnym okiem na tego typu oferty kierowane do pracowników z uwagi na rosnące oczekiwania ze strony tych ostatnich. Pracownik chce czuć się zaopiekowany i wyjątkowy, jednocześnie pomimo braku wymiaru finansowego taka forma zainteresowania ze strony pracodawcy ma wpływ na relacje z firmą.

Ubezpieczenia grupowe pracowników

Ubezpieczenia grupowe pracowników są najbardziej popularnym benefitem, który oferują pracodawcy. W takim przypadku zawierana jest umowa pomiędzy firmą ubezpieczeniową a pracodawcą na korzystniejszych warunkach, aniżeli taką umowę zawierałby pracownik indywidualnie. Polisy grupowego ubezpieczenia obejmują wsparcie finansowe z różnych tytułów, m.in. takich jak: urodziny dziecka, pobyt w szpitalu, operacje, zabiegi i operacje chirurgiczne. Nic więc dziwnego, że wiele osób chętnie przystępuję do tego ubezpieczenia.

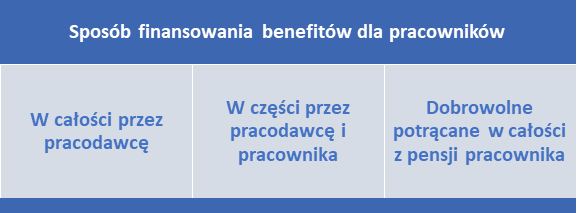

W powyższy sposób mogą być finansowane ubezpieczenia grupowe jak i inne benefity, o których jest mowa w artykule. Zasady rozliczania w podatku dochodowych i w ZUS zostaną opisane poniżej.

Pakiety medyczne dla pracowników

Pod pojęciem pakietu medycznego może się kryć dostęp do różnego rodzaju specjalistów, do których w publicznej opiece zdrowotnej jest utrudniony dostęp. W zakresie takich dodatkowych świadczeń mogą się znaleźć różnego rodzaju badania, wizyty u specjalistów, rehabilitacja. Zakres oferowanych usług będzie zależał od podpisanej umowy. Finansowanie takich pakietów może się odbywać na takich samych zasadach, jak zostało to opisane powyżej w ramce przy ubezpieczeniach grupowych pracowników.

Pakiety medyczne z medycyną pracy

Jeżeli w zakresie oferowanego pakietu znajdą się również usługi związane z medycyną pracy, to należy je odpowiednio wydzielić. Pod pojęciem medycyny pracy mieści się szeroko rozumiany obowiązek pracodawcy związany z dokonywaniem obowiązkowych badań wstępnych, okresowych i kontrolnych. Jest to obowiązek pracodawcy, a więc koszty z tym związane będą obciążały jego. Czyli jeżeli dojdzie do zakupu takiego pakietu miks, to należy ustalić wartość kwotową pakietu medycznego dla pracownika i opłaty związane z medycyną pracy. Zasady finansowania pakietu medycznego mogą być dokonywane na takich samych zasadach jak to zostało opisane powyżej w ramce.

Pakiety sportowe

Pod pojęciem pakietów sportowych kryją się różnego rodzaju karnety czy abonamenty, które są nabywane przez pracodawcę dla swoich pracowników. Znajdą się tutaj dofinansowania do różnych aktywności sportowych typu: basen, siłownia, fitness. Oczywiście zasady finansowania takich pakietów nie zostały nigdzie zdefiniowane, a więc pozostają w mocy te, które zostały opisane powyżej w tabeli.

Benefity dla pracowników w przychodach pracownika

Punktem wyjścia do naszych rozważań będzie ustalenie co mieści się pod pojęciem przychodu ze stosunku pracy, a znajdą się tutaj przykładowo:

wypłaty pieniężne,

wartość pieniężna świadczeń w naturze,

świadczenie pieniężne ponoszone za pracownika,

inne nieodpłatne świadczenia lub częściowo odpłatne.

Przez dłuższy czas występowały wątpliwości, w jaki sposób prawidłowo rozliczać różnego rodzaju benefity dla pracowników. Ostatecznie ta kwestia została rozstrzygnięta w wyroku Trybunału Konstytucyjnego sygn. akt K 7/13 z dnia 8 lipca 2014 roku. W ocenie TK pod pojęciem “inne nieodpłatne świadczenie” kryją się wszelkiego rodzaju świadczenia, które są dokonywane bez pobierania jakiejkolwiek odpłatności. Dodatkowo przy ocenie, czy dane świadczenie powinno się znaleźć w podstawie do opodatkowania należy wziąć pod uwagę zwolnienia przedmiotowe wymienione w ustawie o PIT (art. 21). Jednak w przypadku benefitów pracowniczych wymienionych w artykule takie zwolnienie co do zasady nie wchodzi w grę, chyba że będą to pracownicy:

jeżeli nie zostaną przez nich osiągnięte w roku podatkowym łączne dochody do kwoty 85.528 zł.

Wycena otrzymanego benefitu

Przed ujęciem wartości pozapłacowego świadczenia do wynagrodzeń pracownika należy przede wszystkim dokonać jego wyceny. Nieodpłatne świadczenie powinno być wycenione w wartości, po jakiej faktycznie zostało zakupione i taka kwota powinna się znaleźć w wynagrodzeniu pracownika. Pracodawcy w związku z zakupem różnego rodzaju pakietów zawierają umowy i otrzymują faktury i z tych dokumentów powinno się skrupulatnie ustalić interesujące nas informacje. Odrębną kwestią jest rozliczenie świadczeń w wynagrodzeniu pracownika z punktu widzenia podatku dochodowego i składek ZUS. Dlatego poniżej odniesiemy się do tych zagadnień po kolei.

Jak rozliczyć benefity dla pracowników w wynagrodzeniu pracownika – podatek dochodowy

Ustaliliśmy już, że nieodpłatne świadczenie otrzymane przez pracownika będzie dla niego stanowiło przychód w podatku PIT. Najczęściej zakupione przez pracodawcę pakiety mają formę abonamentu opłacanego w stałej zryczałtowanej wysokości. Kwota tego abonamentu przypadająca na danego pracownika będzie stanowiła dla niego wartość nieodpłatnego świadczenia. W tym miejscu trzeba zaznaczyć, że nie ma znaczenia, czy pracownik będzie korzystał z pakietu, czy też nie. Od momentu kiedy świadczenia zostały postawione do dyspozycji pracownika należy wartość abonamentu ujmować w podstawie wynagrodzenia. Jeżeli pracownik będzie pokrywał w części odpłatność za pakiet, to przychodem będzie różnica.

Przykład 1

Pracodawca zatrudnia 30 pracowników, którym wykupił karnety na basen w miesięcznym abonamencie za kwotę 100 zł. Za zgodą pracowników będą oni pokrywali w części abonament w kwocie 40 zł. W takim przypadku w podstawie do opodatkowania poza innymi składnikami wynagrodzenia znajdzie się jeszcze kwota 60 zł (100 zł – 40 zł).

Przykład 2

Pracodawca zakupił pakiety medyczne dla pracowników, których cena jednostkowa wynosi 150 zł. W przepisach o wynagradzaniu zostało zapisane, że takie pakiety będą w całości sfinansowane przez pracodawcę. W takim przypadku w podstawie do opodatkowania podatkiem dochodowym znajdzie się kwota 150 zł.

Jak rozliczyć benefity dla pracowników w wynagrodzeniu pracownika – składki ZUS

Odrębną kwestią będzie ustalenie, czy benefity dla pracowników znajdą się w podstawie wymiaru składek ZUS. Zgodnie z rozporządzeniem składkowym, korzyści materialne wynikające z układów zbiorowych pracy, regulaminów wynagradzania lub przepisów o wynagradzaniu, a polegające na uprawnieniu do zakupu po cenach niższych niż detaliczne niektórych artykułów, przedmiotów lub usług oraz korzystaniu z bezpłatnych lub częściowo odpłatnych przejazdów środkami lokomocji korzysta ze zwolnienia ze składek na ubezpieczenie emerytalne i rentowe. Z tego zapisu wynika, że jeżeli pracownik będzie chociaż w części partycypował w kosztach pakietów, to wówczas będzie mógł skorzystać ze zwolnienia ze składek ZUS w części dofinansowania przez pracodawcę.

Wyłączeniu z podstawy wymiaru składek na ubezpieczenie emerytalne i rentowe, w oparciu o przepisy ww. rozporządzenia będzie podlegała również wartość benefitów pracowników udostępniono pracownikom w okresie:

zasiłku chorobowego,

zasiłku macierzyńskiego, opiekuńczeńczego,

pobierania świadczenia rehabilitacyjnego.

Powyższe wyłączenie będzie mogło być stosowane pod warunkiem, że wynika to z postanowień układów zbiorowych pracy lub przepisów o wynagradzaniu. Jeżeli takie zapisy się tam nie znajdą, to również w takich sytuacjach otrzymany od pracodawcy pakiet sfinansowany przez niego w części będzie w całości oskładkowany.

Finansowanie z ZFŚS a PIT i ZUS

W artykule został opisany sposób finansowania benefitów dla pracowników, które są wydatkowane z tzw. środków obrotowych przedsiębiorcy, a więc z tych na bieżącą działalność firmy. Istnieje również możliwość finansowania z Zakładowego Funduszu Świadczeń Socjalnych (ZFŚS), jest to fundusz specjalny przeznaczony na realizację celów socjalnych pracowników. Jeżeli środki będą wydatkowane z tego funduszu, to w takim przypadku zmieniają się zasady podlegania pod podatek dochodowy i składki ZUS, ale ten temat zostanie omówiony w odrębnej publikacji.

Podsumowanie

Benefity dla pracowników z punktu widzenia przepisów podatkowych są traktowane na takich samych zasadach jak każde inne świadczenie nieodpłatne lub częściowo odpłatne. Jeżeli nie korzystają ze zwolnienia od podatku dochodowego znajdą się w przychodach do opodatkowania. Jak wynika z zaprezentowanych powyżej informacji benefity z tytułu ubezpieczenia grupowego, pakietów medycznych, karnetów sportowych finansowane przez pracodawców, w całości lub w części, znajdą się w podstawie do opodatkowania PIT, o ile nie korzystają ze zwolnienia od podatku dochodowego do kwoty 85.528 zł na zasadach opisanych powyżej. Jeżeli nie zostaną spełnione założenia wynikające z rozporządzenia składkowego opisane powyżej, to zostaną od nich naliczone również składki ZUS. Jak z tego wynika pracodawca powinien szczegółowo przeanalizować obowiązujące przepisy, szczególnie ZUS, żeby dopełnić wszystkich formalności celem uniknięcia zapłaty składek ZUS od benefitów dla pracowników.

Często pracodawcy przekazują swoim pracownikom benefity w postaci bonów czy kart podarunkowych z okazji świąt czy jubileuszu firmy, warto również wiedzieć w jaki sposób rozliczyć karty podarunkowe dla pracownika.

FAQ - najczęściej zadawane pytania

Jak wygląda rozliczanie benefitów pracowniczych?

Nieodpłatne świadczenie otrzymane przez pracownika będzie dla niego stanowiło przychód w podatku PIT. W przypadku abonamentów, od momentu kiedy świadczenia zostały postawione do dyspozycji pracownika należy wartość abonamentu ujmować w podstawie wynagrodzenia. Jeżeli pracownik będzie pokrywał w części odpłatność za pakiet, to przychodem będzie różnica.

Jak odprowadzić podatek od benefitów?

Benefity dla pracowników z punktu widzenia przepisów podatkowych są traktowane na takich samych zasadach jak każde inne świadczenie nieodpłatne lub częściowo odpłatne. Jeżeli nie korzystają ze zwolnienia od podatku dochodowego znajdą się w przychodach do opodatkowania.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Merchandising w e-commerce to sztuka układania oferty tak, by strona internetowa sprzedawała jak najlepszy sprzedawca. Klient nie widzi ekspedienta ani wystawy. Widzi ekran, na którym wszystko musi być na swoim miejscu. Dobrze zaplanowana prezentacja produktów w sklepie online prowadzi użytkownika od pierwszego kliknięcia aż po zakup. W tym artykule znajdziesz konkretne zasady, które pomogą Ci uporządkować ofertę i poprawić wyniki sklepu.

Zastanawiasz się, kto pomaga firmom stanąć na nogi, gdy grozi im upadłość? To właśnie doradca restrukturyzacyjny. Jego zadaniem jest wsparcie przedsiębiorców w poprawie ich trudnej sytuacji finansowej i tym samym uniknięciu upadłości.

W połowie września każdego roku ustalana jest kwota minimalnego wynagrodzenia na kolejny rok. W niektórych latach (jak to było np. w roku 2023) wynagrodzenie wzrasta dwa razy: w styczniu oraz w lipcu tego samego roku.

Zgromadzenie wspólników w spółce z o.o. pełni istotną rolę w podejmowaniu decyzji dotyczących funkcjonowania spółki, bowiem to na spotkaniach wspólników podejmowane są uchwały, które kształtują dalszy rozwój spółki. Należy jednak pamiętać, że cały ten proces musi być przeprowadzony zgodnie z obowiązującymi przepisami prawa.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Merchandising w e-commerce – jak ułożyć produkty, by zwiększyć sprzedaż i średnią wartość koszyka?

Merchandising w e-commerce – jak ułożyć produkty, by zwiększyć sprzedaż i średnią wartość koszyka?

Kim jest doradca restrukturyzacyjny i jak nim zostać w 2025 roku?

Kim jest doradca restrukturyzacyjny i jak nim zostać w 2025 roku?

Jak jest ustalane minimalne wynagrodzenie krajowe?

Jak jest ustalane minimalne wynagrodzenie krajowe?

Zgromadzenie wspólników w spółce z o.o. – czym jest i jak zawiadomić o zgromadzeniu?

Zgromadzenie wspólników w spółce z o.o. – czym jest i jak zawiadomić o zgromadzeniu?