W sytuacji, gdy dojdzie do sprzedaży nieruchomości przed upływem 5 lat od jej nabycia powstaje obowiązek zapłaty podatku dochodowego od osób fizycznych. Zasady opodatkowania przychodów z odpłatnego zbycia zostały wyjaśnione w ustawie o PIT. Nie zawsze jednak będziemy musieli wywiązać się z obowiązku zapłaty podatku. Istnieje możliwość przeznaczenia przychodu ze sprzedaży na własne cele mieszkaniowe. W dzisiejszej publikacji opiszemy co to jest ulga mieszkaniowa i jak z niej skorzystać.

Co to jest ulga mieszkaniowa?

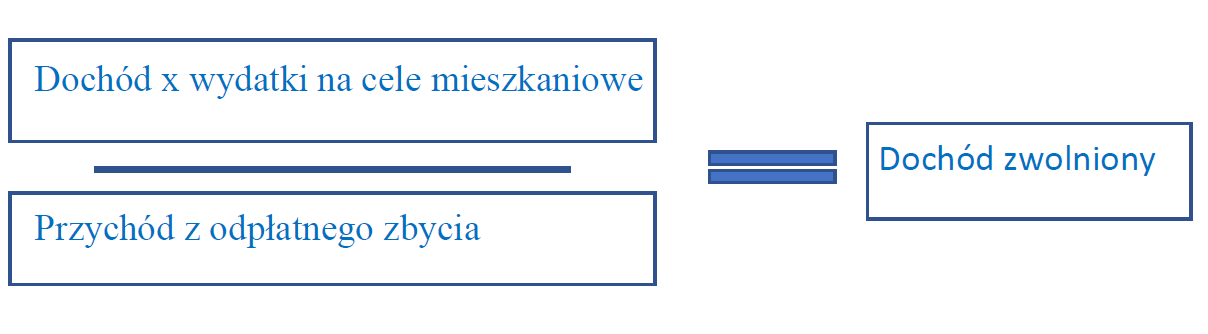

Wolne od podatku PIT są dochody z odpłatnego zbycia nieruchomości, jeżeli uzyskane przychody z tego tytułu zostaną przeznaczone na własne cele mieszkaniowe. Kwota zwolnienia jest limitowana i zależy od tego, w jakiej części zostanie wydatkowany przychód na cele mieszkaniowe. Oznacza to, że zwolniony będzie dochód w wysokości, która odpowiada iloczynowi tego dochodu i udziału wydatków poniesionych na własne cele mieszkaniowe w przychodzie z odpłatnego zbycia nieruchomości.

Aby móc skorzystać z tego zwolnienia należy ponieść wydatki na własne cele mieszkaniowe w określonym terminie, nie później niż w okresie 3 lat, licząc od końca roku podatkowego, w którym nastąpiło odpłatne zbycie.

Termin 3 lat na wydatkowanie przychodu obowiązuje w przypadku, gdy odpłatne zbycie następuje po 31 grudnia 2018 r., czyli od 1 stycznia 2019 roku. Jeżeli odpłatne zbycie nastąpiło do końca 2018 roku termin ten wynosił 2 lata.

Obliczanie dochodu zwolnionego z opodatkowania

Obliczanie dochodu zwolnionego z opodatkowania:

Przykład 1

Przychód z odpłatnego zbycia – 200.000 zł

Koszty uzyskania przychodu – 150.000 zł

Dochód – 50.000 zł

Wydatki na własne cele mieszkaniowe – 180.000 zł

Dochód podlegający zwolnieniu:

50.000 zł × 180.000 zł / 200.000 zł = 45.000 zł

Dochód podlegający zwolnieniu wyniesie 45.000 zł, a więc do opodatkowania pozostaje dochód w kwocie 5.000 zł.

Jeżeli na własne cele mieszkaniowe zostanie wydatkowana cała kwota przychodu z odpłatnego zbycia, wówczas nie będzie podatku do zapłaty.

Przykład 2

Przychód z odpłatnego zbycia – 300.000 zł

Koszty uzyskania przychodu – 250.000 zł

Dochód – 50.000 zł

Wydatki na własne cele mieszkaniowe – 300.000 zł

Dochód podlegający zwolnieniu:

50.000 zł × 300.000 zł / 300.000 zł = 50.000 zł

Dochód podlegający zwolnieniu wynosi 50.000 zł, a więc do opodatkowania pozostaje dochód w kwocie 0 zł.

Jakie wydatki można uznać za własne cele mieszkaniowe?

Do wydatków na własne cele mieszkaniowe można zaliczyć:

nabycie budynku mieszkalnego, a także na nabycie gruntu albo prawa użytkowania wieczystego gruntu, związanych z tym budynkiem lub lokalem,

nabycie spółdzielczego własnościowego prawa do lokalu mieszkalnego,

nabycie gruntu pod budowę budynku mieszkalnego, w tym również z rozpoczętą budową budynku mieszkalnego,

budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego, jego części lub własnego lokalu mieszkalnego,

rozbudowę, nadbudowę, przebudowę lub adaptację na cele mieszkalne własnego budynku niemieszkalnego, jego części, własnego lokalu niemieszkalnego lub własnego pomieszczenia niemieszkalnego.

Warunkiem uznania wydatków na własne cele mieszkaniowe jest to, aby nabywany, budowany, adaptowany, remontowany budynek, lokal mieszkalny, spółdzielcze własnościowe prawo do lokalu mieszkalnego lub nabywany grunt stały się własnością podatnika w okresie 3 lat, licząc od końca roku podatkowego, w którym podatnik uzyskał przychód ze zbycia nieruchomości lub określonych praw majątkowych.

Za wydatki na własne cele mieszkaniowe uznaje się również wydatki na spłatę kredytu wraz z odsetkami, w tym także tzw. kredytu refinansowego i konsolidacyjnego, które zostały zaciągnięte na sfinansowanie własnych potrzeb mieszkaniowych.

Zeznanie roczne PIT-39

Do 30 kwietnia, po zakończeniu roku, w którym nastąpiło odpłatne zbycie, należy złożyć zeznanie roczne PIT-39. Na zeznaniu należy wykazać:

przychód z odpłatnego zbycia,

koszty uzyskania przychodu,

sumę odpisów amortyzacyjnych,

dochód do opodatkowania lub stratę,

dochód zwolniony z podatku z uwagi na przeznaczenie na własne cele mieszkaniowe.

Osoba, która dokonała odpłatnego zbycia nieruchomości przed upływem 5 lat po 31 grudnia 2018 r. ma 3 lata licząc od końca roku podatkowego, w którym nastąpiło zbycie, na wydatkowanie środków na własne cele mieszkaniowe.

Osoby, które sprzedały nieruchomość w 2018 roku zgodnie z przepisami miały 2 lata na dokonanie wydatków na cele mieszkaniowe, jednak z uwagi na pandemię zostało wydane rozporządzenie Ministra Finansów, w którym termin ten został przedłużony jeszcze o rok, a więc do końca 2021 roku.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Tworzenie utworów w ramach stosunku pracy to codzienność w wielu branżach – od IT, przez marketing, po działalność naukową czy media. Jednak kwestia tego, kto jest właścicielem praw autorskich do takiego dzieła, wcale nie jest oczywista. Czy prawa do utworu zawsze przysługują pracodawcy? Czy pracownik zachowuje jakiekolwiek uprawnienia? A może wszystko zależy od umowy?

W dzisiejszych czasach karty podarunkowe cieszą się dużą popularnością w e-commerce i sklepach stacjonarnych. To świetny i skuteczny sposób na zwiększenie sprzedaży i ułatwienie zakupów osobom, które chcą obdarować bliskich w prosty sposób. Jeśli planujesz wprowadzić do swojej oferty sprzedaż kart podarunkowych, to musisz pamiętać o przygotowaniu odpowiedniego regulaminu.

KSeF działa już ponad miesiąc. Oprócz awarii Profilu Zaufanego i ogólnych wstępnych problemów wynikających z zapoznaniem się przedsiębiorców z funkcjonowaniem serwisu nie było większych problemów. Do czasu! Jak się okazuje nie wszystkie błędy i problemy udało się wyłapać na bieżąco.

Rozliczenie PIT to coroczny obowiązek milionów podatników w Polsce. Każdego roku warto sprawdzić aktualne stawki podatku, limity dochodów oraz dostępne ulgi, które mogą obniżyć należny podatek.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Utwór pracowniczy – komu przysługują prawa autorskie?

Utwór pracowniczy – komu przysługują prawa autorskie?

Karty podarunkowe – jak napisać regulamin jeśli chcesz sprzedawać karty?

Karty podarunkowe – jak napisać regulamin jeśli chcesz sprzedawać karty?

Problemy z KSeF! Znikające i odrzucone faktury i bałagan w dokumentach

Problemy z KSeF! Znikające i odrzucone faktury i bałagan w dokumentach

Rozliczenie PIT za 2025 – progi podatkowe, kwota wolna od podatku i limity 2026

Rozliczenie PIT za 2025 – progi podatkowe, kwota wolna od podatku i limity 2026