Zakończenie roku podatkowego i początek nowego roku wiąże się z dużą ilością różnego rodzaju obowiązków informacyjnych i sprawozdawczych. Wiele zależy od formy organizacyjnej prowadzonej działalności gospodarczej, ale także od tego czy zatrudniamy pracowników. Jeżeli w firmie pozostają w zatrudnieniu osoby, bez względu na rodzaj umowy, to pracodawca ma obowiązek przygotować i przekazać PIT-11. W dzisiejszej publikacji opiszemy, jak wypełnić PIT-11 za 2024 rok.

Kto składa PIT-11?

Informację PIT-11 “O przychodach z innych źródeł oraz o dochodach i pobranych zaliczkach na podatek dochodowy” mają obowiązek przygotować i złożyć płatnicy składek. W tej grupie znajdą się:

- osoby fizyczne, które prowadzą działalność gospodarczą,

- osoby prawne,

- jednostki organizacyjne niemające osobowości prawnej,

- rolnicy.

Informacja PIT-11 musi być złożona w terminach ustawowych. Inny jest termin do przekazania do urzędu skarbowego a inny do pracownika.

| Do końca stycznia roku następnego po roku podatkowym – w formie elektronicznej do urzędu skarbowego

|

| Do końca lutego roku następnego po roku podatkowym – do pracownika

|

Do dnia zaprzestania działalności

- PIT-11 i PIT-4R do urzędu skarbowego składa się w terminie do dnia zaprzestania działalności gospodarczej

- PIT-11 dla pracownika do końca lutego następnego roku lub w terminie 14 dni na wniosek pracownika

|

| W terminie 14 dni od złożenia pisemnego wniosku przez pracownika – w przypadku gdy w trakcie roku podatkowego ustał obowiązek poboru zaliczek przez płatnika. W przypadku braku takiego wniosku w terminie do końca lutego następnego roku

|

Jak wypełnić PIT-11 za 2024 rok?

PIT-11 za 2024 rok należy złożyć na aktualnym formularzu w wersji 29.

Formularz PIT-11 – wersja 29

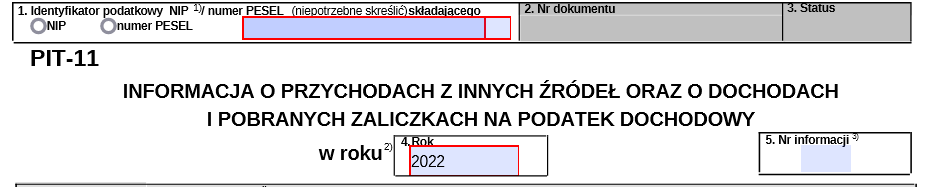

W części A wskazujemy “Miejsce i cel składania informacji”

Formularz PIT-11 – część A

Informację należy złożyć do właściwego urzędu skarbowego. Dla osób fizycznych, które mają miejsce zamieszkania na terytorium Polski (nieograniczony obowiązek podatkowy) będzie to urząd zgodny z miejscem ich zamieszkania a dla osób, które nie mają miejsca zamieszkania na terytorium naszego kraju (ograniczony obowiązek podatkowy), będzie to urząd skarbowy w sprawie opodatkowania osób zagranicznych.

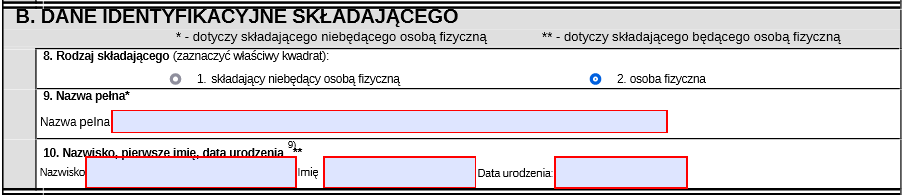

W części B zamieszczamy “Dane identyfikacyjne składającego”

Formularz PIT-11 – część B

W zależności do tego czy składającym będzie osoba fizyczna czy niebędąca osobą fizyczną będą wykazywane inne dane. W przypadku płatnika – osoby fizycznej należy podać: nazwisko, imię i datę urodzenia, w przypadku pozostałych płatników pełną nazwę firmy.

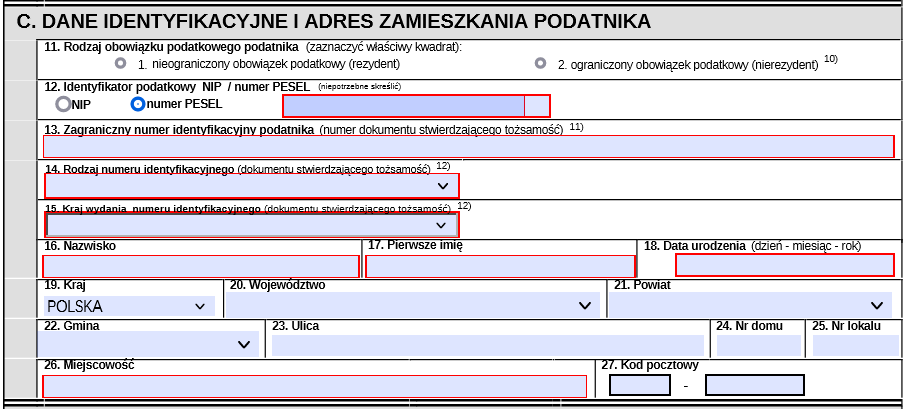

W części C podajemy „Dane identyfikacyjne i adres zamieszkania podatnika”

Formularz PIT-11 – część C

W przypadku osób zamieszkałych w Polsce podajemy numer PESEL, imię, nazwisko, datę urodzenia i adres zamieszkania. W przypadku osób zagranicznych niezbędne będzie podanie zagranicznego numeru dokumentu stwierdzającego tożsamość. Dodatkowo Ministerstwo Finansów w komunikacie przypomina o obowiązku wpisania prawidłowego numeru PESEL/NIP na PIT-11.

W części D „Informacja o kosztach uzyskania przychodów”

Formularz PIT-11 – część D

W tej części płatnik ma obowiązek zaznaczyć, jakie pracownicze koszty uzyskania przychodów były przez niego stosowane w danym roku podatkowym: podstawowe, podwyższone, z jednego czy kilku stosunków pracy.

Część E „Dochody podatnika, pobrane zaliczki oraz pobrane składki na ubezpieczenia społeczne”

Formularz PIT-11 – część E

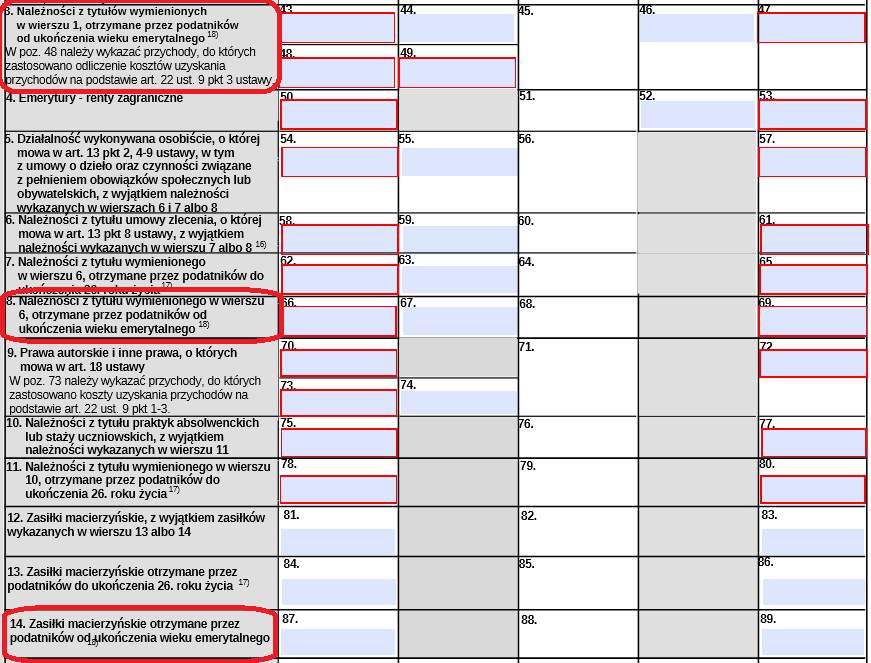

W tej części pojawia się kilka nowych pozycji w związku ze zmianą ustawy o podatku PIT, których nie było we wcześniejszej wersji PIT-11. Jedna z nich pojawia się w pkt 3, 8 i 14, gdzie płatnik wykaże wynagrodzenia ze stosunku pracy pobierane przez pracowników, którzy osiągnęli wiek emerytalny: w przypadku kobiet 60 lat, w przypadku mężczyzn 65 lat. Wiersze 3, 8 i 14 części E wypełnia się, jeśli płatnik w trakcie roku pobierał od tych przychodów zaliczki na podatek dochodowy, jeśli pracownik nie złożył płatnikowi oświadczenia o spełnieniu warunków do stosowania zwolnienia od podatku, chodzi o ulgę dla seniora. Przychody ze stosunku pracy i stosunków pokrewnych uzyskane przed ukończeniem wieku emerytalnego płatnik wykazuje w wierszu 1, przychody z umów zlecenia w wierszu 6, a z zasiłków macierzyńskich w wierszu 12.

Pozycje w części E za 2024 rok zostały wymienione także w wierszu 12-14, a dotyczą wypłaty zasiłków macierzyńskich.

Formularz PIT-11 – część E (zasiłki macierzyńskie)

W części E wykazywane są składki na ubezpieczenia społeczne. W związku ze zwolnienieniem pracującego seniora z podatku PIT, składki na ubezpieczenia społeczne muszą być przyporządkowane do okresu przed i po ukończeniu wieku emerytalnego, odpowiednio 60/65 lat. Składki społeczne po ukończeniu wieku emerytalnego wpisuje się w poz. 97.

Formularz PIT-11 – część E (składki na ubezpieczenie społeczne)

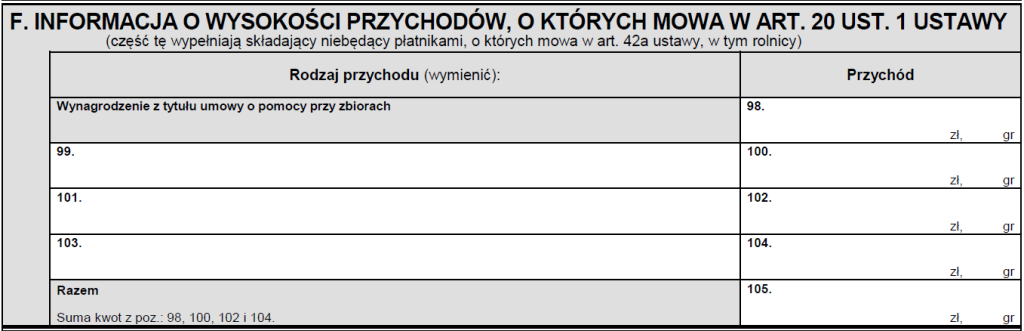

Część F “Informacja o wysokości przychodów, o których mowa w art. 20 ust. 1 ustawy”

Formularz PIT-11 – część F

Ta część jest dedykowana dla podmiotów niebędących płatnikami, w tym rolników. Oznacza to, że od tych przychodów nie została pobrana zaliczka na podatek w trakcie roku podatkowego. W tej części wykazywane są przychody z innych źródeł, w szczególności: kwoty wypłacone po śmierci członka otwartego funduszu emerytalnego, kwoty uzyskane z tytułu zwrotu z indywidualnego konta zabezpieczenia emerytalnego oraz wypłaty z indywidualnego konta zabezpieczenia emerytalnego, zasiłki pieniężne z ubezpieczenia społecznego, alimenty, stypendia, świadczenia otrzymane z tytułu umowy o pomocy przy zbiorach, dotacje (subwencje) inne niż wymienione w art. 14 ustawy o PIT, dopłaty, nagrody i inne nieodpłatne świadczenia nienależące do przychodów określonych w art. 12-14 i art. 17 ustawy o PIT. Przychody wykazane w tej części muszą być zsumowane z pozostałymi przychodami wykazanymi w zeznaniu rocznym i trzeba będzie od nich zapłacić podatek dochodowy.

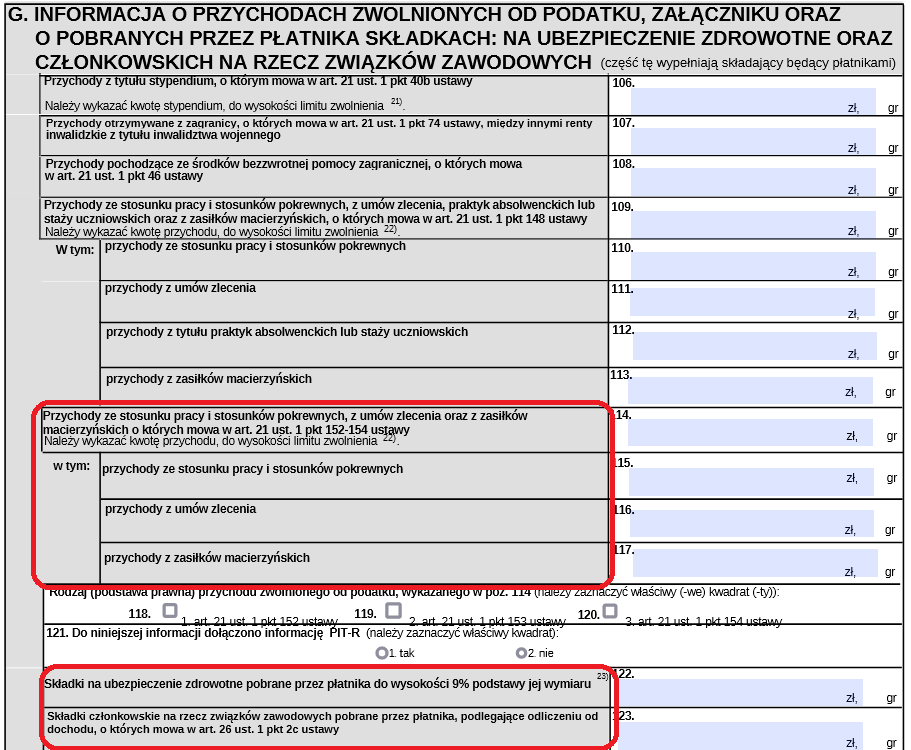

Część G „Informacja o przychodach zwolnionych od podatku, załączniku oraz o pobranych przez płatnika składkach: na ubezpieczenie zdrowotne oraz członkowskich na rzecz związków zawodowych”

Formularz PIT-11 – część G

W tej części wykazywane są przychody zwolnione od podatku dochodowego do wysokości ustawowych limitów tj. kwoty 85.528 zł w ramach ulg:

- dla młodych,

- dla seniora,

- dla rodzin wielodzietnych,

- dla powracających z zagranicy.

Limit zwolnienia dla stypendium wynosi 3 800 zł. Składki członkowskie wykazuje się w wierszu 123, mogą być one odliczone od dochodu do kwoty 840 zł. W tej części pojawiają się również pobrane składki na ubezpieczenie zdrowotne naliczone w wysokości 9% od podstawy. Składki zdrowotne nie wpływają na wyliczenie podatku.

W części H i I jest miejsce na podpis lub nadruk z imieniem i nazwiskiem osoby, która obliczała i pobierała podatek w imieniu płatnika. Może to być również podpis płatnika lub osoby upoważnionej.

Formularz PIT-11 – część H oraz część I

Podsumowanie

PIT-11 za rok 2024 jest składany na wersji 29. Z uwagi na brak znaczących zmian podatkowych formularz PIT-11 nie uległ zmianie w stosunku do formularza za rok poprzedni.

Przedsiębiorcy zatrudniający pracowników m.in. na umowę o pracę, zlecenie czy o dzieło powinni pamiętać o obowiązku złożenia do 31 stycznia 2025 roku PIT-11 za rok 2024 do urzędu skarbowego pracownika. Do końca lutego PIT-11 należy przekazać pracownikowi.

Ministerstwo Finansów przestrzega o bezwzględnym obowiązku wpisywania prawidłowego numeru PESEL/NIP osób, którym wystawia się PIT-11. Nieprawidłowe numery utrudniają lub wręcz uniemożliwiają skorzystanie z usługi Twój e-PIT. PIT-11 jest wysyłany do urzędu skarbowego tylko w wersji elektronicznej. Natomiast przekazanie informacji dla pracownika może być dokonane w dowolnej formie, jest kilka dopuszczalnych form doręczenia.

Umowa z programistą a prawa autorskie – najważniejsze elementy

Umowa z programistą a prawa autorskie – najważniejsze elementy

Jak zostać grafikiem freelancerem?

Jak zostać grafikiem freelancerem?

Czarna Lista na Allegro. Co to jest? Jak z niej korzystać?

Czarna Lista na Allegro. Co to jest? Jak z niej korzystać?

Przekroczenie limitu VAT – wezwanie do wyjaśnień

Przekroczenie limitu VAT – wezwanie do wyjaśnień