Pit 28 stanowi coroczną formę rozliczenia dla osób rozliczającym się ryczałtowo. Decyzja o wyborze takiej formy wyliczenia wiąże się z uiszczaniem podatku bez możliwości minimalizowania przychodu o koszty jego uzyskania. Jak właściwie wypełnić pit 28 za rok 2020? Do kiedy go złożyć? W jakiej formie? Jak zdobyć poświadczenie skutecznego dostarczenia? O czym warto pamiętać przy wypełnianiu deklaracji? O tym poniżej!

Rozliczenia PIT-28 mogą dokonać te osoby fizyczne, które otrzymują wpływy:

w ramach prowadzonej pozarolniczej działalności gospodarczej,

z racji podnajmu, najmu lub dzierżawy, a także wszelkich innych podobnych umów, o ile nie zostały sfinalizowane poprzez pozarolniczą działalność gospodarczą (dlatego też tę deklarację określa się jako pit 28 za najem),

z racji pełnionej służby duchownej.

PIT-28 ryczałt – do kiedy wypełnić dokumenty za 2020 rok?

W sytuacji, gdy podatnik uzyskał wpływy, które zostały opodatkowane właśnie ryczałtem – wówczas jest zobligowany do dostarczenia właściwemu Urzędowi Skarbowemu rocznego zeznania w postaci pit 28 do końca lutego następnego roku.

W przypadku zeznania za rok 2020 – ostateczny termin dostarczenia oraz uregulowania podatku dochodowego upływa 1 marca 2021 roku. Warto przy tym zaznaczyć, że podatnicy, którzy składają PIT-28 mogą skorzystać z ofiarowania 1% na cel organizacji pożytku publicznego.

Rozliczenie PIT-28 – wykaz ulg i odliczeń

W przypadku tych podatników, którzy rozliczają się ryczałtem nie przewidziano wariantu pozwalającego na zmniejszenie przychodu o koszty związane z jego uzyskaniem. Ryczałtowcy korzystają za to z niższych stawek ryczałtu. Ich wysokość zależy od rodzaju oferowanych i wykonywanych usług. Co więcej, osoby rozliczające się ryczałtem mają możliwość zmniejszenia otrzymywanych przychodów i podatków o:

uregulowane składki społeczne,

ulgę internetową,

ulgę rehabilitacyjną,

darowiznę przeznaczoną na: cele pożytku publicznego, krwiodawstwa, sprawowania kultu religijnego lub na cele związane z podnoszeniem kwalifikacji.

PIT-28 – jak wypełnić?

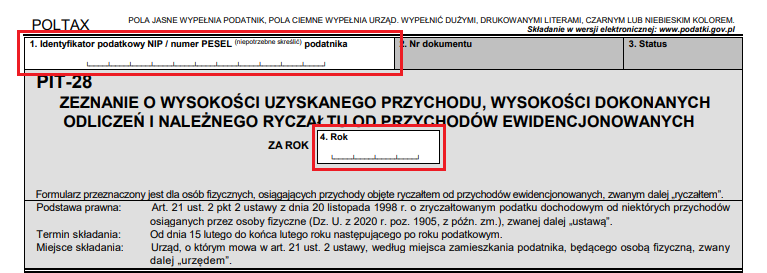

Punktem wyjściowym jest uzupełnienie podstawowych danych zawartych na pierwszej stronie.

Pozycja nr 1 musi zawierać identyfikator podatkowy. Osoby fizyczne, które nie prowadzą działalności gospodarczej lub niezarejestrowanej dla VATu podają nr PESEL, z kolei w przypadku osób fizycznych, które prowadzą swoją działalność gospodarczą lub są zarejestrowanym podatnikiem dla VAT.

Pozycja 2 oraz 3 jest wypełniana przez Urząd Skarbowy. Pozycja nr 4 określa rok, za który podatnik składa deklarację PIT-28.

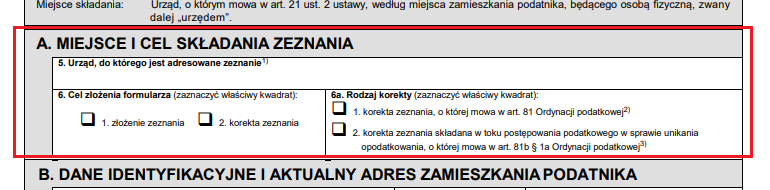

PIT-28 instrukcja – część A

W początkowym etapie (część A) wypełniania deklaracji PIT-28 niezbędne jest wskazanie właściwego Urzędu Skarbowego (pozycja 5). Cel składanego zeznania (złożenie lub korekta) należy oznaczyć w pozycji 6.

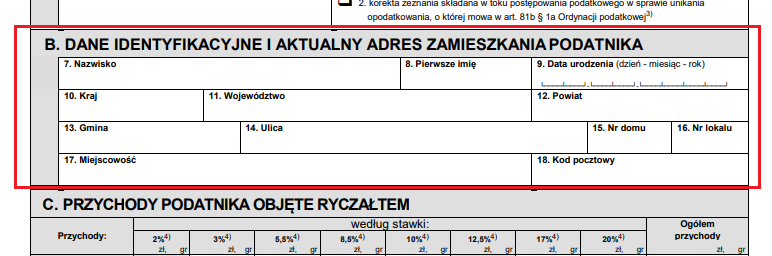

Część B

Następny etap (część B) wymaga podania danych identyfikacyjnych oraz aktualnego, pełnego adresu zamieszkania.

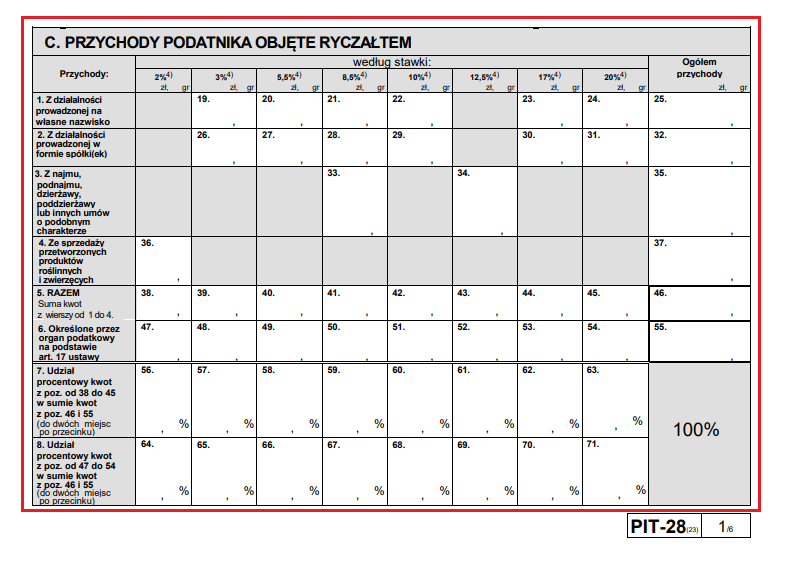

Część C – przychody podatnika objęte ryczałtem

Przychody podatnika objęte ryczałtem to z kolei część C w deklaracji. Aby prawidłowo wskazać dane w kolumnie przychody, niezbędne jest podanie:

wartości określonej na bazie prowadzonej ewidencji (wiersz 1),

wartości uzyskanej dzięki ewidencji przychodów prowadzonej dla jednej lub kilku spółek – wtedy konieczne jest podanie sumy uzyskanych przychodów (wiersz 2),

kwoty pochodzącej z najmu lub dzierżawy (wiersz 3). W przypadku osiągnięcia przychodów do kwoty 100 000 zł podatek wynosi 8,5%, z kolei uzyskanie nadwyżek wymusza opodatkowanie wyższą stawką – 12,5%,

kwoty uzyskanej ze sprzedaży produktów roślinnych oraz zwierzęcych, które uległy przetworzeniu (wiersz 4),

w wierszu 5 z kolei konieczne jest zsumowanie wartości z wierszy od 1 o 4,

wiersz 6 wymaga wskazania przychodów sformułowanych przez organ podatkowy w polach 47-55. Mogą to być np. kwoty niewykazane w przez US w ewidencji przychodów.

Dalsze etapy w kolumnie 7 wymagają podania procentowego udziału kwot umieszczonych w polach od 38 do 45 w ramach sumy kwot z pół 46 i 55.

W kolumnie 8 trzeba z kolei podać procentowy udział kwot zapisanych w polach od 47 do 54 w postaci sumy kwot z pól 46 i 55.

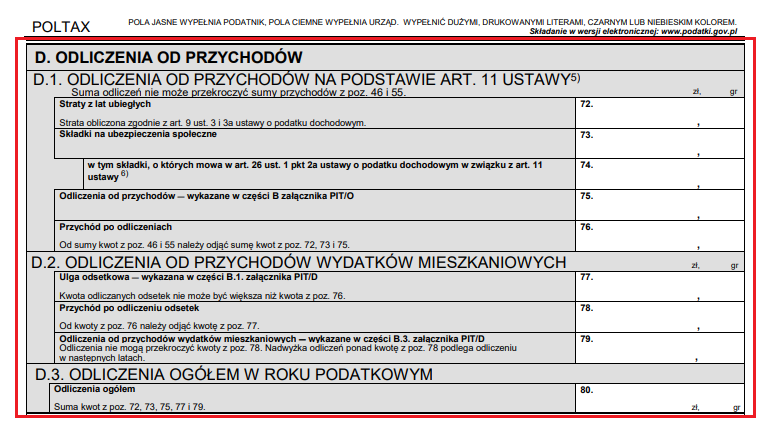

Część D – odliczenia od przychodów

Na tym etapie deklaracji w polu 72 podatnik jest zobligowany do podania kwoty strat poniesionych w ubiegłych latach. Kolejne pole (73) to wartość uregulowanych składek na ubezpieczenie społeczne. Pozycja nr 74 wskazuje z kolei ile z podanych w polu 73 składek stanowił udział tych zagranicznych.

Pozycja 75 to kwota znajdująca się w załączniku do PIT-0 w polu 34 lub 35. Poddanie przychodu po wszelkich odliczeniach następuje w polu 76.

Pozycja 80 zawarta w części D określa zsumowane kwoty w polach 72, 73, 75, 77 oraz 79.

W kolejnych polach – od 81 do 88 trzeba podać wartości stosownie do ich opisu. Kolejna pozycja, 89 – wymaga wpisania kwoty wydatków w ramach odliczenia od przychodów wskazanych przez właściwy organ podatkowy.

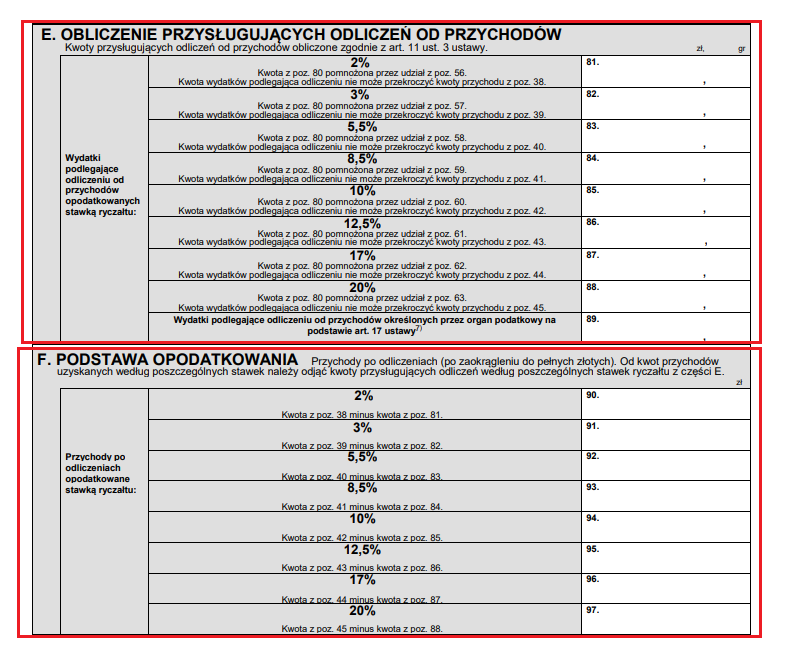

Część E i F

Podstawa opodatkowania zawarta w części F określa przychód po odliczeniach stosownie do konkretnych stawek ryczałtu zawartych w części E. W polu 98 podatnik wskazuje kwotę przychodów po odliczeniach zawartą w art. 17 ustawy. Pole 99 to zsumowane pozycje od 90 o 98, czyli całkowita kwota przychodów po wszelkich odliczeniach.

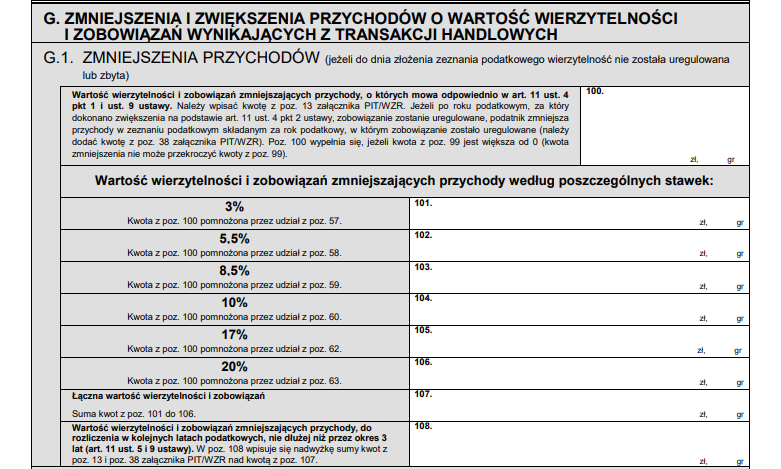

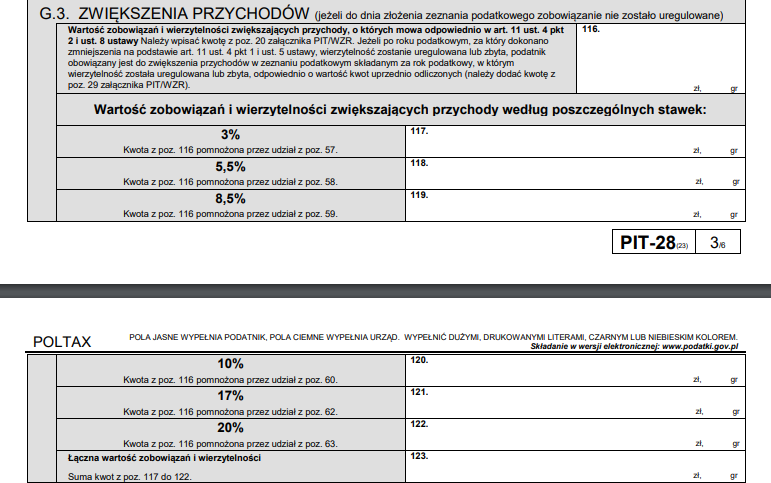

Część G i H – zmniejszenie i zwiększenie przychodów o wartości wierzytelności

W części G1 należy podać wartości wierzytelności, które zmniejszają uzyskane przychody, o ile do dnia wysłania zeznania owa wierzytelność nie została uregulowana.

Pole 100 określa kwoty, które zostały zsumowane z poz. 13 zawartej w załączniku PIT/WZR.

Kolejne pola wymagają dokonania prostych równań:

Pole 101 – 100 x pozycja 57,

Pole 102 – 100 x pozycja 58,

Pole 103 – 100 x pozycja 59,

Pole 104 – 100 x pozycja 60, itd.

Pole 107 wymaga zsumowania wartości znajdujących się w polach 101, 102, 103, 104, 105 oraz 106.

Pole 108 – to kwota nadwyżki wpisanej do poz. 13 38 z zał. PIT/WZR.

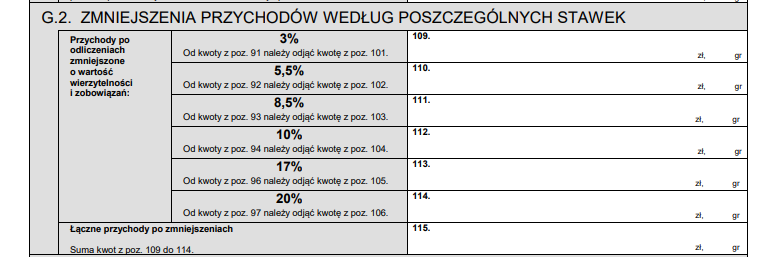

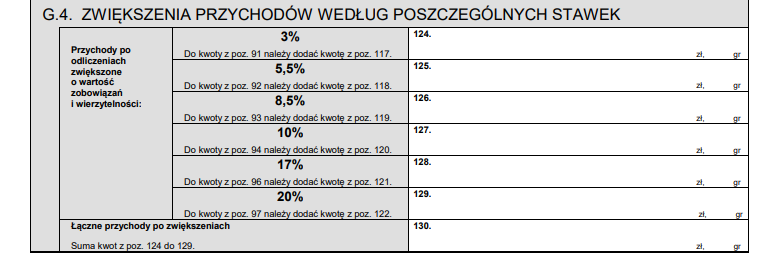

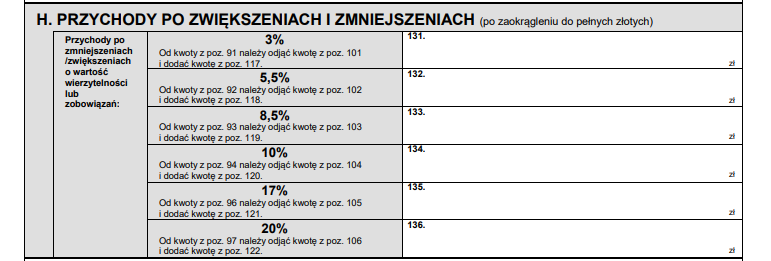

Przychody zawarte w części G2, G3, G4 oraz H należy uzupełnić analogicznymi wartościami uzyskanymi dzięki wykonaniu prostych obliczeń sugerowanych w deklaracji.

Warto przy tym zaznaczyć, że w przypadku części “Obliczenie ryczałtu po odliczeniach i od przychodów” niezbędne jest:

podanie wysokości ryczałtu w określonej stawce (137-144),

wskazanie ryczałtu od przychodów sformułowanych przez organ podatkowy na bazie art. 17 ustawy (pole 145),

wpisanie ryczałtu poprzedzającego odliczenia (pole 148), jak i po nim (pole 149)

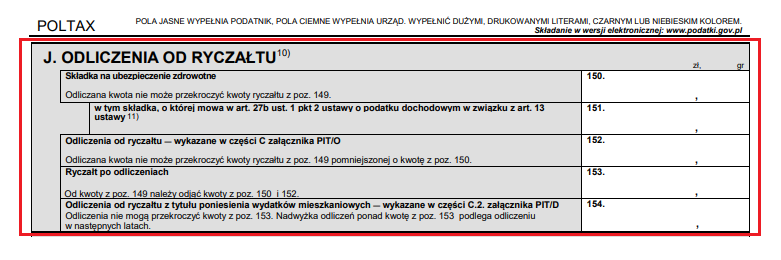

Część J – odliczenia od ryczałtu

Tutaj podatnik dokonuje odliczenia od ryczałtu o ile nie zostały wcześniej odliczone w postaci innej rocznej deklaracji. Pole 150 wskazuje składki poniesione na ubezpieczenie zdrowotne, z kolei pole po nim następujące – ile z nich to te zagraniczne. To tłumaczy, dlaczego kwota zawarta w polu 151 nie może przewyższać tej z pola 150.

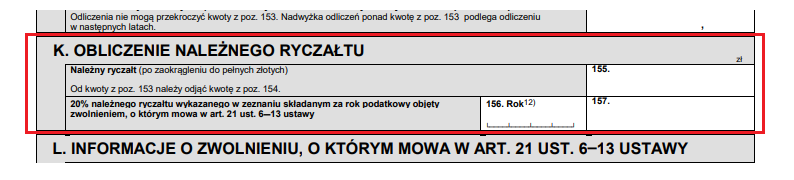

Część K – obliczenie należnego ryczałtu

To wynik równania: wartość z pola 153 – 154.

Z kolei w polu 156 podatnik zapisuje rok, a w kolejnym – 20% należnego ryczałtu podlegającego zwolnieniu.

Część L – informacje o zwolnieniu, o którym mowa w art. 21

Tutaj konieczne jest określenie dotyczące skorzystania z kredytu podatkowego.

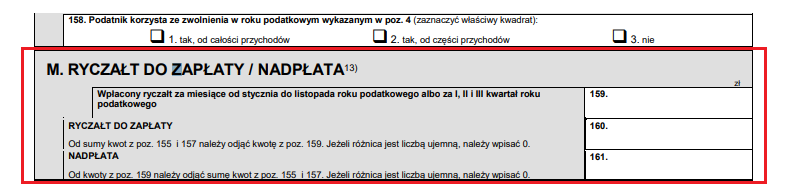

Część M – ryczałt do zapłaty lub nadpłaty

Pole 159 to kwota wpłaconego ryczałtu za okres od stycznia do listopada danego roku podatnego, albo za I, II i III kwartał.

Pole 160 określa wysokość ryczałtu do zapłaty (jest tu suma pozycji 155 i 157 oraz odjęcie od niej pozycji 159. W sytuacji, gdy uzyskany wynik ma wartość ujemną, należy wpisać 0).

Pole 161 określa zaś nadpłatę. Jej wysokość można poznać wg równania: pozycja 159- pozycja 155 – pozycja 157. Analogicznie, jak w powyższym przypadku – gdy wynik jest ujemny trzeba w deklaracji wpisać 0).

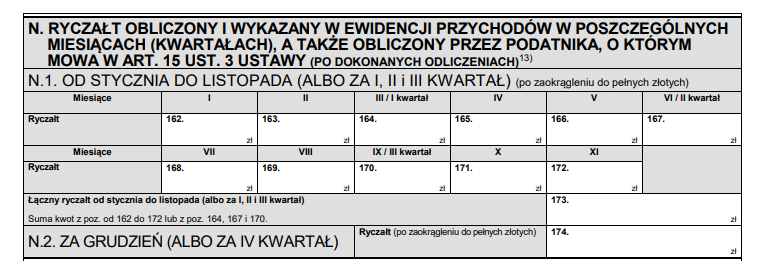

Cześć N – kwoty ryczałtu, które zostały po uregulowaniu odliczeń

Pola 162-172 trzeba uzupełnić kwotami ryczałtu od stycznia do listopada, lub jak wyżej – w I, II i III kwartale. Pole 174 dotyczy kwoty za grudzień/IV kwartał.

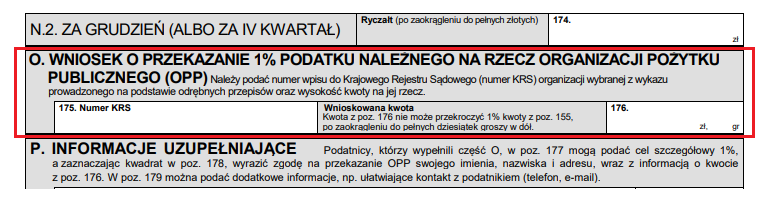

Część O – przekazanie 1% na rzecz OPP

W polu 175 konieczne jest podanie nru wpisu figurującego w KRS, a w polu 176 – wysokość wyrażoną w złotówkach.

FAQ - najczęściej zadawane pytania

Pit 28 2020 - jak złożyć?

Podatnicy dysponują tu dwoma możliwościami - mogą złożyć deklarację osobiście w odpowiednim US w papierowej formie, lub elektronicznie, posługując się przy tym oprogramowaniem księgowym.

Do kiedy składa się deklarację PIT 28?

Termin złożenia deklaracji pit mija z końcem lutego. Z uwagi na to, że w 2021 roku ostatni dzień lutego przypada na niedzielę, termin mija 1 marca 2021 r.

Jak złożyć PIT 28 przez internet?

Wystarczy skorzystać z systemu udostępnianego przez Ministerstwo Finansów lub z dedykowanego oprogramowania księgowego, które jest w pełni dostosowane do takiej formy wysyłki.

Skąd pewność, że deklaracja PIT 28 dotarła do US?

W przypadku osobistej wizyty w US na kopii zeznania znajdzie się urzędowy stempel, z kolei w przypadku wysyłki elektronicznej ryczałtowiec otrzyma UPO (urzędowe poświadczenie odbioru), które będzie stanowiło dowód o skutecznym wysłaniu deklaracji.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Od 13 kwietnia 2026 roku obowiązują nowe przepisy dotyczące kontroli i wykorzystywania zwolnień lekarskich (L4). Zmiany mają na celu doprecyzowanie dotychczasowych zasad oraz ograniczenie nadużyć, ale jednocześnie wprowadzają pewne ułatwienia dla pracowników.

Na coraz szerszym polu można dostrzec efekty trwającej rządowej akcji deregulacyjnej. W czercwu inicjatywa SprawdzaMY opublikowała podsumowanie Fazy 1.0, a w lipcu na posiedzeniu sejmu kolejne projekty przeszły przez pierwsze czytanie.

Codziennie korzystasz z narzędzi, które mają ułatwiać pracę i prowadzenie firmy. Masz swoje spostrzeżenia, przyzwyczajenia i oczekiwania, ale czy dzielisz się nimi dalej?

Senat zakończył kolejny etap prac nad reformą Państwowej Inspekcji Pracy. Nowelizacja ustawy została przyjęta bez poprawek, co oznacza przyspieszenie dalszego procesu legislacyjnego. Jeśli przepisy wejdą w życie, inspektorzy pracy zyskają nowe narzędzia – w tym możliwość przekształcania pozornych umów cywilnoprawnych i kontraktów B2B w umowy o pracę w drodze decyzji administracyjnej.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Czy praca na zwolnieniu lekarskim jest możliwa? Ważne zmiany w L4 od 2026

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Deregulacja. Jakich kolejnych zmian możemy się spodziewać?

Twoje doświadczenie z IFIRMA ma znaczenie – podziel się opinią!

Twoje doświadczenie z IFIRMA ma znaczenie – podziel się opinią!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!

Senat zdecydował co dalej z reformą PIP – inspekcja zyska nowe narzędzia i uprawnienia!