Tytułem wstępu należy wyjaśnić, że ulga dla klasy średniej, to nie jest kwota wolna od podatku, są to dwie różne kwestie i nie należy tego mylić. Rozliczanie ulgi dla klasy średniej wzbudza sporo emocji, szczególnie wśród pracodawców, którzy mogą mieć sporo problemów z właściwym jej obliczeniem w trakcie roku podatkowego. W dzisiejszej publikacji wskażemy, jakie to mogą być dylematy.

Problem z rozliczeniem ulgi dla klasy średniej – kto może go mieć?

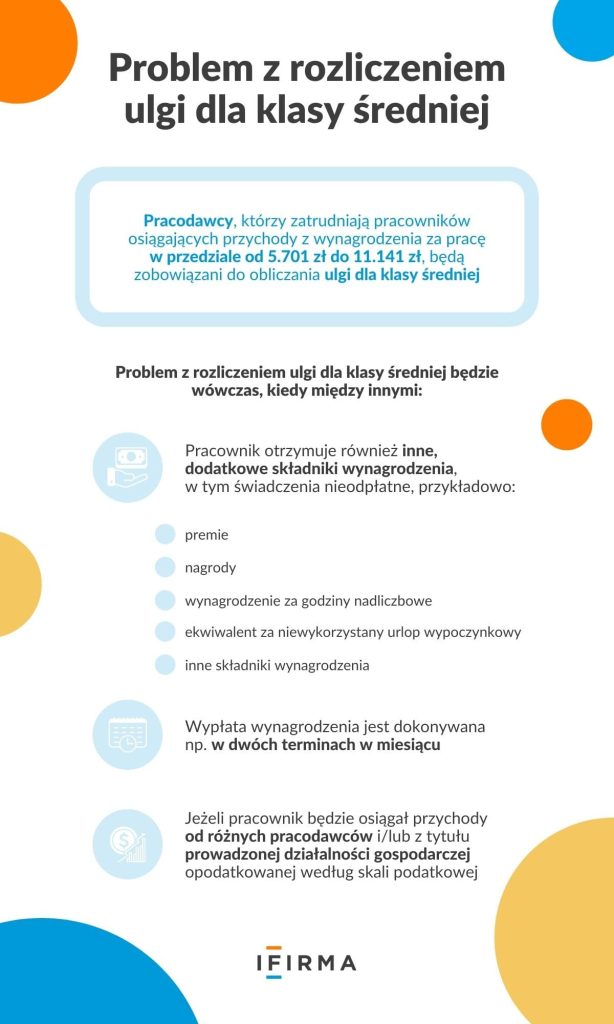

Pracodawcy, którzy zatrudniają pracowników osiągających przychody z wynagrodzenia za pracę w przedziale od 5.701 zł do 11.141 zł, będą zobowiązani do obliczania ulgi dla klasy średniej. Nie będzie problematyczne rozliczenie ulgi, o ile pracownik będzie otrzymywał wynagrodzenie miesięczne w stałej miesięcznej wysokości, wypłacane tylko raz w miesiącu. Problem z rozliczeniem ulgi dla klasy średniej będzie wówczas, kiedy między innymi:

Pracownik otrzymuje również inne, dodatkowe składniki wynagrodzenia, w tym świadczenia nieodpłatne, przykładowo:

premie,

nagrody,

wynagrodzenie za godziny nadliczbowe,

ekwiwalent za niewykorzystany urlop wypoczynkowy,

inne składniki wynagrodzenia, zdefiniowane w regulaminie wynagradzania.

Wypłata wynagrodzenia jest dokonywana np. w dwóch terminach w miesiącu.

Jeżeli pracownik będzie osiągał przychody od różnych pracodawców i/lub z tytułu prowadzonej działalności gospodarczej opodatkowanej według skali podatkowej.

Pamiętajmy jednak, że przy rozliczaniu ulgi dla klasy średniej najważniejszy jest roczny limit przychodów uprawniający do skorzystania z ulgi.

Limit roczny ulgi dla klasy średniej wynosi od 68 412 zł do 133 692 zł.

Jak rozliczać ulgę dla klasy średniej w trakcie roku podatkowego?

Pracodawca ma obowiązek badania wysokości kwoty przychodów pracownika w skali każdego miesiąca odrębnie. Jeżeli limit przychodów miesięcznych będzie uprawniał do obliczania ulgi pracodawca ma obowiązek jej obliczenia, chyba że pracownik złoży wniosek o niestosowanie ulgi w trakcie roku podatkowego.

Przykład 1

Pani Halina osiąga miesięczne przychody w kwocie 5.000 zł. Zgodnie z założeniami do ulgi dla klasy średniej w takim przypadku pracodawca nie ma obowiązku naliczania tej ulgi. W miesiącu marcu 2022 r. została wypłacona premia w kwocie 2.000 zł, co dało łączną kwotę przychodu 7.000 zł. Za miesiąc marzec 2022 r. pracodawca naliczy już ulgę dla klasy średniej w kwocie 512,35 zł. Jednak w przypadku pani Haliny przychód roczny wyniesie 62.000 zł, a więc nie będzie możliwości skorzystania z ulgi dla klasy średniej w zeznaniu rocznym i kwota odliczonej ulgi będzie musiała być zwrócona. Nie stanie się tak, jeśli zostanie złożony wniosek o nierozliczanie ulgi w trakcie roku.

Przykład 2

Pan Andrzej uzyskuje przychody z wynagrodzenia za pracę w wysokości 10.000 zł miesięcznie, a więc ma naliczoną ulgę dla klasy średniej. W miesiącu kwietniu 2022 r. przebywał na L4 i z tego tytułu otrzymał dodatkowo wypłatę 3.000 zł. Pomimo, że przychody pana Andrzeja w tym miesiącu wyniosły 13.000 zł, to i tak jest naliczana ulga dla klasy średniej od kwoty 10.000 zł, ponieważ zasiłku chorobowego nie sumuje się do limitu ulgi dla klasy średniej.

Odpowiedzialność płatnika

Przepisy są tak skonstruowane, że płatnik ponosi odpowiedzialność karno-skarbową za nieprawidłowe obliczenie i odprowadzenie zaliczki na podatek dochodowy. W tym zakresie mieści się również nierozliczenie lub błędne rozliczenie ulgi dla klasy średniej. Już na tym etapie widać, jak wiele może być problemów z obliczaniem ulgi dla klasy średniej. Pojawił się przewodnik Ministra Finansów, w którym rozwiane zostały niektóre wątpliwości, ale o tym napiszemy w odrębnej publikacji.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Umowy cywilnoprawne to jedne z najczęściej zawieranych dokumentów zarówno przez osoby fizyczne, jak i osoby prawne. Mają one bardzo różnorodny charakter, ponieważ mogą regulować różne stosunki: od jednorazowych zleceń, przez długotrwałą współpracę, świadczenie usług, aż po sprzedaż rzeczy czy praw.

Rynek e-commerce rozwija się w zawrotnym tempie, a konkurencja między platformami sprzedażowymi rośnie z każdym rokiem. Sprzedawcy muszą nieustannie poszukiwać nowych sposobów na zwiększenie swojej widoczności, poprawę konwersji i optymalizację kosztów. W tym kontekście innowacje technologiczne przestają być opcją, a stają się koniecznością.

Nowe przepisy związane z wprowadzeniem Krajowego Systemu e-Faktur przyniosły ze sobą wyzwania techniczne, kłopoty organizacyjne i sporo stresu. Żebyś poczuł się pewniej w temacie KSeF przygotowaliśmy podsumowanie krok po korku w pigułce, jak działa KSeF w IFIRMA.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Elementy umowy cywilnoprawnej – jak napisać dobrą umowę?

Elementy umowy cywilnoprawnej – jak napisać dobrą umowę?

KSeF z perspektywy przedsiębiorców — druga edycja badania ankietowego

KSeF z perspektywy przedsiębiorców — druga edycja badania ankietowego

InPost z rewolucyjnymi rozwiązaniami AI: Jak narzędzia sztucznej inteligencji zmienią e-commerce i sprzedaż online?

InPost z rewolucyjnymi rozwiązaniami AI: Jak narzędzia sztucznej inteligencji zmienią e-commerce i sprzedaż online?

Jak działa KSeF krok po kroku w IFIRMA?

Jak działa KSeF krok po kroku w IFIRMA?