Elementy umowy cywilnoprawnej – jak napisać dobrą umowę?

Elementy umowy cywilnoprawnej – jak napisać dobrą umowę?

Umowy cywilnoprawne to jedne z najczęściej zawieranych dokumentów zarówno przez osoby fizyczne, jak i osoby prawne. Mają one bardzo różnorodny charakter, ponieważ mogą regulować różne stosunki: od jednorazowych zleceń, przez długotrwałą współpracę, świadczenie usług, aż po sprzedaż rzeczy czy praw.

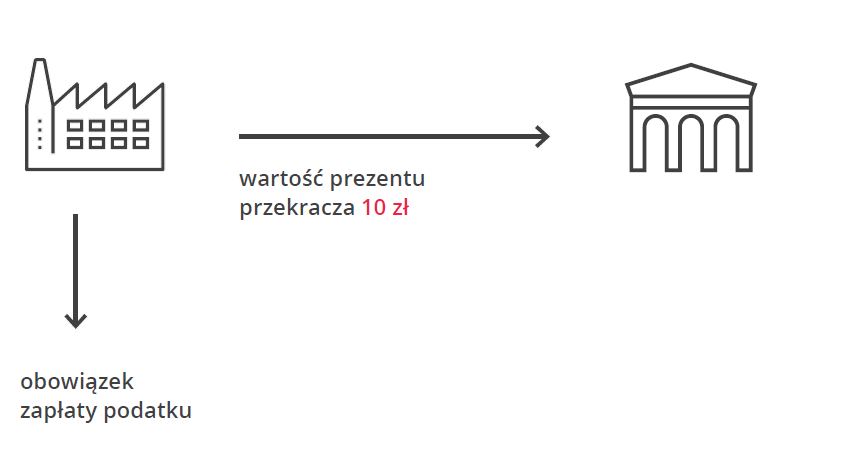

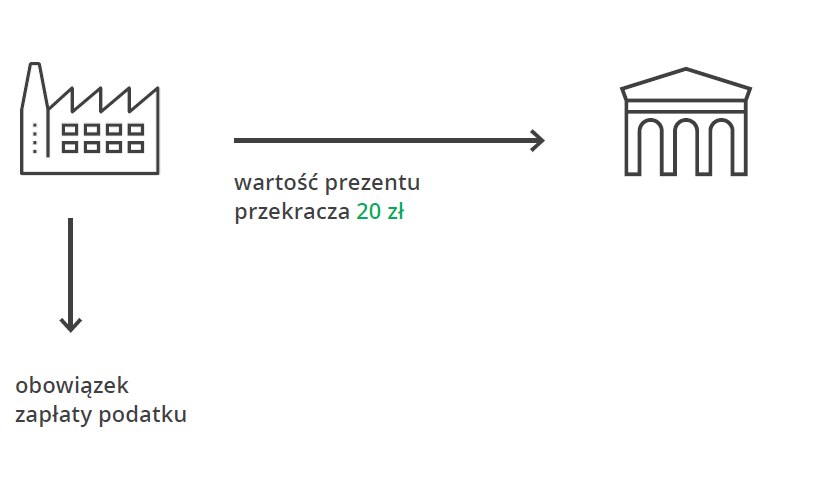

Amazon KDP – jak wygląda rozliczenie podatkowe sprzedaży?

Amazon KDP – jak wygląda rozliczenie podatkowe sprzedaży?

Amazon KDP to stosunkowo prosty sposób na rozpoczęcie sprzedaży własnych treści, jednak kwestie podatkowe wymagają świadomego podejścia. Kluczowe znaczenie ma prawidłowa kwalifikacja źródła przychodu oraz uwzględnienie dochodów zagranicznych w polskim zeznaniu podatkowym.

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

Programy do obsługi KSeF – przegląd rozwiązań dla małych firm, JDG i freelancerów [2026]

Programy do obsługi KSeF – przegląd rozwiązań dla małych firm, JDG i freelancerów [2026]

Omówienie dostępnych na rynku, wybranych opcji programów do fakturowania z obsługa KSeF. Poznaj dostępne możliwości i zakres funkcji i podejmij najlepsza decyzję dla Twojego biznesu!