Okres związany z dokonywaniem rozliczeń za 2022 rok będzie szczególnie gorący. Poza typowymi, które mają miejsce co roku, niektórzy przedsiębiorcy mogą mieć dylemat, czy dokonywać zmiany formy opodatkowania na podatek według skali podatkowej wstecznie za 2022 rok. Taką nietypową możliwość zmiany otrzymali m.in. przedsiębiorcy, którzy wybrali na 2022 rok zryczałtowany podatek dochodowy. W dzisiejszej publikacji odniesiemy się do zmiany formy opodatkowania z ryczałtu na podatek według skali podatkowej za 2022 rok, przypominając jednocześnie, że jest to możliwe w granicznym terminie do składania zeznań rocznych za 2022 rok, a więc 2 maja 2023 roku.

Kto ma możliwość zmiany formy opodatkowania za 2022 rok?

Ustawa o Polskim Ładzie wprowadziła wiele nowych regulacji do rozliczeń podatkowych. Dodatkowo przepisy wprowadzone od 1 lipca 2022 roku pozwalają niektórym przedsiębiorcom na zmianę formy opodatkowania wstecznie i można to zrobić w składanym zeznaniu rocznym za 2022 rok. Dotyczy to osób, które na 2022 rok wybrały opodatkowanie podatkiem liniowym lub ryczałtem. W tej publikacji będzie nas interesowała zmiana formy opodatkowania z ryczałtu na skalę podatkową. Przedsiębiorcy powinni wiedzieć do kiedy mają czas na podjęcie decyzji, dodatkowo przypominamy o czym należy pamiętać przed jej podjęciem.

Zmiana formy opodatkowania z ryczałtu na skalę podatkową – o czym należy pamiętać

Jeżeli po zakończonym roku podatkowym w dalszym ciągu się wahasz czy pozostać na ryczałcie, czy jednak przejść na skalę podatkową, to mamy dla ciebie kilka cennych wskazówek, z których warto skorzystać.

Jeśli wybierasz skalę podatkową za cały 2022 rok to powinieneś wiedzieć, że:

Nie musisz składać żadnego odrębnego oświadczenia do urzędu skarbowego

Jeżeli złożysz zeznanie roczne PIT-36 (PIT-36S) zamiast PIT-28 (PIT-28S) w terminie do 2 maja 2023 roku, to będzie to równoznaczne ze zmianą formy opodatkowania z ryczałtu na skalę podatkową

Za cały 2022 rok musisz prowadzić ewidencję przychodów i wpłacasz zaliczki zgodnie z zasadami obowiązującymi dla tego podatku

Przed złożeniem zeznania rocznego musisz założyć i uzupełnić podatkową książkę przychodów i rozchodów (PKPiR)

Musisz sporządzić remanent końcowy na 31 grudnia 2022 r. i musisz znać wartość remanentu początkowego na 1 stycznia 2022 r. W rozliczeniu dochodu/straty za 2022 rok muszą zostać uwzględnione tzw. różnice remanentowe.

W składanym PIT-36 (PIT-36S) wykazujesz:

przychody,

koszty uzyskania przychodów,

dochód lub stratę.

W składanym PIT-36 (PIT-36S) wykazujesz:

miesięczne lub kwartalne należne i wpłacone zaliczki w wysokości należnego i wpłaconego ryczałtu w 2022 roku

Jeśli przedsiębiorca spełnia warunki, to może skorzystać ze wspólnego rozliczenia z małżonkiem lub z dzieckiem

Jeżeli zeznanie PIT-36 (PIT-36S) zostanie złożone do końca lutego 2023 roku, to nie musisz już wpłacać ryczałtu za grudzień lub IV kwartał 2022 r., ponieważ wtedy mija termin na ich zapłatę za 2022 r. Jeżeli za ten ostatni okres rozliczeniowy 2022 roku wyjdzie zaliczka do zapłaty, to należy ją wykazać, jako należną w PIT-36 (PIT-36S).

Ważne!

Począwszy od płatności za grudzień lub IV kwartał 2023 r. termin zapłaty ryczałtu będzie mijał 20 stycznia 2024 r.

Ważne!

Jeśli za 2022 rok złożysz rozliczenie PIT-28 (PIT-28S), to tracisz prawo do zmiany formy opodatkowania za 2022 rok z ryczałtu na skalę podatkową

Ważne!

Zmiana formy opodatkowania dokonana po zakończeniu 2022 roku dotyczy wyłącznie rozliczenia 2022 roku, wybór ten nie obejmuje lat następnych. Jeśli przedsiębiorca chce zrezygnować z opodatkowania ryczałtem od przychodów ewidencjonowanych w 2023 roku, musi zawiadomić o tym fakcie naczelnika urzędu skarbowego zgodnie z obowiązującymi przepisami w tym zakresie. Oznacza to, że jeżeli w styczniu 2023 r. uzyskamy przychód z działalności, to w terminie do 20 lutego 2023 roku trzeba dokonać aktualizacji w CEIDG lub złożyć zawiadomienie do naczelnika urzędu skarbowego.

Gdzie w zeznaniu rocznym widoczna będzie informacja o zmianie formy opodatkowania?

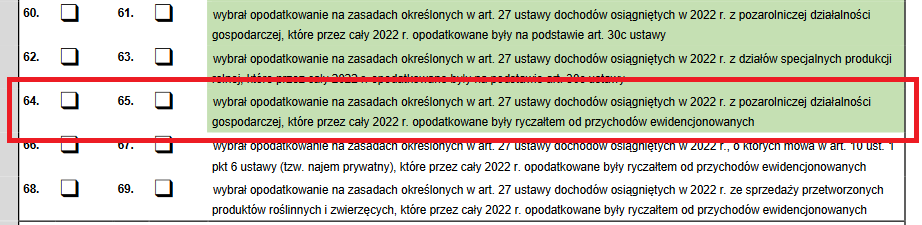

Pojawiły się już nowe wzory zeznań rocznych PIT-36 (PIT-36S), gdzie znajduje się informacja skierowana do przedsiębiorców, którzy noszą się z zamiarem zmiany formy opodatkowania z ryczałtu na skalę podatkową, będą to odpowiednio pozycja 64 lub 65. Zaznaczenie checkboxa będzie jednoznaczne z wyborem rozliczenia za 2022 rok podatkiem według skali podatkowej:

Zmiana formy opodatkowania z ryczałtu na skalę podatkową a składka zdrowotna

Przedsiębiorca, który podejmie decyzję o zmianie formy opodatkowania z ryczałtu na skalę podatkową po zakończonym roku podatkowym musi także pamiętać, że nie ominie go konieczność przeliczenia składki zdrowotnej za cały rok. Nie ma konieczności korygowania rozliczeń miesięcznych wykazywanych w deklaracjach ZUS DRA, w których wykazywana i opłacana była składka zdrowotna na zasadach obowiązujących dla ryczałtu. Jednak począwszy od 2022 roku przedsiębiorcy mają jeszcze dodatkowy obowiązek składania rozliczenia rocznego składki zdrowotnej ZUS w terminie do 22 maja 2023 roku (20 maja wypada w sobotę). Wówczas jeśli dojdzie do zmiany formy opodatkowania z ryczałtu na skalę podatkową, to do ZUS trzeba będzie złożyć rozliczenie rocznej składki zdrowotnej policzonej według zasad obowiązujących dla skali podatkowej. Składka będzie obliczona w wysokości 9% od osiągniętego dochodu za cały 2022 rok. W zależności od tego, czy wpłacona składka zdrowotna w 2022 roku będzie niższa lub wyższa od tej wyliczonej według skali podatkowej przedsiębiorca będzie musiał dopłacić różnicę lub ubiegać się o zwrot nadpłaty.

Dlaczego skala podatkowa?

Każdy przedsiębiorca przed podjęciem ostatecznej decyzji o zmianie formy opodatkowania powinien na spokojnie skalkulować, czy będzie to dla niego korzystne, każdy przypadek będzie inny. Pokażemy jeszcze na przykładzie jak może wyglądać rozliczenie roczne na konkretnych liczbach.

Przykład

Pan Jakub jest informatykiem, który wybrał na 2022 rok opodatkowanie ryczałtem według stawki 12%. Przychody za cały 2022 rok wyniosły 150.000 zł. Pan Jakub zastanawia się nad zmianą formy opodatkowania na skalę podatkową. Przy wyliczeniach założono, że pan Jakub będzie się rozliczał samodzielnie lub jako osoba samotnie wychowująca dziecko, oczywiście jest to tylko jedna z dostępnych opcji.

150.000 zł – przychód w działalności,

30.000 zł – koszty uzyskania przychodów, w tym składki na ubezpieczenia społeczne,

0,00 zł – różnice remanentowe,

120.000 zł – dochód.

Obciążenia

Rozliczenie na ryczałcie

Rozliczenie na skali podatkowej

Indywidualnie

Jako osoba samotnie wychowująca dziecko

Wysokość podatku za 2022 rok

17.597 zł

(150.000 zł – 3.359,34 zł*)) x 12%

10.800 zł

7.200 zł

Składka zdrowotna

6.718,68 zł (559,89 zł x 12)

10.800 zł (120.000 zł x 9%)

10.800 zł

Łączne obciążenie podatkowe i składkowe

24.315,68 zł

21.600 zł

18.000 zł

*) Przedsiębiorca na ryczałcie ma prawo pomniejszyć przychód o 50% zapłaconej składki zdrowotnej.

Oczywiście, każde rozliczenie roczne będzie będzie dokonywane w oparciu o inne założenia, podany przykład ma jedynie charakter poglądowy. Pamiętajmy, że na skali podatkowej będzie możliwość skorzystania również z ulgi na dzieci, co znacząco wpływa na zmniejszenie łącznego obciążenia podatkowego. Nawet bez tej ulgi widać, że przy takim dochodzie wybór skali podatkowej za 2022 rok będzie bardziej opłacalny.

Podsumowanie

Każdy przedsiębiorca, który na 2022 rok wybrał opodatkowanie na zasadach ryczałtu ma prawo do zmiany decyzji zanim zostanie przez niego złożone zeznanie roczne. Jak zostało to opisane w artykule czasu na zmianę decyzji jest całkiem sporo, bo aż do 2 maja 2023 r., kiedy to upływa termin do złożenia. Jednak w przypadku przedsiębiorców opłacających w 2022 roku ryczałt ważna jest informacja, że jeżeli decyzja nie zostanie podjęta do końca lutego 2023 r., to należy uregulować zaliczkę za grudzień lub IV kwartał z ryczałtu. Jeżeli zostanie już złożone zeznanie PIT-28 (PIT-28S) za 2022 rok, to nie ma możliwości odkręcenia tej decyzji, automatycznie zostajemy pozbawieni prawa do zmiany formy opodatkowania za 2022 rok. Z uwagi na natłok różnego rodzaju informacji związanych z tym tematem przedsiębiorca musi też pamiętać, że decyzja o zmianie zasad opodatkowania za 2022 r. nie dotyczy kolejnych lat podatkowych. Jeśli nie zostanie przez niego złożone oświadczenie do naczelnika urzędu skarbowego w terminie do 20 dnia miesiąca po miesiącu, w którym osiągnięty został pierwszy przychód w roku podatkowym, to będzie to oznaczało, że w 2023 roku przedsiębiorca będzie miał obowiązek rozliczania na zasadach zryczałtowanego podatku dochodowego. Kolejnym obowiązkiem jest zaprowadzenie PKPiR, w której należy uzupełnić wpisy za cały rok podatkowy i na tej podstawie wykazać sumę przychodów, kosztów uzyskania przychodów i obliczyć dochód/stratę. Na koniec pozostaje jeszcze przeliczenie składki zdrowotnej za cały 2022 rok i złożenia rozliczenia rocznego. Jak widać lista obowiązków związanych ze zmianą formy opodatkowania z ryczałtu na skalę podatkową jest długa i nie można pominąć żadnego punktu, który na niej znajdziemy.

O czym należy pamiętać jeżeli zmieniasz formę opodatkowania za 2022 rok z ryczałtu na skalę podatkową:

Ustal remanent początkowy na 01.01.2022 r.

Sporządź remanent końcowy na 31.12.2022 r.

Zaprowadź PKPiR za cały 2022 rok

Wylicz dochód/stratę za 2022 rok

Złóż zeznanie PIT-36 (PIT-36S) w terminie do 2 maja 2023 r.

Złóż rozliczenie roczne składki zdrowotnej w terminie do 22 maja 2023 r., w którym wyliczysz wysokość tej składki na zasadach obowiązujących dla skali podatkowej

Zmieniając formę opodatkowania z ryczałtu na skalę podatkową przedsiębiorca ma prawo ująć w PKPiR wszystkie wydatki poniesione w 2022 roku, które miały związek z prowadzoną działalnością gospodarczą, co nie jest bez znaczenia.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

“Jeżeli zostanie już złożone zeznanie PIT-28 (PIT-28S) za 2022 rok, to nie ma możliwości odkręcenia tej decyzji, automatycznie zostajemy pozbawieni prawa do zmiany formy opodatkowania za 2022 rok.”

Czy to znaczy, że muszę rozliczyć dochód z najmu mieszkania na pit-36 (zamiast na pit-28)?

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Działalność w Czechach wydaje się być atrakcyjna dla polskich przedsiębiorców ze względu na niższy podatek PIT niż ten w Polsce. Czy jednak wystarczy zarejestrować firmę w Czechach, aby nie płacić polskich podatków? Jakie są czeskie stawki PIT, co z ZUS-em? Zapraszamy do lektury miniprzewodnika na temat jednoosobowej działalności gospodarczej prowadzonej w kraju nad Wełtawą.

Według Harvard Business Review 73% wszystkich klientów korzysta z wielu kanałów podczas podróży zakupowej. A to oznacza, że sklepy stacjonarne nie powinny traktować internetu wyłącznie jako alternatywy do tradycyjnej sprzedaży, ale jako jej cenne uzupełnienie.

Trendy w e-commerce zmieniają się szybciej niż strategie większości e-sklepów, dlatego 2026 rok przyniesie dużą przewagę tym, którzy przygotują się wcześniej.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Zakup klimatyzacji a ulga termomodernizacyjna

Zakup klimatyzacji a ulga termomodernizacyjna

Rejestracja firmy w Czechach – najważniejsze informacje

Rejestracja firmy w Czechach – najważniejsze informacje

Jak wypromować sklep stacjonarny w internecie?

Jak wypromować sklep stacjonarny w internecie?

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

Trendy w e-commerce 2026. Jak przygotować sklep na nowości i zmiany w nadchodzącym roku?

“Jeżeli zostanie już złożone zeznanie PIT-28 (PIT-28S) za 2022 rok, to nie ma możliwości odkręcenia tej decyzji, automatycznie zostajemy pozbawieni prawa do zmiany formy opodatkowania za 2022 rok.”

Czy to znaczy, że muszę rozliczyć dochód z najmu mieszkania na pit-36 (zamiast na pit-28)?