Po raz kolejny powracamy do tematu zmian podatkowych w kontekście pandemii koronawirusa. Część z nich została już uchwalona albo jest w przededniu uchwalenia przez rząd i opublikowania. Dzisiaj odniesiemy się do terminów podatkowych, które są już pewne i można o nich przeczytać również na stronach Ministerstwa Finansów.

Podatek dochodowy od wynagrodzeń pracowników

Przedsiębiorcy, którzy zatrudniają pracowników są zobowiązani do comiesięcznego naliczenia, pobrania i odprowadzenia podatku dochodowego od wynagrodzeń pracowniczych. Termin na zapłatę zaliczki upływa 20-dnia każdego miesiąca.

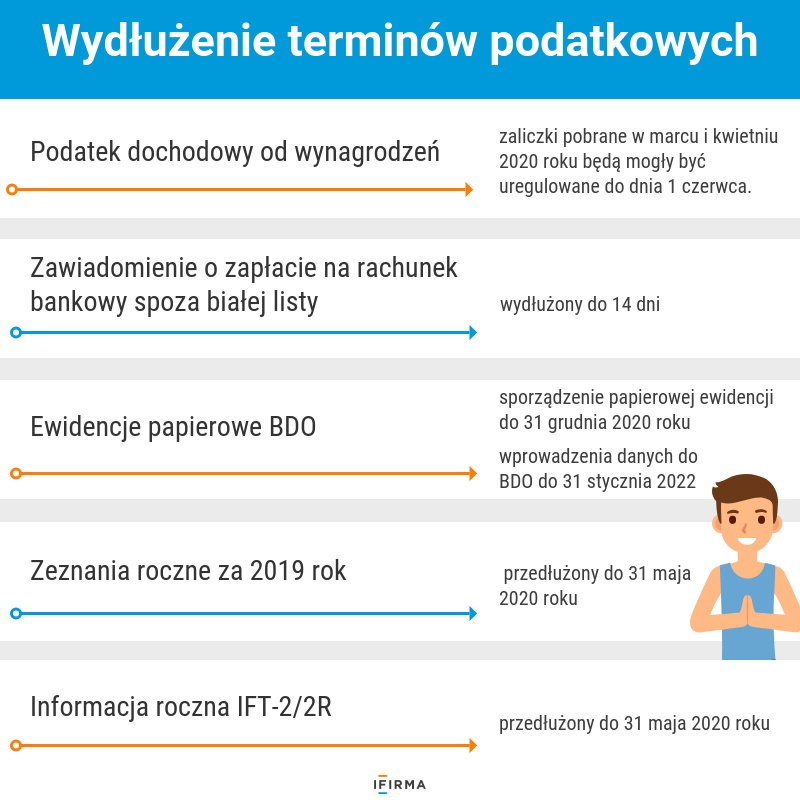

W związku z trudnościami, jakie powstały na skutek epidemii zaliczki pobrane w miesiącu marcu i kwietniu 2020 roku będą mogły być uregulowane do dnia 1 czerwca 2020 roku.

Zawiadomienie o zapłacie na rachunek bankowy spoza białej listy

Biała lista podatników funkcjonuje od września 2019 roku, ale od 2020 roku zostały wprowadzone przepisy w podatku dochodowym w myśl, których zapłata za fakturę na kwotę powyżej 15.000 zł musi być dokonana na rachunek bankowy znajdujący się na białej liście. Jeśli tak się nie stanie konieczne będzie wyłączenie wydatku z kosztów uzyskania przychodów. Istnieje mechanizm uniknięcia konsekwencji ze strony organów podatkowych pod warunkiem złożenia zawiadomienia ZAW-NR w terminie 3 dni od daty zapłaty.

Obecnie termin na złożenie takiego zawiadomienia został wydłużony do 14 dni o czym informuje Ministerstwo Finansów.

Ewidencje papierowe BDO

Baza Danych Odpadowych (BDO) to kolejny obowiązek ewidencyjny dla przedsiębiorcy. Ta zmiana znacząco wpłynęła na obciążenie dodatkowymi obowiązkami tych przedsiębiorców, których dotyczy. Firmy w obecnej sytuacji nie są w stanie sprostać tym wymogom. Specustawa o koronawirusie wprowadza również istotne zmiany w tym obszarze.

Wydłużone zostaną terminy na sporządzenie papierowej ewidencji do 31 grudnia 2020 roku.

Nie oznacza to, że przedsiębiorcy będą zwolnieni z obowiązku wprowadzenia danych do BDO, ale będą mieli na to czas do 31 stycznia 2022 roku. Wprowadzona zmiana ma na celu odciążenie przedsiębiorców od nadmiaru obowiązków informacyjnych w tym nietypowym okresie.

Uwaga!

Zbyt dużo terminów? Nie chcesz przegapić ważnej daty i przeoczyć wysyłki wniosku do odpowiedniej instytucji? Będąc klientem biura rachunkowego o najważniejszych terminach przypomni Ci Twój dedykowany księgowy! Zarejestruj się i sprawdź sam.

Zeznania roczne za 2019 rok

Miesiąc kwiecień w normalnym układzie kończył okres rozliczeń rocznych. Ten rok nie jest jednak typowy stąd kolejna zmiana, o której czytamy na stronach Ministerstwa Finansów.

Ministerstwo informuje, że termin na złożenie zeznania rocznego zostanie przedłużony bez żadnych konsekwencji z 30 kwietnia 2020 roku na koniec maja 2020 roku.

Co to oznacza w praktyce? Informacja jest najważniejsza dla osób, które prowadzą działalność gospodarczą i muszą samodzielnie wypełnić i wysłać rozliczenie roczne podatku. Pozostałe osoby, które rozliczają się na formularzach PIT-37 i PIT-38 mają wstępnie przygotowane zeznania roczne w usłudze Twój e-PIT, które z automatu zostaną zaakceptowane i znajdą się w urzędzie skarbowym zgodnie z właściwością miejscową po 30 kwietnia. Nie oznacza to, że osoba, która będzie chciała zmienić rozliczenie zostanie pozbawiona takiej możliwości. Będzie można złożyć korektę zeznania PIT-37 i PIT-38.

Zmiany terminów podatkowych w związku z epidemią COVID-19

Termin na złożenie informacji upływa 31 marca każdego roku, w 2020 roku zostanie on przedłużony do 31 maja 2020 roku.

Zmiana została opublikowana w Rozporządzeniu Ministra Finansów (Dz. U. 2020 poz. 563).

Wiele istotnych zmian, które mają bezpośredni wpływ na funkcjonowanie firm w epoce koronawirusa zostało przedstawionych w tzw. specustawie, zwaną również pakietem tarczy antykryzysowej. Więcej szczegółów zostanie zaprezentowanych w kolejnej publikacji.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Już 8-10 października 2025 roku w Muzeum Śląskim w Katowicach odbędzie się konferencja AI<>BA – niezwykłe wydarzenie organizowane przez Silesian Startup Foundation, Studio IntO i Cloudyna. W tym roku na liście partnerów swoje miejsce znalazła również IFIRMA.

W dzisiejszym świecie skuteczna prezentacja to często klucz do sukcesu – niezależnie od tego, czy prowadzisz szkolenie, przedstawiasz ofertę klientowi, czy bronisz projektu na uczelni.

Dzień Wolności Podatkowej symbolicznie oznacza moment, od którego, według przyjętych wyliczeń, przestajemy pracować na utrzymanie państwa, a zaczynamy zarabiać dla siebie. Choć brzmi dość obrazowo, w praktyce pełni rolę pewnego rodzaju wskaźnika ekonomicznego pokazującego relację między dochodami obywateli a poziomem podatków i składek trafiających do budżetu.

Nowości/ulepszenia: data zmiana 29.04.2026 Nowe KEDU ZUS KSEF – możliwość edycji księgowej przychodów wysłanych do KSeF w zakresie GTU oraz oznaczeń JPK Sprzedaż – import faktur VAT KSeF do formularza przychodu uniwersalnego Związane z e-commerce: Masowe generowanie przesyłek z listy zamówień dla Furgonetki Usprawnienia w generowaniu przesyłek i etykiet dla integracji kurierskich Podstawowe zarządzanie […]

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

IFIRMA partnerem konferencji AI<>BA 2025

IFIRMA partnerem konferencji AI<>BA 2025

Najlepsze darmowe programy do robienia prezentacji

Najlepsze darmowe programy do robienia prezentacji

Dzień Wolności Podatkowej – od kiedy naprawdę pracujesz na siebie?

Dzień Wolności Podatkowej – od kiedy naprawdę pracujesz na siebie?

Lista zmian w aplikacji: kwiecień 2026

Lista zmian w aplikacji: kwiecień 2026