Osoby, które prowadzą działalność gospodarczą mają szereg różnego rodzaju obowiązków, o których muszą wiedzieć i się z nich wywiązywać. Znajomość aktualnych przepisów jest obowiązkiem każdego przedsiębiorcy, co nie jest wcale takie łatwe, ponieważ zmian jest bardzo dużo i trzeba je na bieżąco monitorować. Dlatego w licznych publikacjach przedstawiamy informacje na wiele ważnych tematów. W dzisiejszym artykule odpowiemy na pytanie kto ma obowiązek posiadania kasy fiskalnej.

Kiedy trzeba mieć kasę fiskalną?

Co do zasady na kasie fiskalnej jest ewidencjonowana sprzedaż na rzecz osób fizycznych nieprowadzących działalności gospodarczej i rolników ryczałtowych. Nie zawsze już od pierwszej sprzedaży trzeba posiadać kasę fiskalną. Są przepisy, w których zostały szczegółowo opisane okoliczności kiedy nie trzeba posiadać kasy fiskalnej lub jej posiadanie jest wymagane od samego początku prowadzenia firmy.

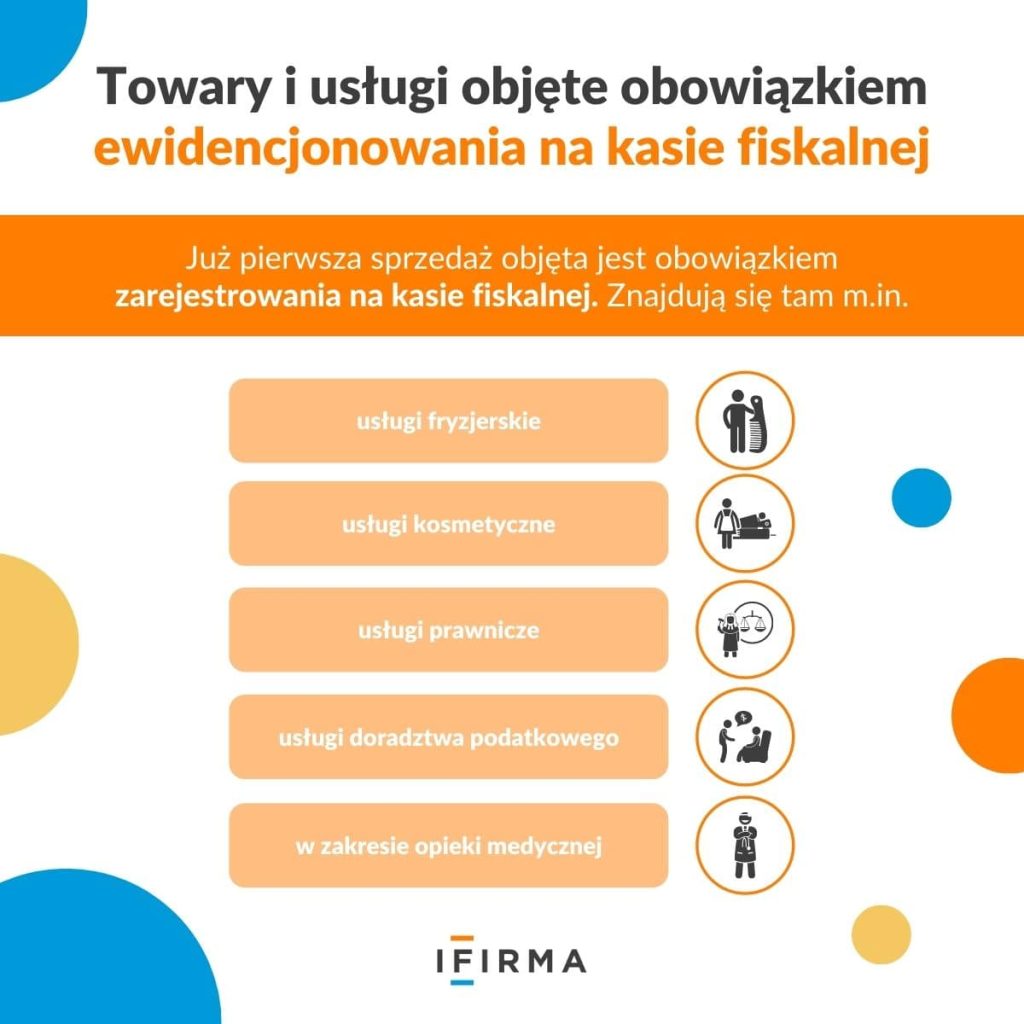

Towary i usługi objęte obowiązkiem ewidencjonowania na kasie fiskalnej

Minister Finansów wydał rozporządzenie w sprawie zwolnień z obowiązku prowadzenia ewidencji przy zastosowaniu kas rejestrujących, które obowiązuje w latach 2025-2027. W paragrafie 4 zostały wymienione szczegółowo towary i usługi, które nie mogą korzystać ze zwolnienia z ewidencjonowania bez względu na limit sprzedaży. Już pierwsza sprzedaż objęta jest obowiązkiem zarejestrowania na kasie fiskalnej. Znajdują się tam m.in. usługi fryzjerskie, kosmetyczne, prawnicze, doradztwa podatkowego, w zakresie opieki medycznej. Dostawy komputerów, sprzętu radiowego i telekomunikacyjnego, części i akcesoria do pojazdów samochodowych i wiele innych wymienionych w rozporządzeniu.

Lista wymienionych dostaw i usług, dla których należy ewidencjonować sprzedaż na kasie fiskalnej od pierwszej transakcji, znajduje się również w naszej instrukcji.

Limit kwotowy uprawniający do zwolnienia z kasy fiskalnej

Jeżeli przedsiębiorca nie dokonuje dostawy towarów i nie świadczy usług wymienionych w paragrafie 4, to jest zwolniony z obowiązku posiadania kasy fiskalnej jeżeli:

Obrót ze sprzedaży towarów i usług na rzecz osób fizycznych i rolników ryczałtowych nie przekracza kwoty 20.000 zł w poprzednim lub bieżącym roku podatkowym. Zwolnienie traci moc po upływie 2 miesięcy po miesiącu, w którym limit 20.000 zł został przekroczony.

Sprzedaż towarów lub usług, które są zwolnione z obowiązku ewidencjonowania i zarówno w pierwszym, jak i w drugim półroczu poprzedniego roku podatkowego rozpatrywanych odrębnie oraz w całym poprzednim roku podatkowym udział obrotu z tej sprzedaży w całkowitym obrocie ze sprzedaży towarów lub usług osobom fizycznym, które nie prowadzą działalności gospodarczej lub rolnikom ryczałtowym był wyższy niż 80%. Zwolnienie traci moc po upływie 2 miesięcy licząc od końca półrocza danego roku podatkowego, jeżeli udział procentowy obrotu będzie niższy niż 80%.

Czynności zwolnione z obowiązku ewidencjonowania

W załączniku do rozporządzenia w sprawie zwolnień z ewidencji na kasie fiskalnej zostało wymienione szereg zwolnień z obowiązku ewidencjonowania na kasie fiskalnej. Wspomniane rozporządzenie jest wydawane na czas określony, obecne obowiązuje od 1 stycznia 2025 roku do 31 grudnia 2027 roku. W przepisach opisany został szczegółowy katalog towarów i usług, które mogą korzystać ze zwolnienia z ewidencjonowania na kasie fiskalnej. Dodatkowo określone zostały również warunki, jakie musi spełniać przedsiębiorca, żeby mógł skorzystać ze zwolnienia z ewidencji.

Wśród czynności zwolnionych z obowiązku ewidencjonowania można przykładowo wymienić:

Dostawę towarów w systemie sprzedaży wysyłkowej pocztą lub przesyłkami kurierskimi przy spełnieniu warunków z rozporządzenia:

zapłata za towar musi być w całości dokonana za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo–kredytowe na rachunek bankowy przedsiębiorcy,

z ewidencji i dowodów potwierdzających zapłatę musi jednoznacznie wynikać, jakiej dostawy dotyczyła wpłata i na czyją rzecz została dokonana.

Świadczenie usług na rzecz osób nieprowadzących działalności gospodarczej i rolników ryczałtowych pod warunkami opisanymi w rozporządzeniu:

zapłata za usługę musi być w całości dokonana za pośrednictwem poczty, banku lub spółdzielczej kasy oszczędnościowo–kredytowe na rachunek bankowy przedsiębiorcy,

z ewidencji i dowodów potwierdzających zapłatę musi jednoznacznie wynikać, jakiej czynności dotyczyła wpłata i na czyją rzecz została dokonana.

Dostawa towarów i świadczenie usług zaliczonych u przedsiębiorcy do środków trwałych lub wartości niematerialnych i prawnych podlegających amortyzacji, jeżeli czynności te w całości zostały udokumentowane fakturą.

Usługi finansowe i ubezpieczeniowe.

Czynności notarialne.

Usługi pocztowe i kurierskie.

Usługi związane z obsługą rynku nieruchomości, jeżeli w całości zostały udokumentowane fakturą.

Obowiązki związane z zakupem kasy fiskalnej

Kiedy się jednak okaże, że nie możemy lub nie chcemy korzystać ze zwolnienia z posiadania kasy fiskalnej należy sprawdzić:

Jaki rodzaj kasy fiskalnej możemy posiadać?

Czy kasa fiskalna powinna być zgłoszona do urzędu skarbowego?

Czy przysługuje ulga na zakup kasy fiskalnej?

Jak należy zacząć pracę z kasą fiskalną?

Jakie obowiązki ma przedsiębiorca, który posiada kasę fiskalną?

Każde z tych pytań wymaga szczegółowej odpowiedzi, która będzie również zależała od profilu prowadzonej działalności gospodarczej. Wiele cennych i szczegółowych informacji jest dostępnych na stronach rządowych, zachęcamy do ich odwiedzenia.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Objaśnienia podatkowe to wyjaśnienie przepisów naprowadzające, jak można zachować się w określonej sytuacji podatkowej. Czym dokładnie są objaśnienia podatkowe, kto je wydaje oraz czy są wiążące?

Ostatni okres to czas, gdy temat KSeF jest na językach wszystkich przedsiębiorców. Zbliżające się zmiany wymuszają aktualizację systemów, procedur i nawyków związanych z fakturowaniem – nic więc dziwnego, że pojawia się coraz więcej pytań o to, jak w praktyce będzie działał KSeF.

Zawarcie umowy z kontrahentem stanowi dla wielu przedsiębiorców niemałe wyzwanie, ponieważ wymaga uwzględnienia licznych zapisów – od precyzyjnego określenia przedmiotu współpracy, przez ustalenie terminów, aż po kwestie wynagrodzenia i odpowiedzialności za realizację umowy. Tym bardziej skomplikowane staje się to w handlu zagranicznym, gdzie dochodzą różnice językowe, odmienne systemy prawne oraz wiele innych istotnych pytań.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Objaśnienia podatkowe wydawane przez Ministra Finansów

Objaśnienia podatkowe wydawane przez Ministra Finansów

Czy można wystawić fakturę pro forma w KSeF?

Czy można wystawić fakturę pro forma w KSeF?

Umowy z zagranicznym przedsiębiorcą – jak zawrzeć umowę z takim kontrahentem?

Umowy z zagranicznym przedsiębiorcą – jak zawrzeć umowę z takim kontrahentem?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?