ZUS IMIR to zbiorcze określenie dwóch dokumentów ZUS-owskich. Jest to: informacja roczna, a także informacja miesięczna dla osoby ubezpieczonej. Dokument wypełnia się, by ubezpieczony mógł zapoznać się ze stanem faktycznym przekazanych na niego składek na poszczególne rodzaje ubezpieczeń. To na płatniku składek ciąży obowiązek przekazania ubezpieczonemu w/w informacji, zawartych w raportach imiennych, przekazywanych do ZUS-u.

ZUS IMIR – co to jest i kto wystawia? ZUS IMIR do kiedy się składa?

ZUS IMIR to informacja roczna ZUS lub informacja miesięczna ZUS, która zawiera dane o comiesięcznych, imiennych raportach o wysokości pobranych składek ubezpieczeniowych. Pracodawca, oprócz poinformowania ZUS-u, przekazuje informacje także bezpośrednio ubezpieczonemu. Może tego dokonywać na trzy sposoby:

każdego miesiąca, przekazując informację miesięczną dla osoby ubezpieczonej;

raz do roku, przekazując informację roczną dla osoby ubezpieczonej.;

w innej formie, jeśli spełnia ona wymogi ustawowe o systemie ubezpieczeń społecznych.

Płatnik składek nie ma jednak obowiązku przymusowego przedstawiania comiesięcznych pism swoim pracownikom. Robi to tylko i wyłącznie wówczas, gdy pracownik przedstawi konkretne żądanie.

IMIR dokumenty mogą być przedstawione przez pracodawcę na piśmie, bądź w wersji elektronicznej, o ile pracownik zezwolił na taką ewentualność. W przypadku przedstawienia informacji rocznej płatnik składek ma czas do 1 marca na wypełnienie tego formularza.

Informacja roczna dla osoby ubezpieczonej – od kiedy obowiązuje?

Nowy druk ZUS IMIR jest aktualizacją poprzedniej wersji dokumentu pod nazwą ZUS RMUA.

Płatnik składek może zostać zwolniony z konieczności przekazywania skonkretyzowanych informacji ubezpieczeniowych swoim pracownikom. Dzieje się tak wtedy, gdy pracownik jest zgłoszony tylko do ubezpieczenia zdrowotnego lub dla osoby ubezpieczonej w przypadku pobierania składek z emerytur i rent. Pracownik może żądać, ale nie częściej, niż raz na miesiąc, przekazania informacji w postaci formularzu ZUS IMIR.

Jak wypełnić ZUS IMIR krok po kroku – czym się różnią rubryki w poszczególnych pismach?

Informacje o przekazanych składkach na pracownika można przekazywać na formularzu miesięcznym, bądź na dokumencie rocznym.

Każde pismo powinno być opatrzone datą oraz podpisem płatnika składek, który uwiarygadnia przedstawione informacje. W przypadku wystąpienia błędów naniesione dane można skorygować, wykorzystując do tego celu ten sam formularz, na którym pojawiły się pomyłki.

W obu przykładach starannie wypełniamy sekcję pierwszą, dotyczącą danych organizacyjnych. Bloki II, III.A., III.C. oraz IV wypełnia się identycznie, bez znaczenia o której informacji (miesięcznej/rocznej) jest mowa. W bloku III.B w obu przypadkach należy wskazać zestawienie należnych składek na ubezpieczenia społeczne, uwzględniając okres rozliczeniowy. Sekcji od III.D do III.I w przypadku informacji rocznej nie wypełnia się. Poniżej przestawiamy instrukcję krok po kroku, jak wypełnić dokument informacji miesięcznej ZUS.

Sekcja I. Dane organizacyjne

Należy wpisać numer identyfikacyjny raportu oraz datę, za którą rozliczono konkretne składki, np. 01 01 2021.

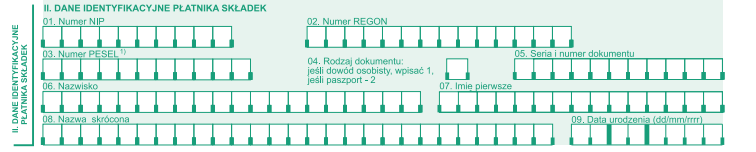

Sekcja II. Dane identyfikacyjne płatnika składek

Rubryka obejmuje dziewięć punktów, w których należy nanieść dane odpowiednio o: numerze NIP, REGON, PESEL (jeśli jest nadany), rodzaj dokumentu tożsamości wraz serią i numerem, nazwisko i imię, nazwę skróconą i datę urodzenia w formacie dd/mm/rrrr.

Sekcja III.A. Dane identyfikacyjne osoby ubezpieczonej

W tym bloku wpisuje się nazwisko, imię typ oraz rodzaj identyfikatora. Typem identyfikatora będzie cyfra lub litera. Dla numeru PESEL jest to P, w przypadku braku numeru PESEL, nanosi się cyfrę 1 (dowód osobisty) bądź 2 (paszport lub inny dokument potwierdzający tożsamość obywatela UE).

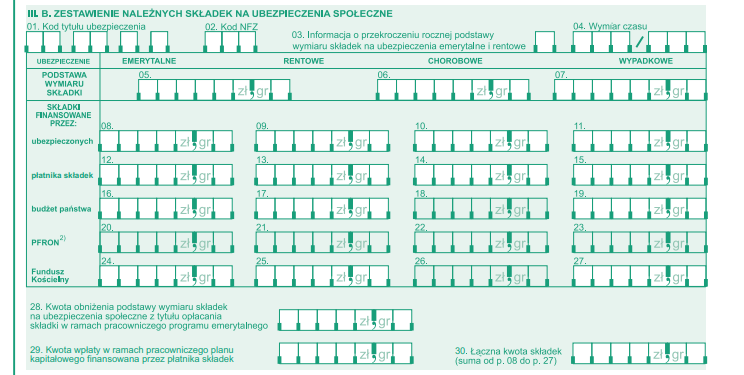

Sekcja III.B. Zestawienie należnych składek na ubezpieczenia społeczne

W pierwszym polu należy wpisać kod tytułu ubezpieczenia, który został uwzględniony w zgłoszeniu do ubezpieczenia.

W polu nr 2 należy wpisać kod NFZ, zgodny z obowiązującymi kodami, zamieszczonymi m.in. w poradniku ZUS-u pt. Ogólne zasady wypełniania i korygowania dokumentów ubezpieczeniowych.

Pole trzecie uzupełnia się tylko wtedy, gdy pracownik przekroczył roczną podstawę wymiaru składek ubezpieczeniowych.

W polu 4 zamieszcza się dwucyfrowy znacznik, który odpowiada wymiarowi czasu pracy, np. 1/1 (cały etat), 1/2 (pół etatu). Jeśli wymiar pracy jest określony w godzinach, wpisujemy znacznik sześciocyfrowy (np. 70/140).

W polach 5-19 oraz 24-29 należy wpisać kwotę składek na ubezpieczenia społeczne, wyróżnione w poszczególnych punktach.

Pól 20-23 nie wypełnia się, o ile dokument nie dotyczy korekt za okresy do końca 2007 roku.

Sekcja III.C. Zestawienie należnych składek na ubezpieczenie zdrowotne

W pierwszym punkcie nanieś informacje o podstawie wymiaru składki na ubezpieczenie zdrowotne. W polach 2-5 należy wpisać kwoty należnych składek na ubezpieczenie zdrowotne, w rozróżnieniu na poszczególne podmioty fundujące.

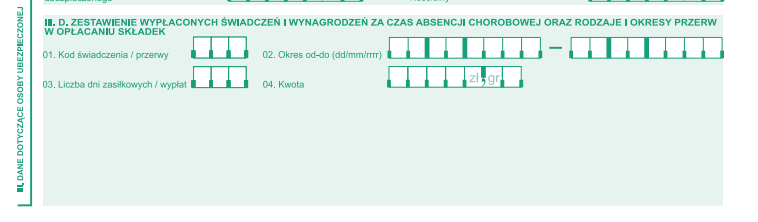

Sekcja III.D. Zestawienie wypłaconych świadczeń i wynagrodzeń

Rubrykę wypełnia się wtedy, gdy świadczenia/wynagrodzenia zostały wypłacone za czas absencji chorobowej. Wyznaczamy kod świadczenia lub kod przerwy, następnie wyróżniamy okres od-do, liczbę dni zasiłkowych, wypłat oraz wypłaconych świadczeń/wynagrodzeń za czas przerwy spowodowanej chorobą.

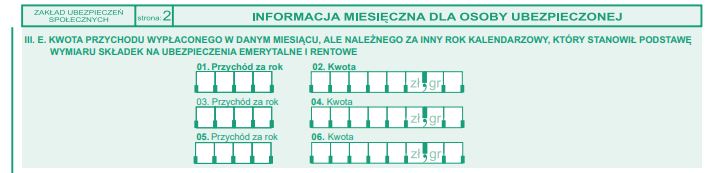

Sekcja III.E. Kwota przychodu 1

Sekcja dotyczy kwoty przychodu, który został wypłacony w innym miesiącu, np. w przypadku nagród rocznych i stanowił podstawę wymiaru składek na ubezpieczenia emerytalne i rentowe. Ten blok wypełniasz, jeśli w danym miesiącu wypłaciłeś ubezpieczonemu przychód należny za inny rok kalendarzowy niż ten, w którym dokument jest wypełniany. Sekcja wypełniana tylko w dokumencie miesięcznym.

Sekcja III.F. Kwota przychodu 2

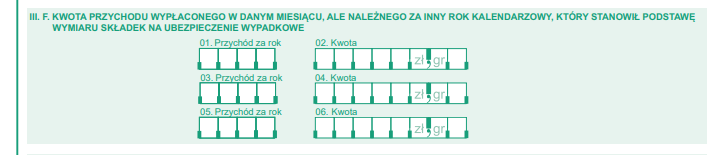

Sekcja dotyczy kwoty przychodu, który został wypłacony w innym miesiącu i stanowił podstawę wymiaru składek na ubezpieczenie wypadkowe. Sekcja wypełniana tylko w dokumencie miesięcznym.

Sekcja III.G. Kwota przychodu 3

Sekcja dotyczy kwoty przychodu, który został wypłacony w danym miesiącu obok wynagrodzenia za czas niezdolności do pracy oraz zasiłków i świadczeń, który w okresie pobierania nie stanowił podstawy wymiaru składek ubezpieczeniowych (emerytalnych i rentowych). Sekcja wypełniana tylko w dokumencie miesięcznym.

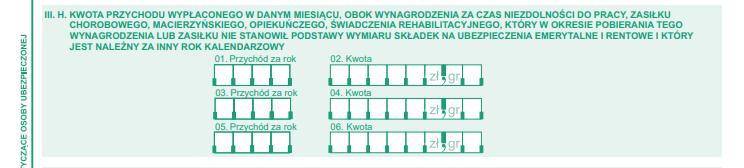

Sekcja III.H. Kwota przychodu 4

Sekcja dotyczy kwoty przychodu należnego za inny rok kalendarzowy, który został wypłacony w danym miesiącu obok wynagrodzenia za czas niezdolności do pracy oraz zasiłków i świadczeń, który w okresie pobierania nie stanowił podstawy wymiaru składek ubezpieczeniowych (emerytalnych i rentowych). Sekcja wypełniana tylko w dokumencie miesięcznym.

Sekcja III.I. Okresy wykonywania pracy nauczycielskiej

Wypełnia się wówczas, gdy pracownik wykonywał pracę nauczycielską. Wpisujemy okres wykonywania tych obowiązków, czyli datę od-do.

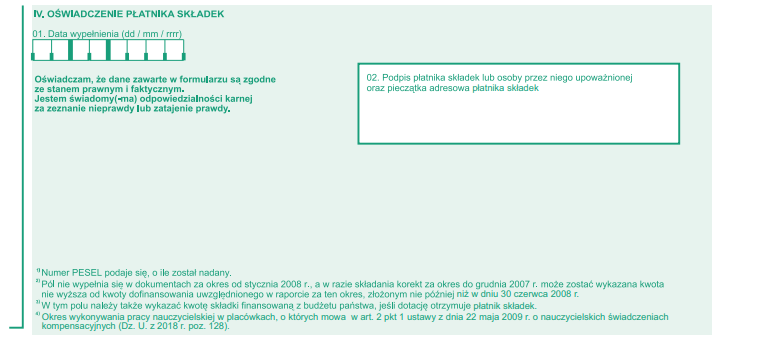

Sekcja IV. Oświadczenie płatnika składek

Należy nanieść informacje o dacie wypełnienia dokumentu w formacie dd/mm/rrrr. Dla potwierdzenia zawartych danych trzeba umieścić pełny, czytelny podpis w narożnej sekcji dokumentu. Jeśli posiadamy pieczątkę, należy ją w tym polu również przystawić.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Czy w Polsce naprawdę zniknie konieczność pracy do 65. roku życia? Rząd wraca do pomysłu emerytury stażowej, która ma pozwolić części pracownikom zakończyć aktywność zawodową kilka lat wcześniej. W praktyce oznaczałoby to możliwość przejścia na emeryturę nawet około 7 lat przed osiągnięciem ustawowego wieku emerytalnego. Sprawdź, czy zapowiadana zmiana będzie dotyczyć również Ciebie!

Krajowy System e-Faktur staje się obowiązkowym elementem codziennej pracy przedsiębiorców, dlatego kluczowe znaczenie ma szybki i wygodny dostęp do systemu. Integracja KSeF z Krajowym Węzłem Identyfikacji Elektronicznej (login.gov.pl) umożliwia uwierzytelnienie przy użyciu popularnych metod, takich jak profil zaufany, bankowość elektroniczna, e-dowód czy aplikacja mObywatel. Korzystając z tych metod, możesz szybko potwierdzić tożsamość, pobrać certyfikat do KSeF i podpiąć go w IFIRMA, aby obsługiwać e-faktury w ramach integracji.

Już 8-10 października 2025 roku w Muzeum Śląskim w Katowicach odbędzie się konferencja AI<>BA – niezwykłe wydarzenie organizowane przez Silesian Startup Foundation, Studio IntO i Cloudyna. W tym roku na liście partnerów swoje miejsce znalazła również IFIRMA.

Podatek Belki to 19% od zysków z inwestycji i oszczędności. Choć nie będzie jego likwidacji, rząd zapowiada nowe rozwiązanie – Osobiste Konto Inwestycyjne (OKI), które ma pozwolić na inwestowanie do 100 tys. zł bez podatku. Sprawdź założenia dla nowego produktu inwestycyjnego.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Emerytura stażowa – ZUS szykuje dużą zmianę! Emerytura nawet 7 lat wcześniej?

Emerytura stażowa – ZUS szykuje dużą zmianę! Emerytura nawet 7 lat wcześniej?

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

Dostęp do KSeF przez aplikację mObywatel – sprawdź jak to działa!

IFIRMA partnerem konferencji AI<>BA 2025

IFIRMA partnerem konferencji AI<>BA 2025

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?

OKI czyli Osobiste Konto Inwestycyjne – czy będzie możliwość inwestowania bez podatku Belki?