Przez bardzo długi okres wszyscy przedsiębiorcy i nie tylko, dokonywali wpłat należności podatkowych na takie same numery rachunków bankowych w podziale na różne podatki, które były wygenerowane przez Ministerstwo Finansów. Począwszy od 2020 roku ta zasada zmieniła się diametralnie, każdy przedsiębiorca posiada swój numer rachunku podatkowego. W dzisiejszej publikacji opiszemy zmiany i najważniejsze informacje na temat indywidualnego rachunku podatkowego.

Co to jest indywidualny rachunek podatkowy?

Na pewno większość osób wie czym jest mikrorachunek podatkowy, ale nigdy nie zaszkodzi przekazać kilka informacji przypominających. Każda osoba, nie tylko przedsiębiorca, jeśli posiada numer NIP lub PESEL zapłaci powstałe zobowiązanie podatkowe na swój indywidualny rachunek podatkowy. Nie ma przy tym znaczenia forma prowadzonej działalności gospodarczej, czy adres zamieszkania. Bez znaczenia pozostaje również, w którym urzędzie skarbowym załatwiamy nasze sprawy podatkowe, czyli jak jest nasza właściwość miejscowa. Każda osoba posiada taki indywidualny rachunek podatkowy, który należy wygenerować przed dokonaniem pierwszej płatności do organu podatkowego.

Gdzie znajdę indywidualne konto podatkowe?

Wiele osób, które po raz pierwszy mają do zapłaty podatek może mieć dylemat, gdzie sprawdzić taki indywidualny rachunek podatkowy. Otóż Ministerstwo Finansów przygotowało specjalny generator mikrorachunku podatkowego. W miejscach przeznaczonych na numer PESEL lub NIP należy jedynie wpisać poprawny numer a system wygeneruje nam numer rachunku bankowego, na który należy dokonać wpłaty.

Ważne!

Urząd skarbowy ani Ministerstwo Finansów nie wysyła w żadnej formie numerów indywidualnych rachunków podatkowych. Otrzymanie takiej wiadomości w postaci sms-a, e-maila czy w innej postaci zawsze powinno zostać zweryfikowane, czy przypadkiem nie zostało wysłane przez podmioty nieuprawnione

Jaką postać ma indywidualny mikrorachunek podatkowy?

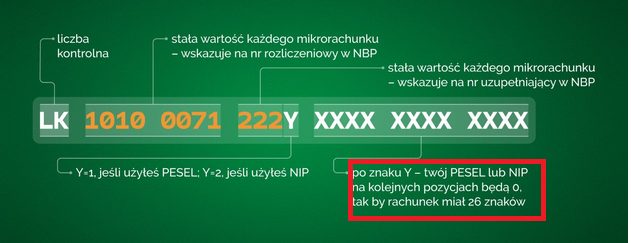

Na stronie internetowej Ministerstwa Finansów biznes.gov.pl znajdziemy szczegółowe informacje jak wygląda mikrorachunek podatkowy, prezentowany jest schemat zamieszczony poniżej. Każdy mikrorachunek spełnia krajowe i międzynarodowe standardy i składa się z 26 znaków. W części numer rozliczeniowy jednostki organizacyjnej banku pokazuje się numer rozliczeniowy w NBP. W zależności od tego czy podany został numer PESEL czy NIP pod symbolem “Y” pojawi się odpowiednio “1” lub “2”.

Ważne!

Za podanie prawidłowego numeru rachunku podatkowego na przelewie odpowiedzialny jest przedsiębiorca/osoba fizyczna nieprowadząca działalności gospodarczej. Przed wysłaniem przelewu ważne jest, żeby sprawdzić nr rozliczeniowy w NBP i numer PESEL lub NIP

W jaki sposób dokonywać wpłat na mikrorachunek podatkowy?

W pierwszej kolejności powinien zostać ustalony numer indywidualnego rachunku podatkowego. Ministerstwo Finansów zwraca również uwagę na prawidłowość dokonywania opisu przelewu bankowego.

Ważne!

Na przelewie bankowym kierowanym do urzędu skarbowego bardzo ważne jest podanie właściwego kodu formularzu, na który dokonywana jest wpłata

Symbole tytułów płatności można znaleźć w Rozporządzeniu Ministra Finansów w sprawie rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego

Od 1 stycznia 2024 roku ma obowiązywać nowe Rozporządzenie, które obecnie jest procedowane

Jakie wpłaty są dokonywane na indywidualne konto bankowe?

Indywidualny rachunek podatkowy służy do zapłaty między innymi należności podatkowych wymienionych poniżej:

Podatek dochodowy od osób fizycznych (PIT).

Podatek dochodowy od osób prawnych (CIT).

Podatek od towarów i usług (VAT).

Opłaty z tytułu podatku PCC, karty podatkowej, podatku od spadków i darowizn w dalszym ciągu są dokonywane na rachunki bankowe urzędów skarbowych.

Symbole tytułów płatności dokonywanych na mikrorachunek podatkowy

Dla przypomnienia opiszemy niektóre symbole tytułów płatności, o których powinni pamiętać w szczególności przedsiębiorcy dokonujący wpłat.

Kod formularza

Opis

PIT

Zapłata miesięcznej zaliczki na podatek dochodowy przez przedsiębiorców, którzy wybrali podatek według skali podatkowej

PPL

Zapłata miesięcznej zaliczki na podatek dochodowy przez przedsiębiorców, którzy wybrali podatek liniowy

PPE

Zapłata miesięcznej zaliczki na podatek dochodowy przez przedsiębiorców, którzy wybrali zryczałtowany podatek dochodowy

PIT-4R

Zapłata zaliczek na podatek dochodowy dokonywanej przez płatnika

PIT-36, PIT-36L, PIT-28

Zapłata za zeznanie roczne

VAT-7*)

Zapłata z deklaracji miesięcznej VAT

VAT-7K*)

Zapłata z deklaracji kwartalnej VAT

*) Od 1 stycznia 2024 roku zmienił się opis tytułów płatności dla podatku VAT, o czym napiszemy poniżej.

W jaki sposób wpłaty na rachunek podatkowy są rozliczane przez urząd skarbowy?

Kolejność zaliczania dokonywanych wpłat przez przedsiębiorcę nie jest przypadkowa, odbywa się to zgodnie z przepisami ustawy Ordynacja podatkowa. Jeśli przedsiębiorca nie posiada zaległości podatkowych, to wpłata jest zaliczana na poczet zobowiązania wskazanego w opisie przelewu. Rozliczenie wpłaty będzie wyglądało inaczej jeśli na przedsiębiorcy ciążą zaległe zobowiązania, zobaczmy co na ten temat mówią przepisy.

Jeżeli na przedsiębiorcy ciążą zobowiązania podatkowe z różnych tytułów, dokonaną wpłatę zalicza się na poczet podatku zgodnie ze wskazaniem przedsiębiorcy. Jeśli na przelewie nie będzie informacji o tytule wpłaty, to zostanie ona zaliczona na poczet zobowiązania podatkowego o najwcześniejszym terminie płatności spośród wszystkich zobowiązań podatkowych przedsiębiorcy

W przypadku gdy na przedsiębiorcy ciążą zobowiązania podatkowe, których termin płatności upłynął (zaległość podatkowa), dokonaną wpłatę zalicza się na:

poczet zaległości podatkowej o najwcześniejszym terminie płatności we wskazanym przez przedsiębiorcę podatku,

poczet zaległości podatkowej o najwcześniejszym terminie płatności spośród wszystkich zaległości podatkowych w przypadku braku wskazania lub braku zaległości podatkowej we wskazanym podatku

W przypadku zaliczenia wpłaty na poczet zaległości podatkowy o sposobie rozliczenia organ podatkowy poinformuje w postanowieniu w sprawie zaliczenia wpłaty, na które przysługuje zażalenie

Przykład 1

Pan Tomasz posiada w urzędzie skarbowym zaległość z zeznania rocznego za 2021 w kwocie 3.000 zł i 2022 rok w kwocie 5.000 zł. W miesiącu czerwcu 2023 roku dokonał wpłaty 1.000 zł ze wskazaniem, że dotyczy 2022 roku. Jednak pan Tomasz posiada zaległość także za 2021 rok, która ma wcześniejszy termin płatności dlatego urząd skarbowy zaliczy dokonaną wpłatę na poczet zaległości za 2021 rok i wyśle postanowienie o zaliczeniu wpłaty.

Przykład 2

Pan Cezary posiada zaległość z tytułu zeznania rocznego PIT-36 za 2022 rok w kwocie 20.000 zł. We wrześniu 2023 roku dokonał wpłaty zaliczki za miesiąc sierpień 2023 roku w kwocie 10.000 zł a w opisie jest wskazanie, że jest zaliczka PIT. Jednak w tym przypadku z uwagi na posiadanie zobowiązania podatkowego, którego termin płatności upłynął (zaległość podatkowa) kwota 10.000 zł zostanie zaliczona na zaległość z zeznania rocznego za 2022 rok.

Zmiana Rozporządzenia w sprawie wpłat na rachunek podatkowy

Jak można przeczytać w uzasadnieniu do Rozporządzenia został on opracowany w związku z potrzebą aktualizacji wykazu płatności zawartego w załączniku do Rozporządzenia. Rozbudowano lub zmieniono katalog formularzy, poniżej przedstawiamy niektóre z wprowadzonych zmian.

Dodane m.in. symbole formularzy/tytuły płatności dla dwóch płatności w ramach podatku VAT:

„JPK_V7M”,

„JPK_V7K”.

Od 1 października 2020 r. nie ma już możliwości składania deklaracji VAT-7 oraz VAT-7K w inny sposób niż przez JPK_VAT stąd wprowadzana zmiana

W dalszym ciągu w Rozporządzeniu znajdują się symbole formularzy “VAT-7” i “VAT-7K”, ponieważ mogą być dokonywane płatności na poczet zaległości za okres, w którym obowiązywały te symbole

Dodano formularz “VAT-14” wynikający z obowiązku zapłaty podatku od towarów i usług w przypadku wewnątrzwspólnotowego nabycia towarów, o którym mowa w art. 103 ust. 5a ustawy o VAT – dotyczy nabycia różnego rodzaju paliw

Dodano formularz “PIT-PZ” – obowiązek zapłaty ryczałtu od przychodów zagranicznych osób fizycznych przenoszących miejsce zamieszkania na terytorium Polski

Zmiana Rozporządzenia weszła w życie z dniem 1 stycznia 2024 r.

Generowanie rachunku podatkowego – kiedy NIP a kiedy PESEL?

Z uwagi na możliwość wygenerowania rachunku podatkowego zarówno na numer NIP, jak i PESEL można mieć wątpliwości, na który numer dokonywać wpłat?

PESEL

Generowanie numeru rachunku przez osoby fizyczne, które nie prowadzą działalności gospodarczej.

Przykładowo zapłata podatku w przypadku:

najmu prywatnego,

działalności nierejestrowanej,

rozliczenia rocznego PIT-37,

sprzedaży nieruchomości PIT-39,

zbycie papierów wartościowych PIT-38

NIP

Generowanie numeru rachunku przez przedsiębiorców. Dotyczy zapłaty podatku PIT, CIT i VAT

Mikrorachunek podatkowy 2024 – podsumowanie

Wprowadzenie indywidualnego konta podatkowego pozwala na szybkie i właściwe przyporządkowanie wpłaty do jej właściciela. Dzięki tej zmianie nie ma problemu z odszukaniem brakujących płatności w sytuacji, gdy zostały błędnie opisane lub są pozbawione opisu. W takich przypadkach organ podatkowy będzie się kontaktował w celu wyjaśnienia wpłaty. Ministerstwo Finansów przypomina, że każda wpłata, szczególnie w przypadku przedsiębiorców, powinna zostać właściwie opisana, szczególnie ważny jest symbol formularza, którego dotyczy. Komplet informacji na temat tytułów płatności znajdziemy w Rozporządzeniu w sprawie rodzajów podatków, opłat lub niepodatkowych należności budżetowych, których wpłata jest realizowana przy użyciu mikrorachunku podatkowego. Z uwagi na próby wyłudzeń środków finansowych wszyscy powinni być uczuleni na otrzymywane wiadomości, w których pojawia się informacja na temat dopłaty podatku wraz z podaniem rachunku bankowego, na który należy dokonać zapłaty. Indywidualny rachunek podatkowy zawiera określony, zamknięty katalog informacji, które się na nim znajdują. Zawsze można sprawdzić jego prawidłowość w przygotowanej przez MF wyszukiwarce.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Faktury dla zagranicznych kontrahentów należy wystawiać w Krajowym Systemie e-Faktur (KSeF). Pojawia się jednak pytanie dotyczące języka faktury – czy w ramach KSeF można wystawiać dokumenty w języku obcym? Czy przepisy wymagają stosowania wyłącznie języka polskiego, a może KSeF dopuszcza faktury w języku innym niż polski?

Krajowy System e-Faktur (KSeF) stał się jednym z najważniejszych elementów cyfryzacji rozliczeń podatkowych w Polsce. Od kiedy obieg faktur odbywa się elektronicznie, zaufany i intuicyjny program do księgowości stał się podstawowym narzędziem każdego przedsiębiorcy. Niniejszy poradnik prowadzi przez cały proces krok po kroku – od przygotowania danych i ustawień w koncie IFIRMA, poprzez wybór formularza i wypełnienie pól faktury, aż po wysyłkę, odczyt statusu i zarządzanie dokumentami.

Nie wszystkie rodzaje dokumentów związanych ze sprzedażą oraz faktury można wystawić przy użyciu Krajowego Systemu e-Faktur. Co do niektórych natomiast przepisy przewidują tymczasowe zwolnienia. Sprawdź wykluczenia i zwolnienie z KSeF.

W warunkach rosnącej konkurencji na rynku pracy coraz więcej pracodawców zadaje sobie pytanie, jak skutecznie motywować pracowników, budować ich lojalność i jednocześnie wyróżnić się jako atrakcyjny pracodawca. Jednym z narzędzi, które realnie wpływa na zaangażowanie zespołu, są programy motywacyjne dla pracowników.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Faktura w języku obcym w KSeF – czy to możliwe?

Faktura w języku obcym w KSeF – czy to możliwe?

Jak krok po kroku wysłać fakturę do KSeF w IFIRMA?

Jak krok po kroku wysłać fakturę do KSeF w IFIRMA?

Jakich faktur nie wystawisz w KseF – wykluczenia i zwolnienia

Jakich faktur nie wystawisz w KseF – wykluczenia i zwolnienia

Programy motywacyjne dla pracowników – czym są i jak je wdrożyć w firmie?

Programy motywacyjne dla pracowników – czym są i jak je wdrożyć w firmie?