Jak wypełnić druk DN-1 – deklarację na podatek od nieruchomości

Formularz DN-1 wiąże się bezpośrednio z zagadnieniem podatku od nieruchomości. Jest on dokumentem, w którym podatnicy wykazują przedmiot opodatkowania (grunt, budynek, lokal) lub fakt zwolnienia z jego opodatkowania. Zagadnienie to jest jednak znacznie bardziej złożone. Kto wypełnia deklarację DN-1? Jaki termin jest dla niego wiążący? Gdzie można znaleźć wzór wypełnienia formularza? Jak wypełnić deklarację DN-1? Odpowiedzi na te i inne pytania znaleźć można poniżej.

Podmiotami zobowiązanymi do uzupełnienia deklaracji na podatek od nieruchomości (DN-1) są osoby prawne i jednostki organizacyjne nieposiadające osobowości prawnej, będące właścicielami/ posiadaczami samoistnymi nieruchomości lub obiektów budowlanych/ użytkownikami wieczystymi gruntów/ posiadaczami zależnymi nieruchomości lub ich części albo obiektów budowlanych lub ich części, będących własnością Skarbu Państwa lub jednostki samorządu terytorialnego, a także osoby fizyczne rozliczające się ze wspomnianymi wcześniej podmiotami jako współwłaściciele lub współposiadacze nieruchomości lub obiektów budowlanych, z wyjątkiem osób fizycznych tworzących wspólnotę mieszkaniową. W pozostałych przypadkach osoby fizyczne zobowiązane są do wypełnienia druku IN-1.

Formularz DN-1 składany jest wraz z załącznikami, będącymi jego integralną częścią. Pierwszy z nich – załącznik ZDN-1 zawiera dane o przedmiotach opodatkowania, podczas gdy załącznik ZDN-2 ma na celu odnotowanie danych o przedmiotach zwolnionych z opodatkowania.

Wzór deklaracji DN-1 online (oraz załączników do niej) znaleźć można na platformie internetowej urzędu podatkowego.

Termin do złożenia deklaracji DN-1

Termin do złożenia deklaracji podatkowej od nieruchomości upływa 31. stycznia danego roku podatkowego. W sytuacji, gdy okoliczności, z którymi łączy się powstanie obowiązku podatkowego, nastąpiły w trakcie roku podatkowego (po terminie 31. stycznia), deklaracja DN-1 powinna zostać skutecznie złożona w terminie 14 dni od dnia powstania lub wygaśnięcia obowiązku podatkowego albo nastąpienia zmian w zakresie wysokości opodatkowania.

Wzór wypełnienia deklaracji DN-1

Poniżej przedstawiamy, jak należy wypełnić deklarację DN-1:

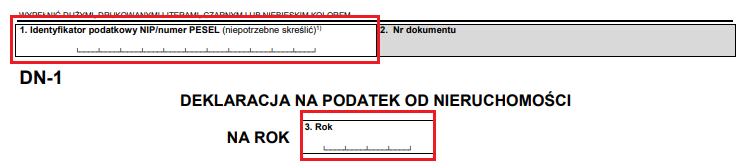

Poz. 1-3

Numer PESEL wpisują osoby fizyczne, które nie prowadzą działalności gospodarczej ani nie są zarejestrowanymi podatnikami VAT-u, podczas gdy NIP – pozostali. Poz. 2 wypełnia organ. W poz. 3. należy podać rok, do którego odnoszą się dane zawarte w deklaracji.

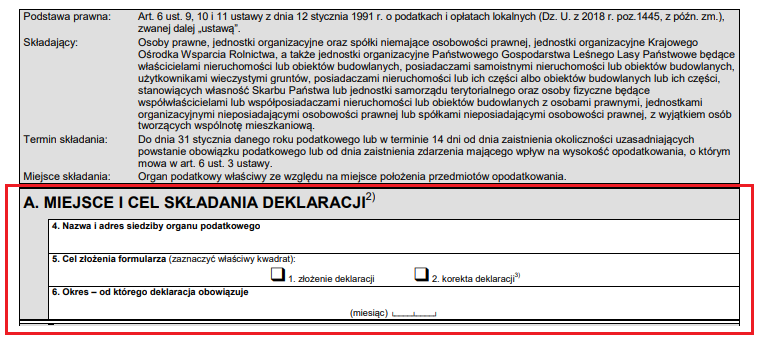

sekcja A

Segment deklaracji poświęcony miejscu i celowi jej składania. W kolejnych polach należy wskazać dane organu właściwego ze względu na przedmiot opodatkowania, cel składania formularza – odpowiednio złożenie deklaracji po raz pierwszy lub jej korekta oraz okres obowiązywania deklaracji – miesiąc, w którym powstał obowiązek podatkowy (zgodnie z ustawą jest to pierwszy dzień miesiąca następujący po miesiącu, w którym zaistniały okoliczności uzasadniające jego powstanie).

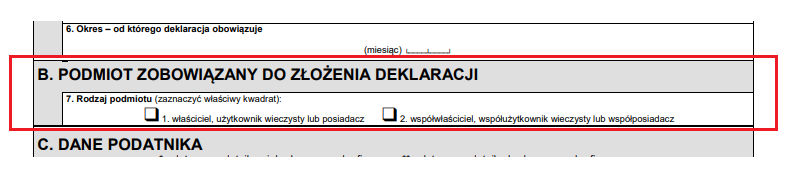

Sekcja B

Miejsce na wskazanie statusu prawnego podmiotu składającego deklarację względem przedmiotu opodatkowania.

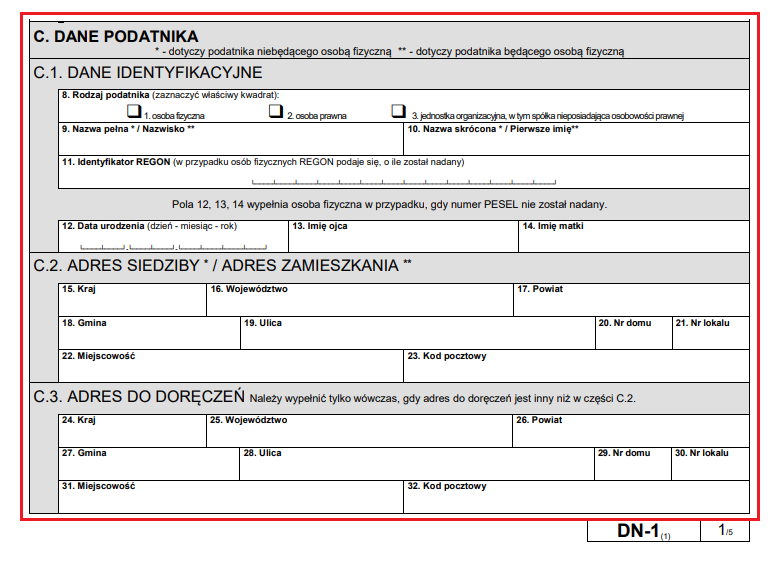

Sekcja C

Przeznaczona na dane podatnika, takie jak dane identyfikacyjne, adres siedziby/zamieszkania, adres do doręczeń, jeżeli jest odmienny od wskazanego jako adres siedziby/zamieszkania.

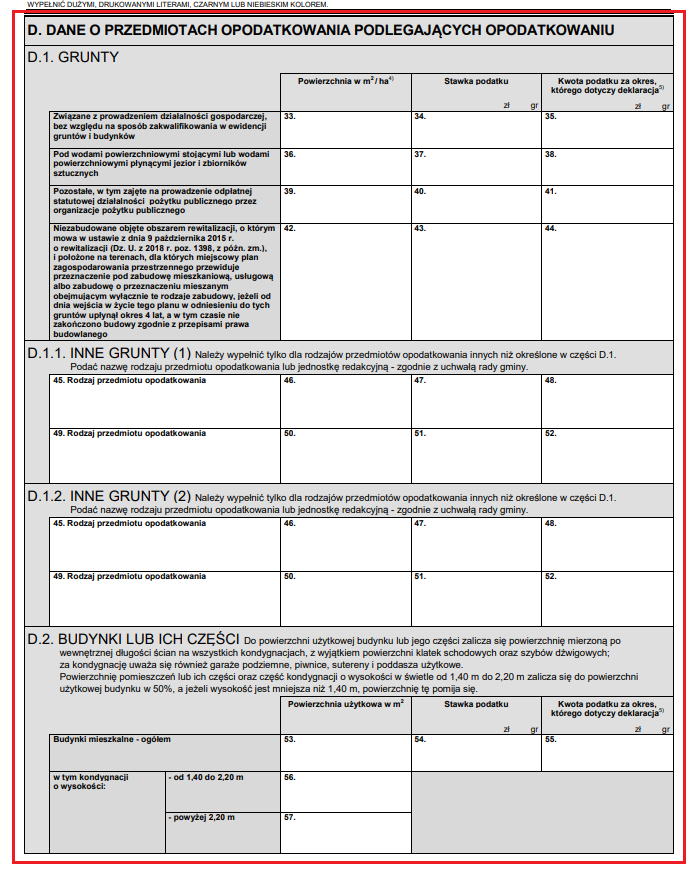

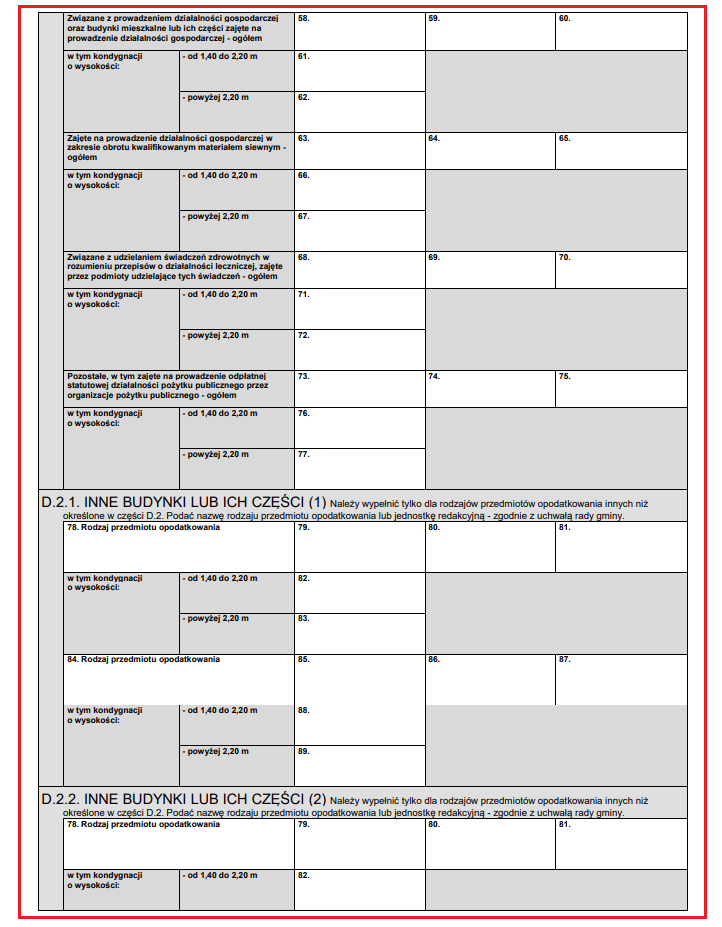

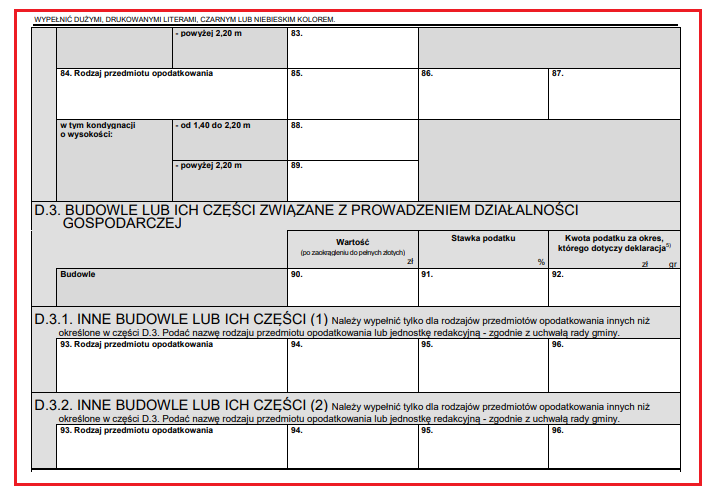

Sekcja D

Podzielona na podgrupy przypisane do poszczególnych rodzajów nieruchomości. Sekcję tę należy wypełnić za kolejnością, pomijając wiersze niedotyczące przedmiotów opodatkowania, które się posiada.

Podstawa opodatkowania gruntów warunkowana jest przez ich powierzchnię, podawaną zazwyczaj w m2, podczas gdy ta dla budynków lub ich części obliczana jest wedle ich powierzchni użytkowej. W sekcji wyodrębniono też blok na wskazanie danych odnośnie do budowli lub ich części związanych z prowadzoną działalnością gospodarczą, dla których podstawę opodatkowania stanowi ich wartość, określona zgodnie z regulacjami o podatkach dochodowych.

Bloki “inne grunty”, “inne budynku lub ich części”, jak też “inne budowle lub ich części” przeznaczone są z kolei dla tych nieruchomości, których rodzaj określono w uchwale gminy w sposób odmienny względem tego ustawowego.

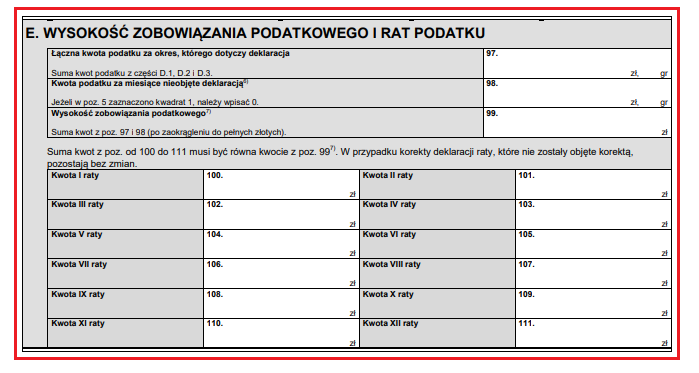

Sekcja E

W tym miejscu należy wskazać zsumowane kwoty podatku z części: D.1., D.2. i D.3. Pole 98. należy uzupełnić o kwotę podatku za miesiące nieobjęte deklaracją – w razie składania korekty deklaracji. W sytuacji, gdy deklaracja składana jest po raz pierwszy, należy wpisać w tym polu “0 zł”. Pole 99. powinno zawierać sumę kwot z dwóch poprzednich pól w zaokrągleniu do pełnych złotych. W kolejnych polach należy natomiast wskazać kwoty rat podatku. W sytuacji, gdy podatek należny nie przekracza 100 zł, uiszcza się go jednorazowo.

Sekcja F

W tym miejscu należy wskazać ilość załączników składanych wraz z deklaracją – osobno dla załączników ZDN-1 oraz ZDN-2.

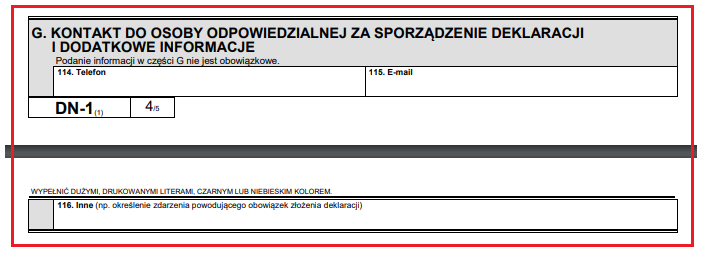

Sekcja G

Jej wypełnienie jest fakultatywne. Jest to miejsce na wskazanie danych kontaktowych składającego deklarację oraz dodatkowych informacji z nią związanych.

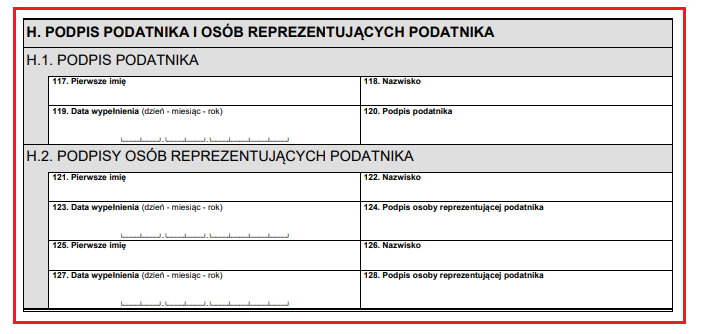

Sekcja H

Miejsce na podpisy podatnika i osoby go reprezentującej.

sekcja I

Wypełnia organ.

FAQ - najczęściej zadawane pytania

Co to druk DN-1?

DN-1 to wzór do wypełnienia w związku z odprowadzanym podatkiem od nieruchomości. Zawiera informacje o przedmiocie opodatkowania tym właśnie podatkiem.

Do kiedy należy złożyć DN-1?

Formularz DN-1 składa się do 31. stycznia danego roku podatkowego. W sytuacji, gdy okoliczności, z którymi łączy się powstanie obowiązku podatkowego, nastąpiły w trakcie roku podatkowego (po terminie 31. stycznia), deklarację składa się w terminie 14 dni od dnia powstania lub wygaśnięcia obowiązku podatkowego albo nastąpienia zmian w zakresie wysokości opodatkowania.

Kreatywny zespół specjalistów tworzony przez osoby wyróżniające się doświadczeniem oraz wiedzą z różnych obszarów.

Świadomi potrzeb naszych czytelników, skupiamy się na tworzeniu zrozumiałych treści, które będą w stanie przybliżyć im często zawiłe zagadnienia z zakresu rachunkowości, marketingu, ekonomii, księgowości czy zarządzania. Ostateczny dobór bieżącej tematyki uzależniany jest od preferencji docelowych odbiorców, zmian zachodzących w biznesowym środowisku, a także samych doświadczeń i umiejętności specjalistów odpowiadających za proces tworzenia tekstów.

W efekcie zespół ekspertów Ifirma bierze czynny udział w rozwoju różnego rodzaju biznesów, pomagając zarówno ich założycielom, jak i pracownikom efektywniej organizować pracę przy wykorzystaniu jak najbardziej dopasowanych do potrzeb rozwiązań.

Rozumiejąc istotę profesjonalnego podejścia do poruszanych zagadnień, każdy tekst tworzony jest w oparciu o wiarygodne dane. Dodatkowo podejmowana tematyka ujmowana jest w logiczny i przejrzysty sposób, zwiększając tak istotną jasność przekazu, co pozytywnie wpływa na podkreślenie najbardziej użytecznych treści. W efekcie podejmowane przez nasz zespół praktyki w szerszej perspektywie można rozpatrywać jako dążenie do zwiększenia świadomości i wyczucia biznesowego osób aktywnie działających na rynku.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

W tym roku NiuCon powraca z jeszcze większym rozmachem: nowe atrakcje, setki stoisk wystawców oraz konkursy, warsztaty i pokazy, które na długo zostaną w pamięci uczestników, goście specjalni z Japonii i Europy, a także IFIRMA w roli partnera wydarzenia. To idealna okazja, by zanurzyć się w świat japońskich inspiracji i poczuć się częścią międzynarodowej społeczności fanów kultury otaku.

Decyzja prezydenta o podpisaniu nowelizacji ustawy o Państwowej Inspekcji Pracy i jednoczesnym skierowaniu jej do Trybunału Konstytucyjnego stawia rynek pracy w stanie prawnej niepewności. Nowe przepisy, które mają wzmocnić walkę z nadużyciami wobec pracowników, zaczną obowiązywać, choć ich konstytucyjność została zakwestionowana jeszcze przed wejściem w życie. To rzadki ruch, który łączy polityczny kompromis z prawnym ryzykiem.

Przedsiębiorcy oczekiwali zmiany w obliczaniu składki zdrowotnej od 2026 roku, jednak w wyniku weta Prezydenta do ustawy, składka zdrowotna 2026 pozostanie na dotychczasowych zasadach.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Płaca minimalna 2026 – ile wyniesie minimalne wynagrodzenie oraz na co wpływ ma jego wysokość?

Japońskie Targi NiuCon – IFIRMA odwiedza Azję

Japońskie Targi NiuCon – IFIRMA odwiedza Azję

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Podpis prezydenta i wniosek do TK: co dalej z ustawą o PIP i rynkiem pracy?

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?

Składka zdrowotna 2026. Jakie zmiany czekają przedsiębiorców?

w ktorym miejscu sklada podpis malzonka ?