Wiele osób inwestuje swoje oszczędności lub zaciąga kredyty w nieruchomości przeznaczone na wynajem. Trzeba pamiętać, że od najmu płaci się podatek dochodowy. Najem prywatny po wprowadzeniu Polskiego Ładu może być opodatkowany tylko ryczałtem. W dzisiejszej publikacji napiszemy, jak rozliczyć najem prywatny w zeznaniu rocznym w przypadku małżonków opodatkowanych ryczałtem.

Jak wygląda rozliczanie najmu prywatnego na ryczałcie?

Przez wiele lat osoby fizyczne, które trudniły się najmem prywatnym mogły wybrać opodatkowanie według skali podatkowej lub zryczałtowanym podatkiem dochodowym. Ta sytuacja zmieniła się diametralnie począwszy od 2023 roku. Od tego momentu najem prywatny może być opodatkowany tylko na ryczałcie.

Zgodnie z ustawą o ryczałcie do najmu stosuje się stawkę:

8,5% – jeśli przychody z najmu nie przekroczą kwoty 100.000 zł,

12,5% – jeśli przychody z najmu przekraczają kwotę 100.000 zł

Przychód podlegający opodatkowaniu w przypadku najmu prywatnego powstaje w momencie otrzymania całości lub części zapłaty lub świadczenia w naturze

W przypadku ryczałtu otrzymane środki stanowią przychód, którego nie pomniejsza się o koszty jego uzyskania

Co miesiąc lub kwartał wynajmujący wpłaca zaliczki na podatek dochodowy w terminie do 20 dnia miesiąca po miesiącu lub po kwartale

Co stanowi przychód z najmu?

W przypadku najmu przychodem jest czynsz na jaki strony umówiły się w zawartej umowie. Często pojawia się pytanie, czy refaktura opłat za media znajdzie się w podstawie do opodatkowania ryczałtem? Tutaj nie ma przepisów, które w sposób niebudzący wątpliwości wyjaśniałyby ten dylemat. Na łamach naszych publikacji temat był podejmowany i co do zasady organy podatkowe stoją na stanowisku, że w przypadku najmu prywatnego zwrot opłat za media nie stanowi przychodu, od którego trzeba zapłacić ryczałt.

Odpowiedź na pytanie, czy refaktura opłat za media w przypadku najmu powinna być opodatkowana ryczałtem znajduje się w podlinkowanej publikacji.

Warto w tym miejscu podkreślić, że takie jest obecne stanowisko organów podatkowych co nie oznacza, że zawsze będzie takie samo, dlatego warto to cyklicznie sprawdzić.

Rozliczanie najmu przez małżonków w 2024

W przypadku małżonków pozostających we wspólności majątkowej małżeńskiej najem można rozliczyć na dwa sposoby:

Każdy z małżonków może rozliczać przychody z najmu w połowie.

Małżonkowie mogą złożyć oświadczenie o wspólnym opodatkowaniu przychodów przez jednego z nich.

Uwaga!

Oświadczenie o wspólnym opodatkowaniu przychodów przez jednego z małżonków składa się do właściwego naczelnika urzędu skarbowego w terminie do 20 dnia miesiąca po miesiącu uzyskania pierwszego przychodu w roku podatkowym. Takie oświadczenie jest skuteczne na kolejne lata, chyba że zostanie odwołane

Ważne!

Począwszy od 1 lipca 2023 r. małżonkom przysługuje łączny limit w wysokości 200.000 zł przychodów, które są opodatkowane 8,5% stawką ryczałtu. Brak oświadczenia skutkuje tym, że każdemu z małżonków przysługuje limit 100.000 zł

Ze wspólnego limitu do kwoty 200.000 zł nie skorzystają małżonkowie, jeżeli:

pomiędzy nimi jest rozdzielność majątkowa,

przedmiotem najmu są składniki ich odrębnego majątku

Najem prywatny – zeznanie roczne w przypadku małżonków opodatkowanych ryczałtem

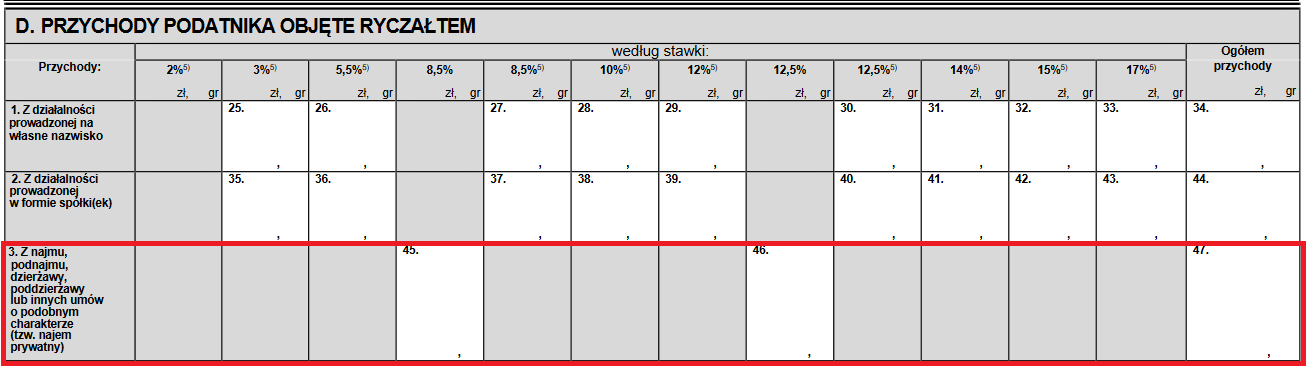

Po zakończonym roku podatkowym każda osoba, która wynajmowała nieruchomość w ramach najmu prywatnego ma obowiązek złożenia zeznania rocznego PIT-28, w którym zostaną wykazane przychody do opodatkowania w części D “Przychody podatnika objęte ryczałtem”:

Zeznanie roczne składane jest w terminie od 15 lutego do końca kwietnia a jeśli ten dzień wypada w dzień wolny to do kolejnego dnia roboczego po zakończonym roku podatkowym. Można je złożyć elektronicznie ale i papierowo. Przychodów z najmu prywatnego nie łączy się z przychodami z innych źródeł opodatkowanego na zasadach ogólnych. Rozliczanie najmu na ryczałcie nie stanowi przeszkody do złożenia wspólnego zeznania rocznego przez małżonków.

Rozliczanie najmu prywatnego jest możliwe jedynie na ryczałcie. Obowiązuje stawka 8,5% lub 12,5% po przekroczeniu 100.000 zł przychodów. Małżonkowie mogą skorzystać z opcji rozliczenia najmu przez jednego z nich pod warunkiem złożenia oświadczenia do naczelnika urzędu skarbowego w terminie do 20 dnia miesiąca po miesiącu uzyskania pierwszego przychodu. Brak takiego oświadczenia skutkuje tym, że najem będzie rozliczany w równych częściach przez obydwoje małżonków. Po zmianie przepisów sumowany jest limit do opodatkowania stawką 8,5% do kwoty 200.000 zł w przypadku rozliczania najmu przez jednego z małżonków. Brak złożenia oświadczenia rodzi obowiązek rozliczenia najmu przez każdego z małżonków w proporcji ½, a to oznacza obowiązek złożenia dwóch odrębnych PIT-28 po zakończonym roku podatkowym.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Czy jest różnica, które z małżonków wykazuje dochód z najmu i opłaca podatek w US? Np. jedno przekracza pierwszy próg podatkowy, a drugi młażonek nie przekracza takiego progu. Czy lepiej żeby wykazywał przychód z najmu i opłacał podatek ten, który nie przekracza tego progu? Dodam, że rozliczmy się wspólnie PITem rocznym.

Dodaj komentarz

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

SMS marketing staje się w e-commerce jednym z najskuteczniejszych kanałów komunikacji. Wielu właścicieli sklepów zastanawia się jednak, jak wykorzystać SMS marketing, aby był przydatny, a nie nachalny. Dlatego w tym artykule zebraliśmy najważniejsze informacje na ten temat.

Zastanawiasz się, jak wystawić duplikat faktury w KSeF? Sprawdź, dlaczego w 2026 roku tradycyjne duplikaty przechodzą do historii i jak teraz odzyskać dokumenty.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Roczne rozliczenie składki zdrowotnej. Jak obliczyć podstawę wymiaru składki? Najważniejsze informacje

Roczne rozliczenie składki zdrowotnej. Jak obliczyć podstawę wymiaru składki? Najważniejsze informacje

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

Wyliczenie ekwiwalentu za urlop

Wyliczenie ekwiwalentu za urlop

Duplikat faktury w KSeF – czy nadal można go wystawić?

Duplikat faktury w KSeF – czy nadal można go wystawić?

Czy jest różnica, które z małżonków wykazuje dochód z najmu i opłaca podatek w US? Np. jedno przekracza pierwszy próg podatkowy, a drugi młażonek nie przekracza takiego progu. Czy lepiej żeby wykazywał przychód z najmu i opłacał podatek ten, który nie przekracza tego progu? Dodam, że rozliczmy się wspólnie PITem rocznym.