Ustawa o PPK (Pracowniczych Planach Kapitałowych) weszła w życie z dniem 1 stycznia 2019 roku, a więc już jakiś czas temu. Ideą wprowadzenia PPK jest gromadzenie dodatkowych środków finansowych z myślą o przyszłej emeryturze. Z uwagi na niższe zainteresowanie Polaków gromadzeniem aktywów finansowych w postaci depozytów gotówkowych, funduszy inwestycyjnych czy innych form oszczędzania na tle innych krajów europejskich, wprowadzono nowy model odkładania pieniędzy – PPK, zasady którego przedstawiamy poniżej.

Co to są Pracownicze Plany Kapitałowe?

PPK jest tworzony w celu systematycznego gromadzenia oszczędności przez uczestnika PPK z przeznaczeniem na wypłatę po osiągnięciu przez niego 60. roku życia oraz na inne cele określone w ustawie. Środki zgromadzone w PPK stanowią prywatną własność uczestnika PPK. Ustawa mówi o dobrowolności gromadzenia oszczędności w ramach programu. Przepisy są tak skonstruowane, że każda osoba zatrudniona zostanie zapisana do programu automatycznie. Jest oczywiście możliwość rezygnacji z PPK poprzez złożenie pisemnej deklaracji podmiotowi zatrudniającemu.

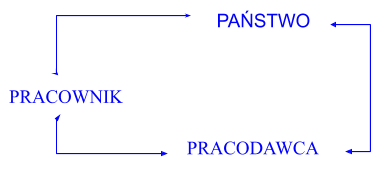

W program PPK są zaangażowane trzy strony:

Kto jest pracownikiem w świetle ustawy?

Przez pracownika w świetle pojęć słownikowych ustawy rozumie się:

Pracowników, o których mowa w ustawie Kodeks pracy, z wyjątkiem pracowników przebywających na urlopach górniczych i urlopach dla pracowników zakładu przeróbki mechanicznej węgla.

Osoby fizyczne wykonujące pracę nakładczą, które ukończyły 18. rok życia, o których mowa w przepisach wykonawczych wydanych na podstawie ustawy Kodeks pracy.

Członków rolniczych spółdzielni produkcyjnych lub spółdzielni kółek rolniczych, o których mowa w ustawie Prawo spółdzielcze.

Osoby fizyczne, które ukończyły 18. rok życia, wykonujące pracę na podstawie umowy agencyjnej lub umowy zlecenia albo innej umowy o świadczenie usług, do której zgodnie z ustawą Kodeks cywilny stosuje się przepisy dotyczące zlecenia.

Członków rad nadzorczych wynagradzanych z tytułu pełnienia tych funkcji

– podlegające obowiązkowo ubezpieczeniom emerytalnemu i rentowym z tych tytułów w rozumieniu ustawy o systemie ubezpieczeń społecznych.

Składki PPK – z jakich źródeł pochodzą?

Finansowanie wpłat na program odbywa się z 3 źródeł:

Osoba zatrudniona Składka 2,0% z możliwością zadeklarowania do 2,0 punktów procentowych dodatkowej dobrowolnej składki.

Osoba zatrudniająca Składka 1,5% z możliwością zadeklarowania do 2,5 punktów procentowych dodatkowej dobrowolnej składki. Istnieje możliwość różnicowania składki dodatkowej przez pracodawcę ze względu na staż pracy.

Państwo Coroczna kwotowa dopłata ze strony Państwa z Funduszu Pracy w wysokości 240 PLN

na uczestnika ze środków Funduszu Pracy.

Ponadto w ramach zachęty wprowadzono następujące bonusy:

Zwolnienie pracodawcy ze składek na ubezpieczenia społeczne od składek wnoszonych do PPK z możliwością ujmowania wpłat w kosztach uzyskania przychodów.

Składka powitalna w wysokości 250 PLN po spełnieniu warunków ustawowych – 3 miesięczne uczestnictwo w programie wraz z dokonywaniem co najmniej wpłat podstawowych w tym okresie.

PPK zasady – podsumowanie:

Źródła finansowania

Składka podstawowa

Składka dodatkowa

Dofinansowanie z Funduszu Pracy

Pracownik

2,0%

do 2,0%

brak

Pracodawca

1,5%

do 2,5%

brak

Państwo

brak

brak

250 PLN na powitanie do końca 2020 r.

240 PLN rocznie

PPK – od kiedy obowiązuje program?

PPK są wdrażane systematycznie według ustalonego harmonogramu:

Podmiot zatrudniający

Termin wdrożenia

I Faza Pracodawcy zatrudniający powyżej 250 osób

1 stycznia 2019 r.

II Faza Pracodawca zatrudniający od 50 do 249 pracowników

1 lipca 2019 r.

III Faza

Pracodawca zatrudniający od 20 do 49 pracowników

1 lipca 2020 r.

IV Faza Pracodawca zatrudniający od 1 do 19 pracowników oraz jednostki sektora finansów publicznych

1 stycznia 2021 r.

Jak widać na powyższym zestawieniu na dzień 1 stycznia 2021 r. wszyscy pracodawcy objęci są obowiązkiem uczestnictwa w programie PPK.

Terminy wprowadzenia PPK

Termin wdrożenia jest terminem ustawowym mówiącym o uczestnictwie w programie z mocy ustawy. Natomiast bardzo ważne są dla pracodawców są terminy o zawarcie umów o zarządzanie PPK i o prowadzenie PPK.

Podmiot zatrudniający

Termin wprowadzenia PPK

Termin umowy o zarządzanie PPK

Termin umowy o prowadzenie PPK

I Faza Pracodawcy zatrudniający powyżej 250 osób

1 lipca 2019 r.

25 października 2019 r.

12 listopada 2019 r.

II Faza Pracodawca zatrudniający od 50 do 249 pracowników

1 stycznia 2020 r.

27 października 2020 r.

10 listopada 2020 r.

III Faza Pracodawca zatrudniający od 20 do 49 pracowników

1 lipca 2020 r.

27 października 2020 r.

10 listopada 2020 r.

IV Faza Pracodawca zatrudniający od 1 do 19 pracowników oraz jednostki sektora finansów publicznych

1 stycznia 2021 r.

26 marca 2020 r. dla jednostek sektora finansów publicznych,

23 kwietnia 2021 r. dla pozostałych podmiotów

10 kwietnia 2021 r. dla jednostek sektora finansów publicznych,

10 maja 2021 r. dla pozostałych podmiotów

Jak przygotować się do wdrożenia PPK?

Pracodawca powinien przygotować odpowiednie oprogramowanie, przeszkolić pracowników, wydrukować materiały informacyjne.

Wybrać instytucję finansową, która będzie zarządzała zgromadzonymi środkami. Jest to fundusz inwestycyjny zarządzany przez towarzystwo funduszy inwestycyjnych, które musi spełniać warunki zapisane w ustawie.

Podpisać umowę o zarządzanie i prowadzenie PPK w imieniu i na rzecz pracowników w wieku od 18 do 55 lat, poza pracownika którzy zrezygnowali z uczestnictwa w programie. W przypadku pracowników pomiędzy 55 a 70 rokiem życia umowa jest zawierana wyłącznie na wniosek.

Podpisać umowę o prowadzenie PPK z pracownikiem, prowadzić i archiwizować dokumentację.

Naliczać, pobierać i odprowadzać wpłaty do PPK. Dopłaty państwa będą przekazywane przez Polski Fundusz Rozwoju. Wpłaty są obliczane i pobierane w terminie wypłaty wynagrodzenia i odprowadzane do instytucji finansowej w terminie do 15. dnia miesiąca następującego po miesiącu obliczenia i pobrania.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Darmowa dostawa w e-commerce potrafi podnieść sprzedaż w jeden dzień… i zrujnować marżę w tydzień. Wszystko zależy od tego, jak ją zaplanujesz. W tym artykule pokażemy, jak obliczyć próg darmowej dostawy, który faktycznie zwiększa AOV, zamiast zamieniać zysk w koszt.

Ci, którzy wchodzą w świat biznesu, mają dużo motywacji i dobre pomysły, ale brakuje im doświadczenia. Zaoszczędź czas na popełnianiu błędów i naucz się na wpadkach tych, którzy już przeszli tę drogę. „Rozkręć startup” przeprowadzi Cię przez nią od krok po kroku.

SMS marketing staje się w e-commerce jednym z najskuteczniejszych kanałów komunikacji. Wielu właścicieli sklepów zastanawia się jednak, jak wykorzystać SMS marketing, aby był przydatny, a nie nachalny. Dlatego w tym artykule zebraliśmy najważniejsze informacje na ten temat.

Nowości/ulepszenia: data zmiana 29.04.2026 Nowe KEDU ZUS KSEF – możliwość edycji księgowej przychodów wysłanych do KSeF w zakresie GTU oraz oznaczeń JPK Sprzedaż – import faktur VAT KSeF do formularza przychodu uniwersalnego Związane z e-commerce: Masowe generowanie przesyłek z listy zamówień dla Furgonetki Usprawnienia w generowaniu przesyłek i etykiet dla integracji kurierskich Podstawowe zarządzanie […]

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Darmowa dostawa w e-commerce – jak ustalić próg, który podniesie AOV i nie zje marży?

Darmowa dostawa w e-commerce – jak ustalić próg, który podniesie AOV i nie zje marży?

„Rozkręć startup. Poradnik krok po kroku” – nowy e-book na start w biznesie

„Rozkręć startup. Poradnik krok po kroku” – nowy e-book na start w biznesie

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

SMS marketing w e-commerce – czy warto wykorzystywać SMS-y do komunikacji z klientami?

Lista zmian w aplikacji: kwiecień 2026

Lista zmian w aplikacji: kwiecień 2026