Wiele osób słyszało o bitcoinach, jednak większość z nas wie tylko tyle, że jest to kryptowaluta. Nie jest łatwo zdefiniować to pojęcie i na pewno rodzi się wiele pytań wokół tego tematu. W dzisiejszej publikacji postaramy się odpowiedzieć na pytanie, jak powinno wyglądać rozliczenie na gruncie PIT i VAT, jeżeli chodzi o wymianę walut tradycyjnych na bitcoiny.

Co to jest bitcoin?

Bitcoin jest zaliczany do kategorii kryptowalut, jest to waluta cyfrowa oparta na kryptologii. Sytuacja prawna związana z bitcoinem jest o tyle kuriozalna, że nie znamy jego emitenta. Obrót bitcoinami jest oparty na dużym marginesie anonimowości, nie jest w żaden sposób nadzorowany przez żadną instytucję, a jednocześnie rządy większości krajów zgadzają się na wykorzystanie takiego środka płatniczego do różnych celów. Jak można przeczytać w publikacji przygotowanej na zlecenie Instytutu Wymiaru Sprawiedliwości zdaniem Ministra Finansów bitcoin pełni funkcję elektronicznej waluty, a system płatności bitcoin umożliwia wysyłanie i odbieranie jednostek tejże waluty. Bitcoin nie jest uznawany, jako prawny środek płatniczy, nie funkcjonuje, jako instrument rynku pieniężnego. Informacje na temat bitcoina pojawiły się stosunkowo niedawno, bo dopiero w 2008 roku. Został on opisany w publikacji Satoshi Nakamoto, tylko tak naprawdę nikt nie wie, kto kryje się za tym pseudonimem. We wspomnianym opracowaniu można przeczytać, że za datę pojawienia bitcoina na rynku przyjmuje się 3 stycznia 2009 r., kiedy to po raz pierwszy został uruchomiony. W kontekście bitcoinów właściwe staje się przywołanie definicji waluty wirtualnej.

Definicja waluty wirtualnejpojawiło się w ustawie o przeciwdziałaniu praniu pieniędzy oraz finansowaniu terroryzmu i określa:

Cyfrowe odwzorowanie wartości, które nie jest:

prawnym środkiem płatniczym emitowanym przez NBP, zagraniczne banki centralne lub inne organy administracji publicznej,

międzynarodową jednostką rozrachunkową ustanowioną przez organizację

międzynarodową i akceptowaną przez poszczególne kraje należące do tej organizacji lub z nią współpracujące,

pieniądzem elektronicznym w rozumieniu ustawy o usługach płatniczych,

instrumentem finansowym w rozumieniu ustawy o obrocie instrumentami finansowymi,

wekslem lub czekiem

– oraz jest wymienialne w obrocie gospodarczym na prawne środki płatnicze i akceptowane jako środek wymiany, a także może być elektronicznie przechowywane lub przeniesione albo może być przedmiotem handlu elektronicznego.

W jaki sposób można nabyć bitcoiny?

Bitcoiny można nabyć na trzy sposoby:

Zakupić przez portal internetowy

Zakupić od innej osoby

Samodzielnie “wykopać”

Jak już wspomnieliśmy obrót bitcoinami jest poza wszelką kontrolą. Niekiedy pojawiają się nawet ostrzeżenia Komisji Nadzoru Finansowego (KNF) o ryzykach związanych z nabywaniem kryptowalut. Osoby, które zdecydują się na nabycie tego typu pieniądza elektronicznego muszą jednak wiedzieć, że ceny zakupu potrafią być bardzo niestabilne i nieprzewidywalne. Bardzo często dochodzi do dużych wzrostów, ale i spektakularnych zniżek. Dodatkowo na gruncie polskich przepisów mamy określone obowiązki, o czym sobie napiszemy poniżej.

Wymiana walut tradycyjnych na bitcoiny na gruncie podatków PIT i VAT

W polskim prawie podatkowym obrót szeroko rozumianymi kryptowalutami, a więc również bitcoinami, został uregulowany od 1 stycznia 2019 roku. Obecnie wiemy już, że bitcoiny, tak jak inne kryptowaluty, należy wykazać w składanym zeznaniu rocznym PIT-38, jako przychody lub koszty uzyskania przychodów z odpłatnego zbycia walut wirtualnych klasyfikowane, jako przychody z kapitałów pieniężnych. Jeżeli chodzi o rozliczenie na gruncie podatku VAT to przez długi okres toczyła się dyskusja na temat tego, czy powinny opodatkowane w VAT, czy też nie, więcej na ten temat napiszemy poniżej.

Wymiana walut tradycyjnych na bitcoiny na gruncie podatku PIT – koszty uzyskania przychodów

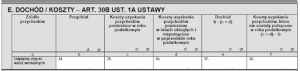

Przy wymianie walut tradycyjnych, takich jak np. PLN, dolar, euro, na bitcoiny należy pamiętać o kilku zasadach, które pomogą nam prawidłowo rozliczyć taką transakcję po zakończeniu roku w PIT-38. Ważne jest prawidłowe obliczenie i wykazanie zarówno po stronie przychodów ze zbycia walut wirtualnych, ale nie mniej ważne jest prawidłowe wykazanie kosztów uzyskania przychodów, które w zeznaniu podzielone są na trzy grupy:

Koszty uzyskania przychodów wykazujemy w trzech odrębnych kolumnach:

Koszty poniesione w roku podatkowym

Koszty poniesione w latach ubiegłych i nieodliczone w poprzednim roku podatkowym

Koszty, które nie zostały potrącone (odliczone) w roku podatkowym

Koszty uzyskania przychodów z tytułu odpłatnego zbycia waluty wirtualnej stanowią

udokumentowane wydatki bezpośrednio poniesione na nabycie waluty wirtualnej oraz koszty związane ze zbyciem waluty wirtualnej. Bez względu na to, czy w danym roku podatkowym osiągamy przychody w związku ze zbyciem kryptowalut w składanym zeznaniu wykazujemy koszty ich nabycia.

Przykładowymi kosztami uzyskania przychodów mogą być:

koszty nabycia, prowizje,

ogłoszenia o sprzedaży,

prowizja od sprzedaży.

Kiedy powstaje przychód ze zbycia bitcoinów?

Przychód ze zbycia bitcoinów otrzymamy w momencie odpłatnego zbycia tej waluty wirtualnej. Dochodzi do tego w wyniku wymiany bitcoinów na prawny środek płatniczy, towar, usługę, lub prawo majątkowe inne niż waluta wirtualna lub regulowanie innych zobowiązań walutą wirtualną. Będzie to najczęściej data wpływu środków z przeprowadzenia takiej transakcji na rachunek bankowy. Jeżeli dojdzie do zapłaty za towar czy usługę bitcoinami, to również w takim przypadku powstaje przychód, który należy wykazać w PIT-38. Podatek od dochodu ze zbycia bitcoinów wynosi 19% od kwoty uzyskanego dochodu.

Jako dokumentować przeprowadzane transakcje na bitcoinach?

Jak już pisaliśmy wcześniej obrót bitcoinami charakteryzuje się anonimowością a to oznacza, że na naszych dokumentach nie znajdziemy danych identyfikacyjnych drugiej strony przeprowadzanej transakcji. Typowymi dokumentami potwierdzającymi przeprowadzenie transakcji będą przede wszystkim:

potwierdzenie dokonywanych przelewów bankowych,

wyciągi z operacjami giełdowymi, jeśli bitcoiny były nabywane na giełdzie,

Z posiadanych dokumentów musi wynikać, kiedy zostały nabyte bitcoiny, data i koszt ich nabycia, ilość.

Czy przy rozliczaniu bitcoinów powstaje strata?

W przypadku walut wirtualnych zeznanie PIT-38 nie przewiduje rozliczania straty, tak jak to jest w części dotyczącej innych przychodów/kosztów z kapitałów pieniężnych. Jeżeli nie będziemy dokonywali wymiany bitcoinów na waluty tradycyjne przez kilka lat, to dochodzi do kumulacji poniesionych kosztów na ich zakup. Nie ma bowiem w ustawie zapisów, które by przesądziły o tym, w jakim okresie te koszty powinny zostać odliczone. W broszurze informacyjnej można przeczytać, że dochód ustala się w następujący sposób: w przypadku, gdy wystąpi nadwyżka przychodu nad kosztami uzyskania przychodów, to uwzględnia się koszty poniesione w roku podatkowym oraz w latach ubiegłych, które nie zostały odliczone przed początkiem roku, za który jest składane zeznanie roczne.

Wymiana walut tradycyjnych na bitcoiny na gruncie podatku VAT

Przez dłuższy czas istniały zawirowania na gruncie opodatkowania wymiany walut tradycyjnych na bitcoiny na gruncie podatku VAT. Polskie organy podatkowe stały na stanowisku, że taka transakcja nie może korzystać ze zwolnienia od podatku VAT. Dopiero orzeczenie Trybunału Sprawiedliwości UE z dnia 22.10.2015 r. w sprawie C-264 zmieniło to podejście. Wniosek płynący z tego orzeczenia jest wiążący dla krajów UE i wynika z niego, że obrót bitcoinami jest zwolniony na terenie Unii Europejskiej od podatku VAT. Taki obrót został zakwalifikowany, jako usługa finansowa, która na gruncie polskiej ustawy o podatku VAT korzysta ze zwolnienia przedmiotowego.

Wymiana walut tradycyjnych na bitcoiny – podsumowanie

Bitcoiny są walutą cyfrową, którą obrót nie jest nadzorowany przez żadną instytucję. Nie jest jednak zabroniony zakup i wymiana tej kryptowaluty. W Polsce każda osoba, która wejdzie w posiadanie bitcoinów ma obowiązek wykazać ich nabycie i sprzedaż w zeznaniu rocznym PIT-38. Na gruncie podatku PIT bitcoiny są traktowane, jak kapitały pieniężne. Nie mogą być jednak rozliczane z pozostałymi przychodami i kosztami w związku z obrotem instrumentami finansowymi takimi jak: papiery wartościowe, udziały, akcje, pochodne instrumentów finansowych. Oznacza to, że nieco odmiennie przebiega zasada ich wykazywania i rozliczania w PIT-38. Nie ma obowiązku przyporządkowania uzyskanego przychodu do kosztów uzyskania przychodów w przypadku obrotu walutami wirtualnymi. Przy dokonywaniu rozliczenia w PIT nie mówi się również o stracie, bardziej popularne jest kumulowanie koszów. Osoby zainteresowane tego typu inwestycjami powinny wiedzieć, że na tym rynku zauważalne są duże wahania kursów nabycia i sprzedaży, nawet w krótkich przedziałach czasowych. Jeżeli chodzi o rozliczenie w podatku VAT, to obrót bitcoinami korzysta ze zwolnienia przedmiotowego, a więc nie będzie naliczany od takich transakcji podatek.

Księgowa, specjalista do spraw rozliczeń podatkowych z wieloletnim doświadczeniem pracy w organach podatkowych. Przez kilka lat prowadziła własne biuro rachunkowe. Praca w sektorze prywatnym pozwoliła na zmianę perspektywy postrzegania obowiązujących przepisów podatkowych. Zdobyte doświadczenia pozwalają na łączenie wiedzy teoretycznej z wieloletnią praktyką w zawodzie.

Chętnie dzieli się posiadaną wiedzą z innymi, stara się ją przekazywać w dostępnej dla każdego formie. Z pasja poświęca się pisaniu artykułów o tematyce podatkowej. Częste zmiany przepisów wymagają otwartej głowy, kreatywności i dużej elastyczności, co jest dodatkowym atutem tej pracy, nie ma miejsca na nudę. Większość jej publikacji dotyczy rozliczeń z zakresu podatku dochodowego i podatku VAT, ale nie unika wyzwań z obszarów o innej tematyce.

Dodatkowo jest wykładowcą i szkoleniowcem z zakresu zagadnień o tematyce podatkowej. Ciągle podnosi swoje kwalifikacje, śledzi na bieżąco zmieniające się przepisy podatkowe, żeby przekazywać zawsze aktualne i sprawdzone informacje.

Zachęcamy do komentowania naszych artykułów. Wyraź swoje zdanie i włącz się w dyskusje z innymi czytelnikami. Na indywidualne pytania (z zakresu podatków i księgowości) użytkowników ifirma.pl odpowiadamy przez e-mail, czat lub telefon – skontaktuj się z nami.

Administratorem Twoich danych osobowych jest IFIRMA S.A. z siedzibą we Wrocławiu. Dodając komentarz na blogu, przekazujesz nam swoje dane: imię i nazwisko, adres e-mail oraz treść komentarza. W systemie odnotowywany jest także adres IP, z wykorzystaniem którego dodałeś komentarz. Dane zostają zapisane w bazie systemu WordPress. Twoje dane są przetwarzane na podstawie Twojej zgody, wynikającej z dodania komentarza. Dane są przetwarzane w celu opublikowania komentarza na blogu, jak również w celu obrony lub dochodzenia roszczeń. Dane w bazie systemu WordPress są w niej przechowywane przez okres funkcjonowania bloga.

O szczegółach przetwarzania danych przez IFIRMA S.A dowiesz się ze strony polityki prywatności serwisu ifirma.pl.

Sprzedaż lub zakup firmy to decyzja wymagająca nie tylko precyzyjnej wyceny, ale też przewidzenia, jak firma będzie funkcjonować po zmianie właściciela. W takich sytuacjach coraz większą rolę odgrywa mechanizm znany jako earn out.

Start-upem określamy firmę, która ma pomysł na biznes – pomysł ten z jednej strony wiąże się z potencjalnie dużym zyskiem, ale z drugiej – jest narażony na duże ryzyko. Firmy te są więc otwierane nie z konieczności, ale z chęci wejścia na rynek z nowym produktem. A jakie podatki muszą płacić start-upy?

Prowadzenie własnej firmy czy praca na B2B daje dużą swobodę i elastyczność, ale wiąże się również z pełną odpowiedzialnością finansową. Jednym z poważniejszych zagrożeń finansowych dla przedsiębiorcy jest zajęcie komornicze, czyli sytuacja, w której komornik może zająć środki na firmowym koncie, sprzęt potrzebny do pracy, a czasem nawet majątek prywatny.

Klauzula informacyjna –

kontakt

telefoniczny marketing

Jeżeli wyrazisz zgodę, zadzwonimy do Ciebie, aby przybliżyć Ci naszą

ofertę. Wyrażoną zgodę możesz wycofać w dowolnym momencie, wysyłając

wiadomość e-mail na adres iod@ifirma.pl. Administratorem Twoich

danych

osobowych będzie IFIRMA SA z siedzibą we Wrocławiu przy ul.

Grabiszyńskiej 241G, 53-234 Wrocław. Więcej o tym, jak chronimy

Twoje

dane dowiesz się na stronie: https://www.ifirma.pl/rodo

Czym jest klauzula earn out i kiedy warto ją zastosować?

Czym jest klauzula earn out i kiedy warto ją zastosować?

Jakim podatkom podlega startup?

Jakim podatkom podlega startup?

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

Limity podatkowe oraz wskaźniki płacowe w 2026 – ile będą wynosić?

Zajęcie komornicze w przypadku własnej działalności i B2B

Zajęcie komornicze w przypadku własnej działalności i B2B